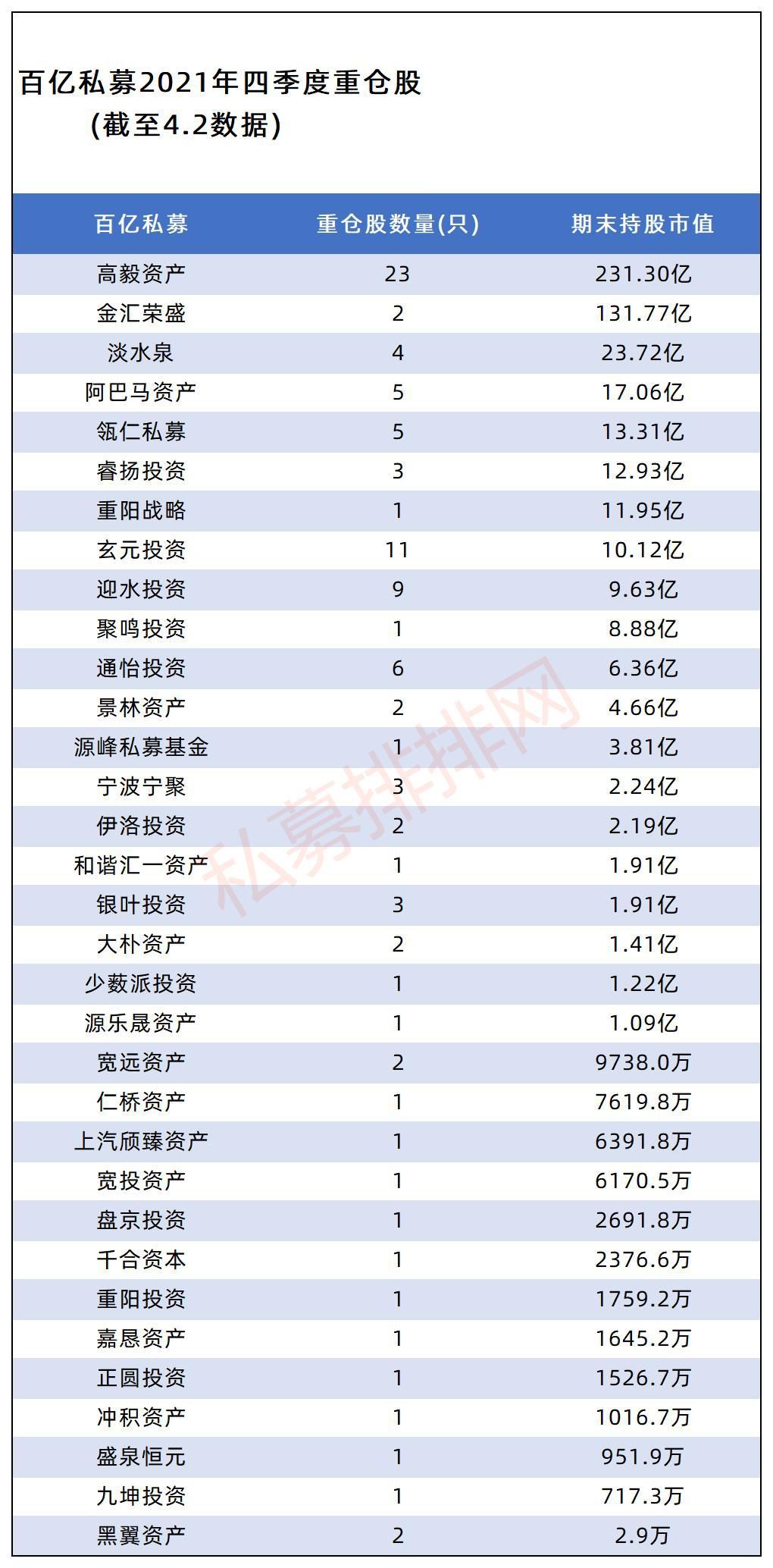

3月23日,诺诚健华发布了2021年业绩报告,报告首次披露了奥布替尼和其他产品治疗自身免疫性疾病的多项进展和临床数据。报告披露后,多家券商发布研报,对诺诚健华维持“买入”评级。随着未来诺诚健华商业化进程的不断推进,包括奥布替尼在内的多款产品的市场价值终将释放。

多款产品于自免适应症取得突破

报告首次披露了多款产品产品管线数据。

在SLE领域,诺诚健华首次公布了奥布替尼治疗系统性红斑狼疮的II期临床试验结果。研究结果表明,轻中度系统性红斑狼疮患者口服奥布替尼的安全性和耐受性良好。在所有接受治疗可评估的患者中观察到疗效呈剂量依赖性。在本次II期临床中,奥布替尼实验组剂量与疗效呈正相关关系,显示出了积极的临床效果。

在ITP领域,奥布替尼治疗原发免疫性血小板减少症(ITP)II期临床研究已经在中国完成首例患者给药。目前全球还没有BTK抑制剂获批用于治疗ITP患者。奥布替尼具有较高的靶点选择性及卓越的安全性,有望成为ITP患者的新型治疗选择。

公司新型酪氨酸激酶2(TYK2)抑制剂ICP-332,可以治疗多种自身免疫性疾病,I期临床试验的数据也在这次财报中首次得到披露。从5毫克至320毫克,ICP-332证明了药代动力学(PK)参数与剂量成比例增加,没有明显的食物效应。ICP-332安全性和耐受性良好,未达到最大耐受剂量,避免了对JAK2脱靶作用引起的不良事件。另一款是选择性TYK2(酪氨酸激酶2)变构抑制剂ICP-488,用于治疗银屑病和炎症性肠病 (IBD) 等炎症性疾病,已获批在中国开展临床研究。

此外,ICP-723治疗实体瘤的最新临床数据显示,在 I 期剂量递增试验中,共有 17 例患者接受了 ICP-723 的治疗,剂量为 1毫克至 8毫克,每天一次。安全性良好,没有观察到 DLT。17例患者中,5例患者确认为NTRK基因融合阳性,ORR为80%(4例PR),DCR为100%。在4毫克及以上剂量组中,ORR为100%。

随着多项治疗自身免疫性疾病的临床试验的持续推进,诺诚健华有实力为自身免疫性疾病领域未被满足的巨大临床需求提供口服创新药解决方案。

多家券商发布研报 看好公司发展

公司收入大幅飙涨至10.43亿元(人民币,单位下同),研发费用以及现金和现金等价物也分别上涨79%和65%,而公司亏损显著缩窄至6670万元。

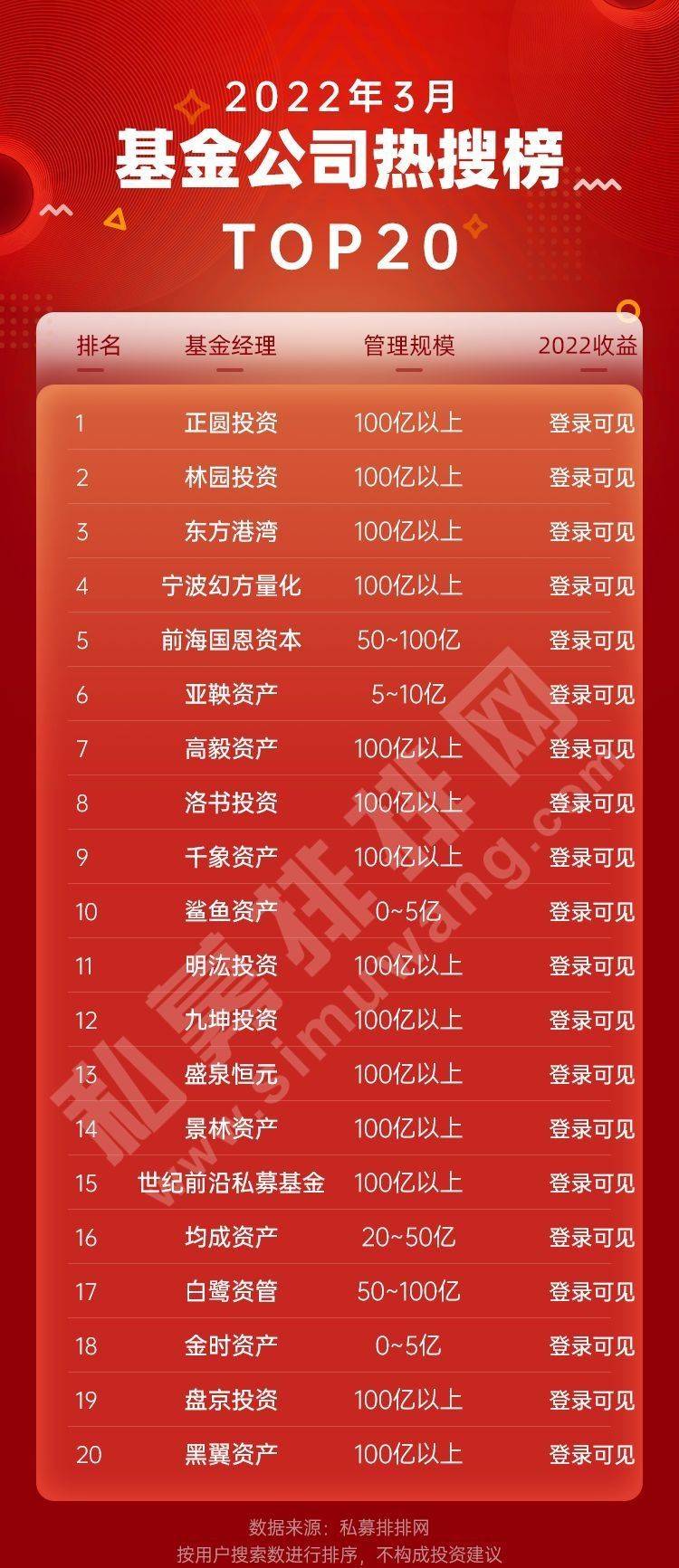

多家券商近日发布研报,对诺诚健华维持“买入”评级。中泰证券研报认为,奥布替尼2022医保放量可期,自免适应症取得重大突破。公司正全面升级,biopharma 已现雏形。尤其看好奥布替尼的成长潜力。招商证券(香港)给予诺诚健华“买入”评级,认为奥布替尼2021年销售首秀表现亮眼,并预计奥布替尼的销售趋势将延续至2022年;研报认为,公司关键管线产品持续保持临床进展,并相信这些里程碑将为公司释放其创新管线的全部潜力奠定坚实的基础。中信证券公司维持“买入”评级,奥布替尼商业化首个完整年度商业化情况较好,进入医保目录与新适应症拓展将推动奥布替尼增大患者覆盖面,有望加快进院放量;奥布替尼在自免领域拥有FIC 潜力,空间巨大;多款药物在血液瘤、实体瘤和自免领域取得积极进展,不断完善公司适应症布局;公司继续推进研发创新靶点新药,公司管线厚度不断扩宽,市场空间广阔且竞争优势明显。国泰君安维持“增持”评级,认为公司执行效率在新兴biotech公司中名列前茅,销售能力获初步验证,在创新药行业发生巨大变化的时代,发展有望超市场预期。

诺诚健华联合创始人、董事长兼首席执行官崔霁松博士说:“我们在创新领域持续深耕,同时不断推进全球多中心临床试验,希望更多在研创新药早日惠及更多患者”

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有