“以市场换技术”是一代汽车人的无奈之举,仰人鼻息终不是长久之计。

为了在燃油车市场赢得一席之地,中国自主品牌铆足劲儿地追赶,却在本土市场的份额不过半数。

据中国汽车工业协会发布数据,2021年,中国自主品牌乘用车累计销量954.3万辆,同比增长23.1%,占据了44.4%的市场份额,同比已上升6%。

新能源汽车的机遇来了。中国自主品牌正在掌握中国汽车市场的主动权。

如今的广汽,虽无法改变合资品牌占据C位的窘境,但其自主品牌抓住了新能源的机遇,发展已初见曙光。

4月27日,广汽集团2022年一季度财报显示,广汽集团实现营业收入231.5亿元,同比增长45.7%;归属上市股东的净利润为30.1亿元,同比增长27.2%。

对于营收的增长,广汽集团特别强调收入的增加,是自主品牌汽车销量同比较大幅度增长所致,“埃安” 的贡献尤甚,其累计销量达4.5万,同比增长1.5倍。

埃安150%的增长不仅需要运势,也需要实力加持。

1985年,广州标致公司落户羊城,拉开了广州汽车产业合资建厂的序幕。

1997年,广汽集团前身广州汽车集团有限公司正式成立,此后,广汽本田、广汽丰田等合资品牌相继成立。

25年风雨,广汽集团见证了广州汽车产业的发展变革,也承载了合资品牌与自主品牌之间的一隅竞争沉浮。

合资领跑,自主直追

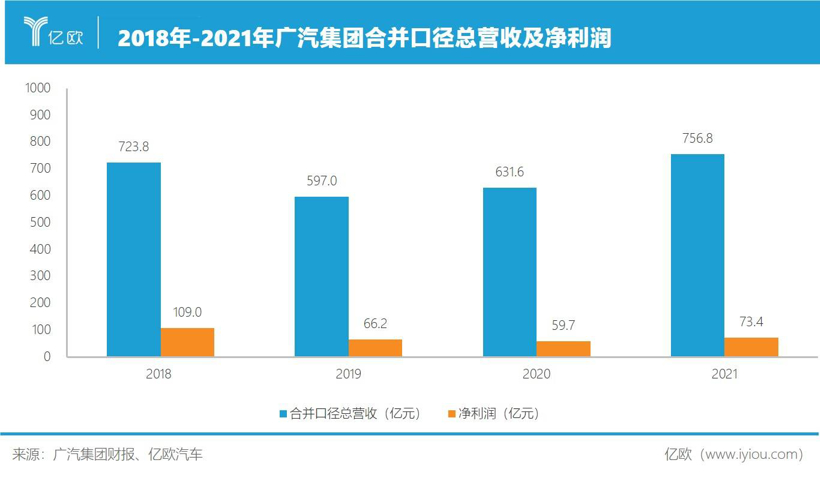

3月30日,广汽集团发布了2021年度报告。 财报数据显示,2021年广汽集团实现汇总口径营业总收入4297.6亿元,合并口径营业总收入上涨至756.8亿元,同比上涨19.8%。

得益于其报告期内销量增长,及合资企业投资收益的增加,广汽集团结束了自2018年以来连续两年的利润下跌,2021年其归属于上市公司股东的净利润增至73.4亿元,同比上涨23%。

2021年,广汽集团实现汽车产销213.8万辆和214.4万辆,同比增长5.1%和4.9%,但并未完成增长10%的年度目标。

广汽集团董事长曾庆洪表示,由于2021年疫情、缺芯、原材料成本上升等原因,广汽整体销量受到一定影响,受影响最为严重的广汽本田。

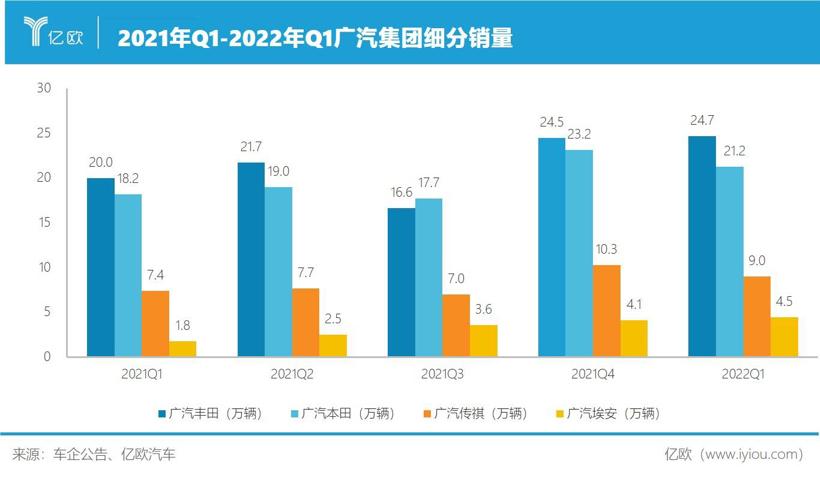

2021年,广汽本田销量为78万辆,销量同比降低3.17%。

广汽本田的销量滑坡并未伤及元气。合资品牌仍是广汽集团的销量与营收担当。

广汽合资品牌由丰田领衔。2021年,广汽丰田累计销量达82.8万辆,同比增长8.2%,其营业收入也同比增长了16.9%至1294.6亿元。

广汽的合资品牌可谓是冰火两重天。

2021年广汽三菱全年销量为6.6万辆,同比下滑12%;广汽菲克全年销量的下跌幅度超50%,仅有2万辆。二者的产能利用率仅为30.6%和5%,而“双田”的产能利用率均已超100%。

“双田”扛起了广汽合资的招牌,稳稳地占据C位。

财报数据显示,2021年广汽合资企业投资收益达到了114亿元,同比增长19.2%。广汽本田与广汽丰田为广汽集团贡献投资收益为94.1亿元。

广汽的自主板块在销量与净利润上的境况迥然不同。

2021年,广汽自主板块业务亏损44.8亿元,同比扩大13.5%,但其销量增速表现可观。

得益于广汽传祺先后推出的影豹、第二代GS8等多款全新或者改款车型,2021年度内,广汽传祺的销量为32.4万辆,同比增长10.4%。

广汽埃安凭借AION Y、AION S PLUS和AION V PLUS等车型,全年累计总销量达到12万辆,同步增长101.8%。

埃安的增速,振奋了广汽对自主板块的信心。

广汽集团虽有心提升自主板块的比重,将传祺和埃安作为发展的重心,但现实是仍无法与合资品牌抗衡。

“双田”为自主板块持续输血的局面,一时难以改善。

目前,广汽“双田”的销量支柱仍是燃油车,面对新能源汽车时代浪潮来袭,广汽“双田”正在积极求变。

燃油式微,“双田”求变

市面上流传着一种说法:混动有两种,丰田和其他。

1997年,丰田Prius成为全球第一款量产混合动力车型。本田不遑多让,本田Insight于1999年正式上市,“双田”携手拉开了混合动力车型的时代序幕。

自2021年以来,比亚迪DMI以及长城柠檬DHT等插混技术在中国市场上开始风靡,中国品牌开始在混动市场上搅动风雨,“双田”劲敌环伺。

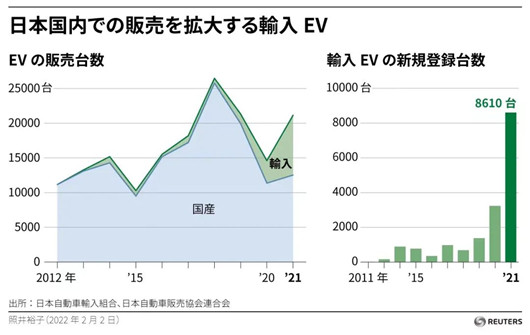

乘联会数据显示,2021年,中国新能源车零售达298.9万辆。中国成为全球最大的电动汽车市场,广汽“双田”不想掉队,加速电动化转型是必由之路。

由于“双田”此前在华战略上的失策,致其丧失了拓展中国新能源市场的先机。 面对新能源浪潮,起大早赶晚集的“双田”不约而同地开始加快电动化转型。

4月25日,本田中国在e:N品牌之夜活动上宣布,广汽本田旗下的纯电动车型e:NP极湃1将在5月正式开启预售。

本田在中国市场并非首次打造纯电动产品,此前已有发布VE-1、EA6绎乐等纯电车型,但都未挂本田标,且市场表现平平。

此次广汽本田携全新纯电品牌e:NP亮相市场,实则是想在新能源加速变革的今天,补上之前的“缺课”。

至2025年,广汽本田计划每年都将推出一款e:NP系列的纯电车型;在2023年后,广汽本田在中国市场推出的所有车型均将采用混合动力、插电混动和纯电动力。

广汽丰田与广汽本田步调一致。4月28日,广汽丰田bZ纯电动专属系列首款车型bZ4X也正式亮相,新车共推出5款产品,综合补贴后预售价为22-30万元。

广汽丰田bZ4X是诞生于其e-TNGA平台下的首款中型SUV。

该车型的智能驾驶则采用第三代丰田智行安全系统,搭配MobileyeEyeQ4自动驾驶芯片,可提供L2级驾驶辅助功能以及带有记忆功能的多场景智能泊车功能。

此前广汽丰田依靠雷凌双擎E+、iA5等新能源车型,并未取得良好的成绩,此次发布的bZ系列全新纯电动产品,是广汽丰田在新能源领域开疆拓土的重要利器。

按广汽丰田的计划,到2025年,其电动化车型销量占比欲达到近60%,2035年达100%。

但在纯电市场,广汽丰田作为后来者,bZ4X未得到市场验证,想要取得突破,殊为不易。

当前,中国新能源汽车市场龙争虎斗,丰田与本田已很难保持燃油车时代的优势,在这场划时代的汽车变革中,“双田”势必将虎口夺食。

广汽不会将希望仅寄托在“双田”身上,埃安,才是广汽面向新能源时代的重点所在。

埃安起势,合创分食

3月31日,在广汽集团2021年财报电话会上,广汽集团总经理冯兴亚称:"我们至少要做到把现在的'蔚小理'变成'埃小蔚'。"

冯兴亚说这话,是有底气的。

2021年,广汽埃安累计销量突破了12万台,在新能源市场开始占据一席之地,并开始着手准备IPO。

冯兴亚将埃安划归到造车新势力的队列,好处显而易见。相比蔚小理等头部造车新势力而言,埃安已经形成一定的销量优势。

在接下来的上市过程中,埃安或将得到更高的融资和估值。

3月31日,广汽集团董事长曾庆洪在广汽集团年报发布媒体沟通会上透露,广汽埃安预计9月完成A轮融资,用30%的股权换500亿元融资,或将全部投入到研发中。

造车新势力没有燃油时代的历史包袱,能全力投入新能源汽车的研发之中。

传统车企则不然。 在智能化和用户服务等板块,传统车企或许不及造车新势力,但生产制造经验也非造车新势力能一时匹敌。

市场对车企的估值逻辑也在发生变化,在资本市场上,传统车企并没有造车新势力吃香。尽管蔚小理在营收和销量等方面都不如上汽、广汽等传统老牌车企,但其市值却遥遥领先。

为避免大象转身的难题,为获取资本市场的更多关注,广汽、上汽、长安等纷纷将旗下的新能源汽车业务进行拆分,谋求独立融资上市。

根据广汽规划,埃安计划在今年三季度前完成A轮融资及股份制改革,并在2023年进行拆分上市。若计划顺利实现,广汽埃安将是混改后上市的第一家国有车企下属公司。

但对于市场成绩,埃安需清醒地认知到:相较蔚小理,埃安并非在统一价格区间进行竞争。

作为埃安销量主力的埃安S、埃安Y定价区间在10-17万元,与蔚小理目标群体并不一致。

埃安虽然能在新能源时代打开市场,但品牌高端化却成了一大瓶颈。

埃安不仅迎战外部的竞争对手,也要面对来自广汽内部的竞争。

由珠江投管集团、广汽集团和蔚来汽车共同投资的合创汽车,也推出了合创Z03车型。

今年3月,合创订单量达订单量达3016辆,同比增长8000%,4月合创订单量继续攀升,达到3084辆,同比增长超6500%。 合创Z03和埃安Y,相似之处颇多。

双方不仅都是基于广汽GEP2.0平台打造,在价格区间上也十分类似。虽然在配置和细节之处有诸多不同,但依然有同室操戈之嫌。

向造车新势力学习如何讲故事还不够,广汽还需打铁自身硬。

按广汽集团规划,到2025年广汽埃安的销量目标是达到60万辆。基于此,2022年,埃安将推出LX Plus、Y Plus等车型,进一步完善产品结构。 背

靠广汽的埃安自身制造实力可圈可点,当务之急是寻求电动化及智能化核心技术的突破。

2021年,广汽埃安已推出了弹匣电池、超倍速电池、海绵硅负极电池三款原创的电池技术以及NDA、AVP等自动驾驶技术,其ADiGO智能驾驶系统已更新至4.0时代。

面向充换电补能产业,埃安已开始布局。

2022年3月22日,广汽集团宣布将与埃安将共同出资设立广汽能源生态科技有限公司,项目总投资49.6亿元,欲构建充换储能源补给生态和电池循环利用生态、推动研究储能系统技术、“车-站-网”协同互动的智慧充换电服务技术及产品开发应用。

若此轮融资按曾庆洪所述顺利获得500亿,并全部投入研发,或将给埃安带来进一步的质变。

IPO路漫漫,埃安更应该着眼现实,避免内耗,加强研发,并进一步拓宽价格带,稳住基本盘。

结语

自主品牌求索之路坎坷重重,广汽想要在波谲云诡的汽车市场上靠近C位,不仅要面对合资品牌的围追堵截,还要与一同崛起的其他自主力量同台竞技。

广汽的自主之路荆棘塞途。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com