近日,中金公司发布公司研报,首次覆盖陆金所控股(LU)并给予跑赢行业评级。中金公司分析师团队认为,普惠性小微企业融资行业正处于快速发展阶段,非传统金融服务商有效弥补服务空白,"我们看好公司在普惠性小微企业融资领域的领先优势,以及其财富管理业务的稳健增长趋势"。

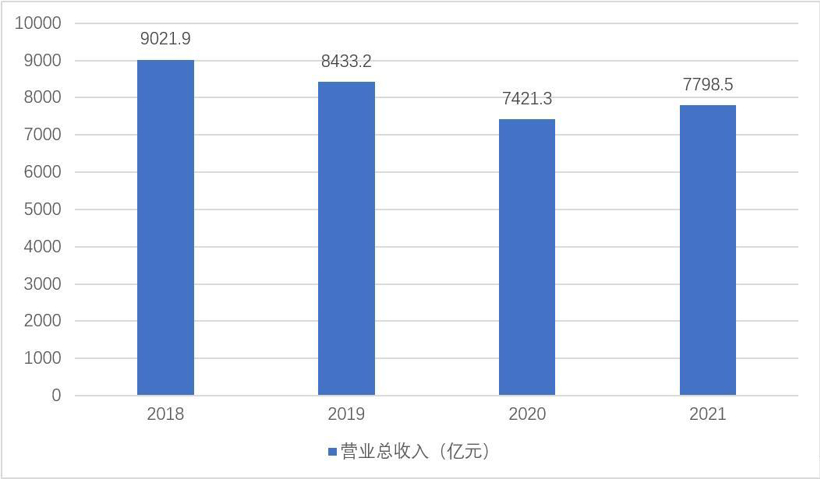

陆金所控股旗下涵盖小微融资服务和财富管理等业务,2021年,陆金所控股全年管理的借款余额达6610亿元,有78%的新增借款流向小微企业主,而且对比往年数据,该比例正在不断上升。

对于信贷业务板块,中金公司分析师团队认为,尽管目前市场竞争有所加剧,但陆金所控股具备四大竞争优势:在获客端,公司采用O2O(offine-to-online)、线上线下相结合的模式优势突出,持续赋能全价值链;在风控端,公司依赖自身深厚的金融属性数据积累和成熟的风控模型,使得各项风险指标处于同业较低水平,且受疫情影响波动较小;在资金端,公司已与60家银行和6家信托合作,资金供给充裕,结构进一步优化;在运营端,公司发展过程中始终紧跟监管变化,不断调整运营模式和产品结构,将进一步提升经营效率、持续让利借款人。

在财富管理业务版块,中金公司研报显示,陆金所财富管理平台主要面向中产人群和富裕人群,随着中国居民家庭资产配置的拐点加速到来,中国财富管理行业蓬勃发展。陆金所控股财富管理业务产品矩阵不断变化,目前以低风险稳定收益产品为主。其分析师团队认为,相比银行/券商/第三方财富管理机构,互联网理财平台如陆金所控股客群基础较广、流量优势显著。

考虑到公司轻资产属性,中金公司团队采用P/E对公司进行估值,最终给予公司目标价7.80美元,较当前股价具有39%的上行空间,首次覆盖陆金所控股给予"跑赢行业"评级。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com