3月份开始,受国内局部疫情因素影响,二手车市场景气度大幅度转弱。3月份全国二手车交易量仅完成131.81万辆,同比下降15.99%,降幅将近16%。

中国汽车流通协会信息部主任李鑫表示,从历史走势看,每年3月份和4月份是二手车交易相对较好的月份,去年3月二手车交易量接近157万辆。但是今年数据降幅明显。从区域上来看,有很多二手车交易市场和大型经销商出现了阶段性的暂停营业,主要集中在上海、河北、山东、吉林、江苏等重点地区。虽然其他地区仍然可以正常营业,但是据协会的数据监测来看,经销商集客和成交都受到了很大的影响。全国31个省份有24个呈现同比下降的趋势。

从市场环境看,首先3月份和4月份疫情反复持续弱化了消费者的购买力。从1-3月份的汽车购置税情况看,一季度购置税情况下降了20%。汽车类社零数据,3月份下降了7.5%。第二,受疫情影响二手车流通性受到很大阻碍,二手车转籍率明显下降,车商收车卖车物流受阻。第三是车商的经营预期普遍不高。同时他们的库存尽量维持低位,对于收车持比较保守的态度,库存周期进一步延长。

从周度趋势上来看,4月二手车交易进入持续下行区间。客流、成交都会出现明显滑坡。4月份重点企业交易同比下降30%左右。预计4月整体市场的交易规模与2021年同期相比将下降15%以上,交易量在126-128万辆左右。同时对于5月份的市场走势目前没有看到上升动力,预计与去年同期持平。

3月份各车型交易情况变化方面,在市场极度不景气的情况之下,SUV交易量仍然呈现了同比增长态势,其他车型会有一定下降。

从使用年限车龄结构情况来看,3月份呈现的特征依然是车龄比较短的二手车的市场份额持续上升,增长了近两个百分点,3年以内同比增长了近9个百分点。

2022年3月,全国新能源二手车使用年限在2年以下的占比18.4%,环比上月减少了4个百分点,较去年同期减少了8.9个百分点。使用年限在2-4年的占比51.9%,环比上月增加了4.8个百分点,较去年同期增加了7.2个百分点。 使用年限在4-6年的交易量占25.3%,与上月持平,较去年同期增加了1.7个百分点。使用年限在6年以上的交易量占4.4%,环比上月减少了0.8个百分点,较去年同期减少了0.1个百分点。整体来看,3月份,车龄在2年以内的交易占比较去年同期下降明显,车龄在2-6年的交易占比较去年同期增长较快。4年以内的车基本上占到市场70%左右的份额。

新能源二手车价格区间方面,5-8万元和15-30万元两个区间的市场份额同比明显增长,尤其是15-30万元占比增长了7个百分点左右。有经销商透露新能源二手车整体毛利率要比普通传统燃油车上涨5个点左右,李鑫建议经销商在关注传统燃油车的同时,更多关注新能源二手车市场。

2022年一季度全国二手车交易量共完成了387.96万辆,同比下降1.93%。1-2月份交易量正增长,3月份受整体疫情影响,拖累了整体大盘,造成一季度交易量总体出现下滑。

2022年1-3月,各级别轿车的整体销量来看,A级轿车仍旧是二手车市场中最热销的车型,平均占比为49.5%,其次是B级轿车平均占比22.9%,C级和D级轿车占比为7%和1.9%,分别增加了0.7%和0.1%;1-3月,A级、A0、A00级轿车的占比较去年有所下降,B、C、D级轿车呈现一个增长的趋势,其中B级最为明显。

1-3月,全国新能源二手车中,仅A00级车型较去年同期有所下降,其余车型均有不同程度的增长。其中增长最为明显的是SUV车型,占30.6%。

1-3月,国五、国六排放的二手车占比较去年同期有所增加,其中国六占比较去年同期增加了4.5个百分点,国五占比较去年同期增加了1.5个百分点。其余各排放占比均有所下降,国四占比下降最为明显,较去年同期下降了3.3个百分点。整体来看,二手乘用车中,占比最多的仍旧是国四排放车型,国五、国六车型占比较去年同期呈现增长态势。

从品牌上来看,排名前五的品牌为五菱宏光、五菱之光、大众朗逸、捷达和五菱荣光,上汽通用在前五名中包揽了三名,其他的两名是上汽大众和一汽大众。

3月二手车转籍比例为23.54%,环比小幅下降0.6%,较去年同期下降了5.1个百分点。协会预计4月二手车转籍率会维持在不景气区间,与3月份基本持平,或者比3月份进一步下降。

2022年3月,全国转籍比例排名前五的省份是北京、湖北、上海、山东、安徽,其中仅山东省转籍量较去年同期有所增长,二手车转籍量为3.18万辆,较去年同期增长了13.7%,其余省份均有不同程度下降。受疫情影响,上海转籍量较去年同期下降61.7%。北京、安徽两省也出现较为明显的下降,较去年同期分别下降了30%和21%。湖北省的降幅相对较弱,同比下降了6个百分点。

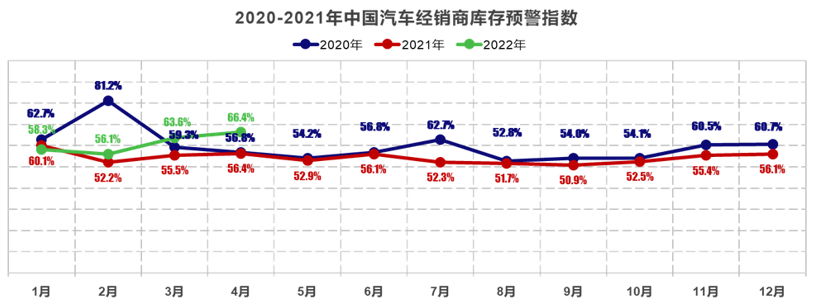

调研显示,2022年4月份库存周期15天以内的企业占7.5%,较上月增加了0.9个百分点。 库存周期在15-30天的企业占37.7%,较上月占比减少了7.5个百分点。 库存周期30天以上的企业占54.7%,较上月占比增加了6.6个百分点。4月份5成以上的经销商表示库存周期在30天以上。4月的整体库存周期是45天,较3月份的42天增加了3天。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com