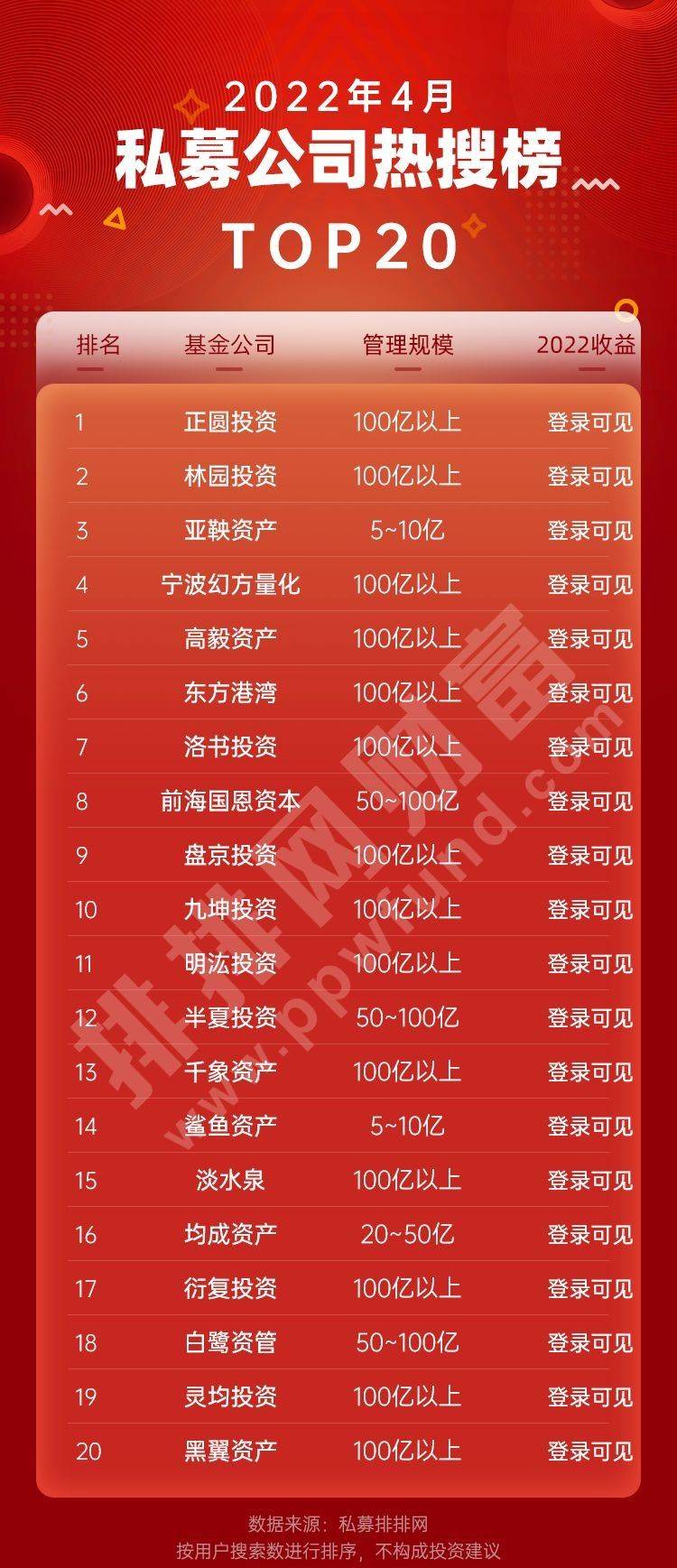

5月9日早盘,三大股指盘中冲高回落,维持弱势震荡走势;沪指微跌,围绕3000点附近震荡整理;深成指、创业板指至小幅走低;两市半日成交约4200亿元。

截至午间收盘,沪指平收报3001.62点,深成指跌0.25%,创业板指跌0.35%;两市合计成交4209亿元。

盘面上看,造纸板块强势拉升,建筑、地产、环保、农业、零售、医药、纺织服装、建材等板块均走强;煤炭、银行、酿酒等板块走弱;装配建筑、水利建设、字节跳动概念、烟草概念等题材表现活跃。

中信证券表示,国内疫情高点已过,外部压力逐步缓解,复工复产循序渐进,支持政策落地提速,市场极端悲观情绪已充分释放,预计5月将开启持续数月的中期修复行情。首先,本轮国内疫情改善趋势明确,上海疫情持续稳步好转,复工复产循序渐进;在政治局会议全面定调后,政策进入加速落地期,预计4月国内宏观数据年内筑底后,在5月将出现边际改善。其次,美联储极致紧缩预期基本落地,后续超预期紧缩概率低,人民币贬值主因是经济预期走弱,贬值压力最大的窗口已过。最后,市场极端悲观情绪充分释放后,盈利预期,指数估值,机构仓位都已充分下修,对负面因素反应钝化,对积极信号更为敏感,A股中期修复行情临近。

配置上,建议继续积极布局现代化基建、地产、复工复产和消费修复四大主线。全年维度,建议围绕现代化基建以及地产布局,基建领域重点关注低估值建筑龙头、电网、数据中心和云基础设施,地产领域重点关注优质开发商、物管和建材。季度维度,建议积极增配复工复产的相关行业,重点关注智能汽车及零部件、半导体、光伏风电设备等。月度维度,建议聚焦消费修复相关的航空、酒店、免税、食饮、百货商超,预计在规模性疫情消退、市场主体纾困和消费刺激等一揽子政策下,这些行业也将迎来阶段性恢复。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com