自上市以来历经三次转型的华联控股(000036.SZ),又将迎来其第四次重组的契机。

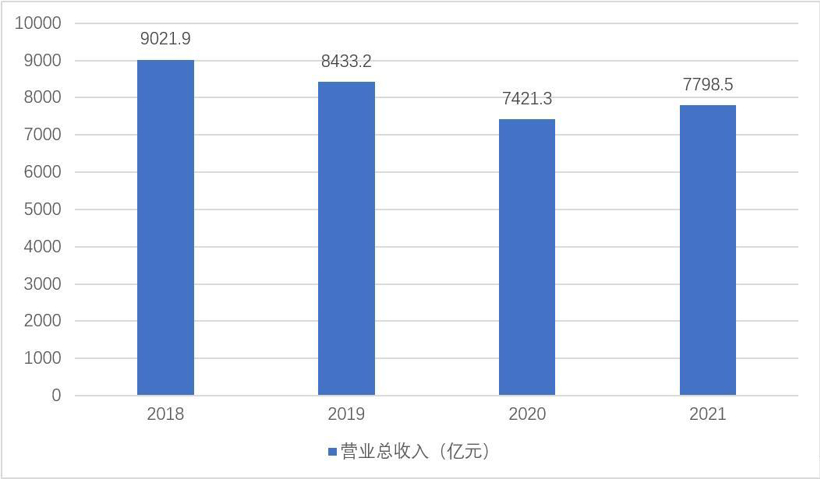

4 月 29 日,华联控股发布的 2021 年年报显示,报告期内实现营业总收入 18.82 亿元,同比下降 30.43%;归属母公司股东净利润 4.06 亿元,同比下降 26.28%。而同一天公布的 2022 年一季报更显糟糕:一季度其实现营业收入 2.02 亿元,同比下滑 60.93%;归母净利润 3496.81 万元,同比下滑 66.09%;扣非归母净利润 2610.11 万元,同比下滑 73.34%。

但与低迷的业绩形成鲜明对比的是,华联控股的股价却在年报出炉后剧烈震荡:先是在 4 月 29 日和 5 月 5 日连续两天以缺口形式强势涨停,然后却在 5 月 6 日低开跌停。

在股价任性的背后,是市场主力资金出现了巨大的分歧:深交所 5 月 6 日的信息显示,当天有 2 个机构席位出现在华联控股的龙虎榜单上,分别位列买五、卖三;与此同时,榜单上亦出现了 3 家实力营业部的身影,分别位列买二、买三、卖一。

对此,有市场人士认为,一方面是业绩的持续下降,前景暗淡;而另一方面却是强烈的转型诉求,巨大的反差难免造成了近期股价的大幅波动;并指出,恒裕的入主将为华联控股带来契机,未来无论是资产注入抑或第四次转型,都有机会带来新气象。

华联控股在转型路上

自 2016 年取得历史最好经营业绩后,主营房地产开发的华联控股似乎陷入经营困境,业绩出现 " 五连降 "。通联数据 Datayes!的统计显示,2016 年-2021 年,华联控股归属母公司股东净利润分别为 13.49 亿元、13.43 亿元、9.69 亿元、8.18 亿元、5.51 亿元、4.06 亿元;同比增幅分别是 1845.78%、-0.40%、-27.88%、-15.60%、-32.58%、-26.28%。

对于华联控股 " 五连降 " 的糟糕财报,市场机构却有另一种解读。

华泰证券于 4 月 29 日(即财报出炉当天)立即发表研究报告指出,截至 2021 年末,华联控股拥有的现金 + 银行理财共 36.3 亿元,完全覆盖其 13.8 亿元的有息负债,从而为转型奠定良好基础;并强调,新实控人恒裕集团与华联控股在深圳旧改方面存在业务重合," 后续将本着有利于上市公司的原则解决同业竞争问题,亦可能对公司业务模式、管理体制进行调整。我们预计公司自 2019 年提出的转型将会提速 "。

而华联控股也在年报中表示,他们目前正面临着房地产调控风险、产品去化难等困难和问题,同时因土地储备不足,存在主业调整或产业转型诉求;" 公司对未来的发展战略及定位需要做出重新调整或布局,探求向新发展模式转型的新业务模式 "。

这并不是华联控股第一次在年报中提出转型诉求。据记者的不完全统计,华联控股早在 2018 年便表示地产行业竞争越来越激烈,中小房企面临较大的发展转型压力,从而萌生转型诉求;然后 2019 年提出 " 目前土地储备或项目不足以支撑公司长期发展,存在产业升级及转型发展诉求 ",正式明确转型诉求;2020 年更是强调要 " 利用上市公司平台,探索资本运营促进企业产业转型发展的可行性 "。

对此,专注于地产行业的深圳某投资机构研究员毛其仁在接受记者采访时表示,华联控股屡屡表达转型诉求的背后,看似是因业绩的持续下滑诱发," 但实际上,这是一家有转型传承基因的公司,自上市以来已经历了三轮转型,且每次转型都伴随股价的大涨行情 "。

公开资料显示,1998 年华联控股实施重大资产重组,主营业务由原来的单一化纤业变更为纺织服装业,期间股价从 6 元附近起步大涨至 12 元上方,成功翻番;2005 年,华联控股逐步退出传统纺织服装行业,主营业务转向石化新材料(PTA),股价从 2005 年开始涨至 2007 年,涨幅超过 10 倍;2009 年开始其主营业务由石化新材料变更为房地产开发和物业经营与服务管理,股价从该年年初的 2 元附近大涨至年底的 7 元上方,涨幅约 250%。

而对于这三次转型,华联控股称是通过资本运作开创了增长之路。其在 2021 年年报中明确表示," 公司自 1994 年 6 月至今近 28 年,在控股股东华联集团大力支持下,实施并完成了三次主营业务转型(化纤 - 纺织服装 - 石化新材料 - 房地产),通过资本运作开创了一条具有自身特色的内生式增长之路。总资产由上市之初的 3 亿元跃升至目前的 96 亿元,增长 32 倍 "。

" 一方面是业绩的持续下降,前景暗淡;而另一方面却是强烈的转型诉求,巨大的反差便造成了近期股价的大幅波动 ",毛其仁认为,从某种意义上来说,这是一家更喜欢资本运作而多于实际经营的公司;一个有力的证据是,早在 2015 年,华联控股便通过投资产业基金的形式,开始探索新一轮转型的潜在方向

他进一步指出,与华联控股屡次在年报中抱怨土地储备或项目不足以支撑其长期发展相反的是,其基本面并不差,且存量资产重估价值可观," 截至 2021 年末,该公司 3 个开发项目均已竣工,仍有 16.5 万平可售面积;自持物业面积约 19.41 万平方,重估价值在 60 亿元以上;此外,其手握的深圳南山 A 区城市更新项目更是市场垂涎的香饽饽,保守估计其带来的可售货值在 160 亿元之上,但却迟迟未有进展。这么好的基本面,但凡认真点经营,又何至于像个祥林嫂一样寄托于转型 "?

年报显示,华联控股目前在售、在建项目主要包括深圳 " 华联城市全景 "、深圳 " 华联城市商务中心 "、杭州 " 钱塘公馆 "、杭州 " 全景天地 ",筹建项目包括深圳 " 华联南山 A 区 " 等项目。其中," 华联南山 A 区 " 为城市更新项目,拆除重建用地面积高达 7.77 万平方米。

对于 " 华联南山 A 区 " 会带来约 160 亿元可售货值的说法,华联控股却持不同意见。该公司董秘办的相关工作人员在接受记者电话采访时表示," 该项目截至现在还没有确定更新方向,一切都是未知数,又何来 160 亿元之说 "?

至于为何该项目拖延至今仍未取得进展,上述工作人员解释道,因为之前 B 区的更新方向是 " 工改工 ",从最终的销售数据来看不太理想;" 所以我们希望 A 区能够改为‘工改住’或者‘工改保’,但这需要政府同意,而现在我们跟政府正在协商当中,所以还没有明确的时间表 ";并向记者透露,相对 " 工改工 "," 工改住 " 的利润空间将大很多。

当谈及市场关注的转型问题,她表示,目前公司确实有在考察一些项目,但是至于怎么投怎么做,还没有一个具体的方向和方案;" 由于新的实控人也经营地产行业,存在同业竞争问题。所以,未来究竟是其地产业务注入进来,还是上市公司转型不做地产,这只能由恒裕来决定,我们说了不算 "。

杭州里仁与恒裕资本

华联控股此前的大股东是华联集团(持股 33.21%),由于历史原因处于无实控人状态,但这一切在 2021 年出现了重大变化。

在年报中,华联控股表示,华联集团目前的股权结构已发生根本性变化。自 2020 年 7 月至 2021 年 12 月,华联集团的部分股东股权发生了纠纷及多次变更,恒裕资本通过股权并购,目前已合计持有华联集团 70.23% 股权,成为华联集团实际控制人,上市公司正面临从无实际控制人变更为有实际控制人的治理架构。

而恒裕资本是恒裕集团旗下五大产业当中的一个业务板块。作为华联控股的最终实控人,恒裕集团的来头非小。

据其官网介绍,恒裕集团扎根深圳、辐射珠三角,2013-2016 年其销售额持续排名深圳前十。截至 2016 年底,恒裕集团的储备项目多达 50 个,土地储备面积超 500 万㎡,跻身深圳市土地储备量前五大开发商之列。

"2020 年恒裕集团以 102.6 亿元的销售额力压龙光地产排第 9 位,但到了 2021 年却以 76.73 亿元排在 18 位 ",毛其仁指出,在恒裕集团发展遭遇瓶颈之时,成功收购手握优质资产却不善于运营的华联控股,两者的互补优势有望形成 "1+1 大于 2" 的效果,对双方而言都是好事。

收购发端于 2020 年。当年 10 月,正当华联集团的相关股东(锦江集团、河南富鑫和长安信托等)因股权纠纷和杭州金研对簿公堂之时,恒裕资本通过收购杭州金研股权开启了入主华联集团之路。

其后通过一系列的资本运作,恒裕资本先后取得锦江集团、河南富鑫和长安信托手上的华联集团股份;并于 2021 年 12 月 14 日与另一大股东(华侨城集团)签署《产权交易合同》,成功获得其 12.08% 的华联集团股权。

至此,恒裕资本间接持有华联集团 70.23% 股权,成为华联集团和公司的实控人;而华联控股自 2020 年 7 月以来的控股股东层面的股权纠纷和变更正式告一段落。

但新问题接踵而来。由于华联集团持有华联控股的比例超过 30%,因此恒裕资本入主华联集团将触发要约收购条款。为避免要约收购的发生,恒裕资本必须促使华联集团在 30 日内(由 2021 年 12 月 14 日起算)将所持有上市公司股份比例至 30% 或者 30% 以下。

紧接着 2022 年 1 月 5 日,华联集团与杭州里仁股权投资合伙企业(有限合伙)(以下简称 " 杭州里仁 ")签署《股份转让协议》,以协议转让方式减持其持有的华联控股 5% 股份,从而由原来的 33.21% 下降至 28.21%,恒裕资本的要约收购风险解除。

但是,刚刚接手 5% 股权的杭州里仁,却立即于 1 月 25 日转手将其全部质押融资贷款,其接手华联集团股权的动机存疑。而记者通过查询工商资料发现,杭州里仁其实是个新成立的公司,成立时间为 2021 年 12 月 29 日,刚好处于恒裕资本的 30 日承诺期内。

对此,有市场人士向记者指出,如此巧合的时间点,且获得股权却立即进行质押,不排除杭州里仁是为了代持股而成立的;" 这里有两个问题值得注意,一是质押会否存在爆仓风险?这将影响上市公司的股权结构;二是杭州里仁如果真的是为了代持股而成立,若背后存在恒裕资本的关联,则有违相关法规 "。

那么,杭州里仁质押华联控股股权的警戒线和平仓线价格是多少?对此,华联控股表示,这是股东的自身业务,由杭州里仁自行解决,与上市公司经营无关。

至于杭州里仁与恒裕资本有否关联,该公司董秘办的相关工作人员表示不太清楚;" 虽然该公司成立的时间确实十分巧合,但是,上述股权转让是符合法律规定的,因为相关的协议转让都是有经过深交所审核;从这个意义上来说,这个公司是符合规定的 "。

同业竞争解决路径

接下来,在恒裕资本成为华联集团实际控制人,并间接成为华联控股实际控制人后,将面临另一个问题,那就是恒裕集团与上市公司在房地产开发业务方面存在同业竞争。

那么,这个同业竞争问题该如何解决?

上述董秘办工作人员对记者表示,首先,从时间上来说,恒裕集团已经承诺会在 36 个月以内解决(从发布权益变动报告书的 2021 年 12 月份开始算);其次,有别于市场的一般误解,以为解决同业竞争就一定是大股东不能从事地产业务,从而要把地产业务注入进来。其实规则不是这样理解的,只要双方不同时都在房地产行业就可以," 究竟是我们公司转型不做地产,还是他们资产注入进来,这个得看恒裕那边想怎么做,由他们决定 "。

年报中披露了恒裕集团的相关承诺。恒裕集团表示,在法律法规允许的范围内,适时启动以下方案中具有实际可操作性的一种或几种方案,以解决现存的同业竞争问题:

通过业务区域划分、业务类型划分、业务托管等方式解决两者之间的同业竞争;通过资产并购重组等方式调整双方业务范围以解决两者之间的同业竞争;其他符合法律法规要求并能有效解决同业竞争问题的措施。

此外,恒裕集团还强调,无论何种原因,如恒裕集团及控制的其他企业获得可能与上市公司构成同业竞争的业务机会,恒裕集团将促使该等业务机会转让给上市公司。若该等业务机会不具备转让给上市公司的条件,或因其他原因导致上市公司无法取得上述业务机会,恒裕集团承诺按相关法律法规及证监会许可的其他方式妥善处理该业务。

对此,毛其仁向记者表示,从目前的情况来看,解决同业竞争的办法不外乎两种:要么恒裕集团将旗下优质地产业务注入上市公司,要么华联控股退出地产业务从而展开第四次转型;" 无论哪一种方式,对于现在已经陷入‘五连降’困境的华联控股而言,只有更好而不会更差。同时,由于有了明确的时间表,所以在未来的两年半时间内,华联控股将迎来其历史上的第四次重组已是大概率事件 "。

实际上,华联控股亦对未来的有可能出现的不同情况做好了策略与应对。在年报中,华联控股表示,依托控股股东及实控人的资源及实力,结合实控人解决同业竞争方面承诺及履约情况,一是立足主业,继续坚持房地产主业 " 开发 + 运营 " 的双轮驱动发展战略,二是继续坚持差异化发展策略,从城市更新中谋求更大发展,三是寻找新的投资机会,培育新的利润增长点,四是利用上市公司平台,通过实行产业经营与资本运营相结合方式,探求未来主业定位及向新发展方向转型的新业务模式。(记者 邹永勤)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com