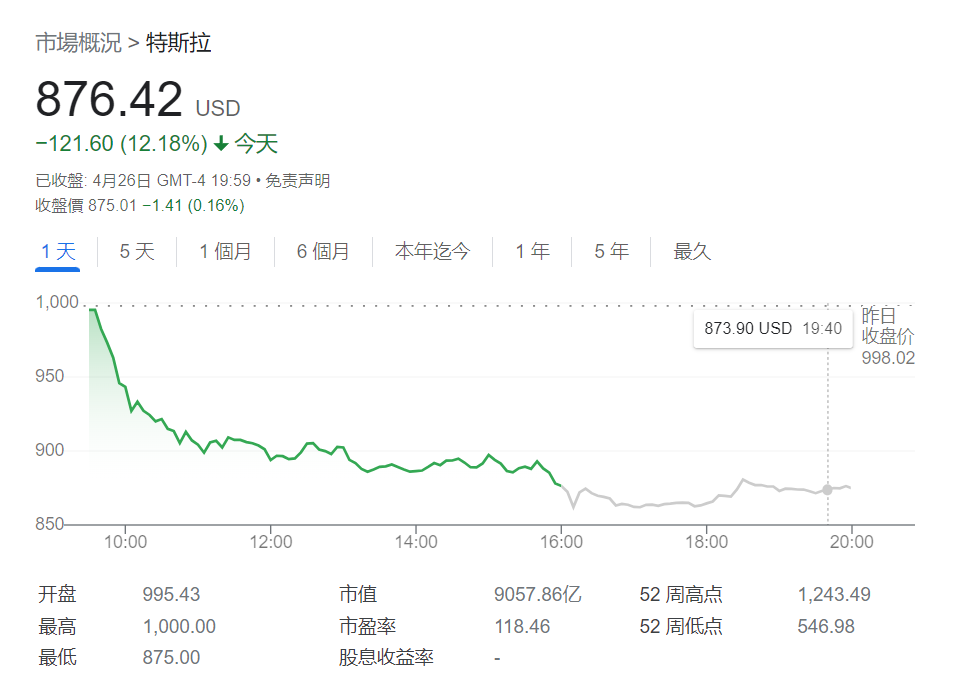

“焦绿!”4月25日股市、汇市和大宗商品市场 “三杀”局面下,不少投资者纷纷发出感慨。

整体来看,2022年,国内外宏观经济形势复杂严峻,全球通货膨胀风险急剧增大,权益市场波动明显增强,房地产市场拐点未至。多个不明朗形势下,投资者收益情况有何变化?又该如何做好资产配置?如何选择金融理财产品?

由国内财富管理行业智库植信投资研究院4月26日发布的《2022年上半年植信中国财富指数报告》(以下简称“报告”),或对多个问题给出答案。

全球通货膨胀风险正急剧增大

报告指出,整体来看,2022年,国内外宏观经济形势复杂严峻。

国际环境方面,四大不确定因素影响世界经济运行,使得外循环的不确定性不稳定性快速上升。

具体来看,当前全球通货膨胀风险正在急剧增大,金融风险滋长,俄乌冲突可能使得世界经济面临真正意义上的“滞涨”风险;另外,美联储FOMC委员会预期年内可能加息7次。而面对国内高通胀和俄乌冲突进一步抬升通胀,美联储可能加码紧缩政策,引发全球金融市场连锁反应。欧洲疫情存在较大不确定性,前期欧洲全面放松疫情管控使得其经济增长前景堪忧,俄乌冲突冲击欧洲经济与金融运行,进一步拖累欧洲经济复苏步伐,经济增速可能明显下滑,有爆发金融风险的可能。

好在国内经济运行延续恢复态势,主要指标增速基本稳定,发展质量效益有所提高,开局总体平稳。不过,报告也指出,近期国内疫情多发,有些突发因素超出预期,新的下行压力进一步加大。

报告认为,从当前往后看,我国宏观经济运行可能出现的总体走势是,国内疫情在4月底和5月初逐步被有效控制,消费从阶段性低点回升;房地产投资可能触底,对投资和消费的压力逐步降低;积极财政政策效应在货币政策的有力支持下,进入发力的主要阶段,推动内需稳步回升。我国出口仍将保持一定韧性。经济仍可基本实现稳增长目标。

二季度货币政策仍将持续发力

国内外复杂经济形势下,报告认为,后续将有积极财政政策与稳健货币政策支持稳增长。具体来看,财政实施力度更大,减税、退税与降费并举。总体赤字规模进一步扩大,广义赤字率超过8%,增大民生、科技、基建等支出;地方政府专项债前置发行;全年减税降费较去年多1.4万亿元;转移支付较去年多1.58万亿元。

另外,稳健货币政策保持新增贷款的适度增长。配合财政发力,将继续加大实施力度;例如4月央行降低准备金率25个基点;二季度可能会通过扩大逆回购力度、超额续作MLF等偏松操作保持流动性合理充裕。运用储备政策工具进一步优化信贷结构。加大对高新技术产业、先进制造业、三农、中小微企业的信贷支持;可能会再次下调支小再贷款利率,适度改善房地产行业金融环境,加大对实体经济的支持力度。

避险资产和低估值风险资产组合

报告显示,过去6个月,银行理财产品、货币基金、股票、公募基金和期货等衍生品收益跌幅较大;受全球避险情绪上升影响,保险、外汇交易和贵金属投资收益逆势增加;债券投资收益小幅提升。

根据报告,整体来看,70%左右投资者认为未来6个月上证指数、黄金价格和美股将会在-5%-5%之间窄幅波动,投资者整体呈现出不悲观、不乐观的中性态度;另对金融产品收益预期上,只有15%左右投资者认为未来6个月理财产品收益率能够有所提高,投资信心略显不足;但认为未来6个月投资收益有所下降的投资者更少,说明投资者对理财产品的收益预期存在一定“刚性”。

针对投资者资产配置,植信投资首席经济学家兼研究院院长连平认为,在波动不断的市场行情中,信心和合理的资产配置是守护财富的关键。我国稳增长宏观政策有利于推动经济快速回到持续增长轨道,是投资者信心的重要来源;合理的资产配置策略,通过避险资产和低估值风险资产的组合,让投资者能够坦然面对短期波动,抵御投资风险、助力家庭财富实现持续平稳增长。

值得一提的是,就在4月25日A股收盘之后,市场也有两个重要利好消息,一是央行下调外汇存准提振人民币汇率走势;另外国务院办公厅发布关于进一步释放消费潜力促进消费持续恢复的意见,提出围绕保市场主体加大助企纾困力度。

前海开源基金首席经济学家杨德龙指出,虽然这些利好政策不一定能扭转市场跌势,但一旦出现疫情得到有效控制,疫情临时的管控措施逐步取消,投资者对于经济增长的预期就会增强,股市也将迎来大幅回升的机会。

“做价值投资知易行难,特别是做逆向投资。当市场逼近3000点的时候,很多投资者信心全无,出现很多恐慌性的抛售。”杨德龙认为,历史上A股市场经历过多次的大跌,甚至股灾,但是最终优质龙头股都有望创出新高。

另外对于股市,报告也指出,2022年以来, 股市受俄乌冲突和美联储加息等国际不确定性影响走出下行行情。 但由于我国货币政策坚持“以我为主”,因此美联储加息对我国股市影响有限。同时,随着战争影响的削弱,已处于相对低位的股市将为投资者带来机会。在目前市场行情下,价值投资比趋势投资更容易发现机会。

另观房地产,展望2022年,在高基数和二三线城市购房需求放缓的影响下,全国房价涨幅可能在大部分时间内处于负值区间。不过,因供给不足和需求上行或将导致房价可能在三季度末到四季度初触底反弹,一线城市房价相对偏强。

此外,报告认为,下阶段人民币汇率仍具一定韧性,不具备持续升值的条件,可能面临阶段性贬值压力,预计人民币汇率在6.2-6.7区间维持双向波动;而避险情绪是美元走势的主导因素。基于当前俄乌局势,美元避险优势在上半年将强化。但下半年若俄乌局势产生变化,不排除美元的避险优势消退引发剧烈波动。(记者 刘四红)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com