昨日,A股4000多只个股,跌幅超过7%的就超过3000只,上证指数收于2928.51点,下跌5.13%;深证成指下跌6.08%;创业板指下跌5.56%。再看一眼今天,虽然上午股市迎来大反击,两大指数最高涨超1%,创业板指最高涨超2%,但下午仍然抵挡不住四面而来的“空头”力量,三大指数飘绿上证指数暂别2900。

对于股市的大跌,股民、基民普遍感到迷茫,私募排排网紧急连线了稳博投资、巨石投资、恒邦兆丰、涌津投资、中睿合银、璟恒投资、翼虎投资、辰翔投资,把脉A股后市行情。

大跌原因找到了!绩优私募解盘A股大跌

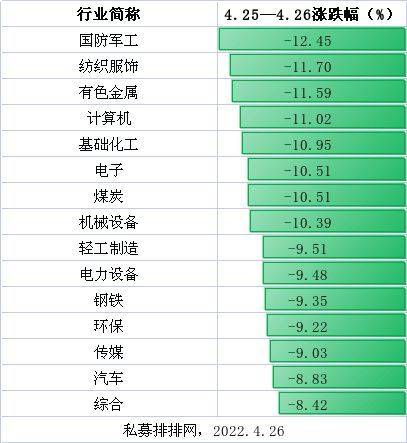

本周,A股的震荡程度明显加大,市场经历一波“洗礼”。从申万一级行业来看,本周一、周二两个交易日,28个申万一级行业满盘皆墨,全部下跌。国防军工、纺织服装、有色金属、计算机、化工、电子、煤炭、机械设备跌幅均在10%以上,轻工制造、电力设备、钢铁、环保、传媒、汽车、综合跌超8%。究竟什么原因引发了市场的大跌?

对此,多家私募纷纷解盘,总的来看,多家私募提到的大跌原因就有以下四点:

1. 疫情的卷土重来,复工复产进程遭到阻碍,经济下行压力更大了;

2. 年报季报集中披露期龙头业绩低于人们的期许;

3. 人民币汇率动荡,人民币面临快速的贬值压力;

4. 市场忧虑稳增长政策不及预期。

涌津投资:不能预测只能应对

昨日市场大跌,上证跌超5%破3000。过去十多年已经多次回到3000点,昨天这个时点上证3000点放量再破。在我们年度策略报告里,我们强调说不能预测只能应对,应对的前两项就是疫情和宏观。目前看疫情数据暂未收到官宣明确拐点结论,而且有蔓延的趋势,朝着拉长期限的方向演变;而同时我们的宏观对冲政策,受限于内外部环境,主要通过引导预期来干预,尚未真正发力,而经济消费受阻也导致年报、季报的预期下调;加上美联储加息预期,流动性收紧等三重压力下,短期极限压力集中爆发,极度悲观的恐惧情绪加上预警平仓等连锁反应,导致昨天市场的大跌。

翼虎投资:3000点是情绪的分水岭,昨日尾盘仍在加速下挫,反应情绪面的踩踏,不排除散户不计成本的出逃和极速下跌之下部分产品和策略的被动减仓。当下市场正在呈现出维稳政策和内外部诸多不确定性之间的动态博弈,反应在市场结构上就是反复的磨底和震荡筑底的过程。

翼虎投资:市场缺乏主线逻辑,机构博弈,市场筹码结构太差

上证失守3000点主要是内外部因素的综合发酵。周末多重利空叠加,外部因素诸如:1.俄乌局势胶着依旧;2.美联储议息会议在即,加息预期强化,美股上周五跳水,A股风险偏好下降。国内而言更多的是面临疫情和经济的博弈压力。

内部因素诸如:1.疫情的卷土重来,从深圳到上海再到北京,复工复产进程遭到阻碍;2.年报季报集中披露期龙头业绩暴雷,从杀基本面到杀情绪面;3.人民币面临快速的贬值压力,市场忧虑资金外溢形成流动性掣肘。4.经济下行压力,市场忧虑稳增长政策不及预期,期待行之有效的政策方案落地。

当下的市场行情演绎的较为极致,从地天到天地,短线交易情绪浓厚,核心来看,主要原因有三点:第一市场缺乏主线逻辑,第二没有清晰的预期,预期差不大;第三机构博弈,市场筹码结构太差。

巨石投资:失守3000点是多重因素共震的结果

失守3000点的原因:1、以上海为代表的各地疫情散发蔓延,引发市场对于经济稳增长压力的担忧加大。2、人民币汇率出现一定的贬值走势。3、外围市场动荡,上周五美股三大指数下跌2%。4、出口下降趋势继续,二三季度进入负增长。5、4月底年报季报集中披露。新华、恒瑞业绩不及预期,招行、宁德的公告让茅指数的走弱,对市场影响较大。

未来上涨动力来自哪里?市场机会总孕育在极度悲观中!

上证破位3000点,私募如何看待后市?后续市场再次上涨的动力又来自哪里?对此,稳博投资、巨石投资、恒邦兆丰、涌津投资、中睿合银、璟恒投资、翼虎投资、辰翔投资纷纷发表观点。整体来看,各家私募虽然影响反弹的关键因素的看法不存在差异,但整体来看,多数私募相信市场机会总是孕育在极度悲观预期中。

稳博投资总经理钱晓珺:等待疫情缓解、稳增长加码、人民币汇率稳定

4月25日,上证指数跌破3000点整数关口,下跌5.13%,时隔22个月再度跌破3000点大关,各大行业板块全线下挫。同时,25日离岸人民币对美元突破6.6关口,年初以来贬值幅度超2400点。短线上,疫情防控引起的对于二季度宏观经济的悲观预期以及美联储加息的外溢效应引起汇率上的担忧,内外部经济的错位导致市场下行风险依然延续。近几个交易日,多空资金博弈明显加剧,导致震荡可能会加剧。

政策面上对于国内房地产和消费的正向激励效应会逐步反映到资本市场,吸引长期资金入市的制度建设也正加速推进,加上主要指数的动态市盈率已跌至2010年以来低位水平,当前指数中长期配置性价值已经显现。当然,疫情的缓解预期、稳增长政策的加码以及人民币汇率稳定性这些因素相结合的时候,可能就是A股这波“深蹲”要开始明确转向的真正时机。

辰翔投资:短空长多

我们对未来的看法是短空长多。短期内,疫情仍在蔓延和扩散,对证券市场的负面影响会通过后续高频数据的披露而逐步体现(物流、出口金额、地产销售、消费社零等)。 中期看,防疫政策的调整和复产复工会让投资者重拾信心市场开始企稳;长期看,上涨的力量还是来源于科技创新,与成长共成长,未来增长潜力较高的新能源、半导体、智能制造、新材料等新兴产业值得期待。

巨石投资:市场机会总是孕育在极度悲观预期中

从配置角度看,全A高点回撤已经接近30%,这已经接近2018年的调整幅度,全A估值分位低至20%,政策底和估值底的都已经出来,当前位置具备吸引长期资金加大配置。市场低迷时,是挖掘未来高回报品种的好时机。我们认为市场稳增长的逻辑至少要维持到供应链显著改善或者经济数据变好之后,估值相对低的稳增长板块可能在当前宏观环境下仍具备相对收益,基建、地产稳需求相关产业链,超跌的,前景仍明朗的消费具备配置机会,科技制造的超跌反弹后需要进一步观察复工动态,安全边际因素出现转机再重点配置。

结合市场看。市场后市大概率会形成U型底部区间,抄底追高都不是短期好的策略,关注政策的变化,从历史围绕3000点的大级别调整看,市场机会总是孕育在极度悲观预期中。

恒邦兆丰:月底的政治局会议或可判断市场再次上涨的动力

对于上证指数跌破3000点,我们后续只能往两个方向预期,第一个是没有政策的托底,市场自然交易最悲观的预期到达底部。第二个政策方面疫情和经济方面寻找新的平衡,就目前的情况而言我们更倾向于第一个方向,市场正在交易缩表、汇率、疫情等方面的悲观预期并且还未结束,因此上证失守3000点是自然的结果。

现在已经是处于熊市之中,多数行业的跌幅已经接近2018年的水平,估值水平甚至低于2018年的水平,至于何时上涨和上涨的力量来自于哪里,这也是目前市场主要分歧的地方,我们认为在月底的政治局会议过后再作判断会是比较合适的时点。

涌津投资:目前我们建议不要太过悲观,更不必匆匆离场

我们参考08年以来股债收益差情况,目前已经接近-2x标准差的极值。从绝对估值和跌幅来看也基本达到甚至超过了2018年的最悲观情况。因此在目前情况下我们建议不要太过悲观,更不必匆匆离场。放到一两年的维度上,已经可以看到有明显投资价值和明显低估的优秀公司。在极限悲观情绪释放后,相信市场会回归正常,对于有价值和有成长的公司一定可以获得重估价值的机会。

在操作上,目前我们的基本投资策略还是发挥预期的作用,在市场极端风险情况下,定增的折扣策略和期权策略发挥了一定的保护作用。但是由于持仓比较偏成长,因此近期回撤幅度也比较大。后续我们将继续做好攻守均衡,在做好保护的前提下,我们继续布局优质公司,包括受疫情影响较小的板块龙头。

中睿合银:短期加大择时权重

中睿主要通过两个数据来判断目前市场整体所处的位置:其一,为历史估值分位数,该指标显示目前超半数板块PE估值分位数已经低于25%,其中中睿目前有持仓的板块估值分位数均在15%以内;其二,为风险溢价指数,即投资风险资产相对于投资无风险资产所获取的风险补偿,目前A股相对于十年期国债的风险溢价指数已超过2020年3月。综合来看,我们认为当前市场整体肯定处于底部区间附近,当前市场中长期机会大于风险,短期充满不确定性。

于此,我们在操作上有以下思考和展望:第一,我们将继续结合我们自身的基本面研究,在业绩增长和估值的匹配程度进行优中选优,把握市场下跌带来的建仓优质赛道、个股的投资机会;第二,我们也在短期加大择时权重,上周我们结合市场趋势判断进行了短期加减仓的操作,但周末的外部信息的确超出了我们的判断,昨日利用日内波动完成减仓,后续将保持进可攻退可守的状态。

璟恒投资:疫情的有效缓解是上涨力量的根源

失守3000点,还是上海疫情防控不力的影响。再次上涨的力量来自之前和昨天恐慌撤退的资金,可能还是要看到疫情防控政策或者效果的明确才会有改善。

翼虎投资:当下市场还在震荡筑底,还在左侧

短期来看,市场再次上涨的动力来自于疫情管控的突破性进展,顺利实现复工复产以及政策面纠偏带来的企业基本面的改善。从时间维度而言,市场的重要扰动因素短期1个月内看俄乌局势演绎情况和国内疫情的控制,中期3个月看美国加息力度,6个月视国内稳增长政策落地及经济基本面的复苏。

当下市场还在震荡筑底,还在左侧,但筑底的过程中依然会有结构性机会,投资布局方面,短期主要是依循左侧布局的思路,围绕疫情受损股修复的逻辑,一个是消费端,比如文旅,另一个是生产端的复工复产,比如需求确定性较强的下游整车零配件。拥有政策面利好的地产或迎来基本面的边际改善,中短期而言,在美联储加息背景下,围绕估值修复,布局具有资产属性、需求稳定、股息率高的强现金流资产,如公用事业、交通运输及基础设施以及国内稳增长的概念股。

本文观点来自于私募管理人,不代表排排网财富任何观点。不作为任何投资建议。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com