红周刊 编辑部 | 李壮

投资人虽然在实际操作中可借鉴林奇的13条选股准则和避而不买的“六不投”原则,但无论如何,投资中仍“不能简单地套用”,仍需综合判断多方因素的影响。

(资料图)

(资料图)

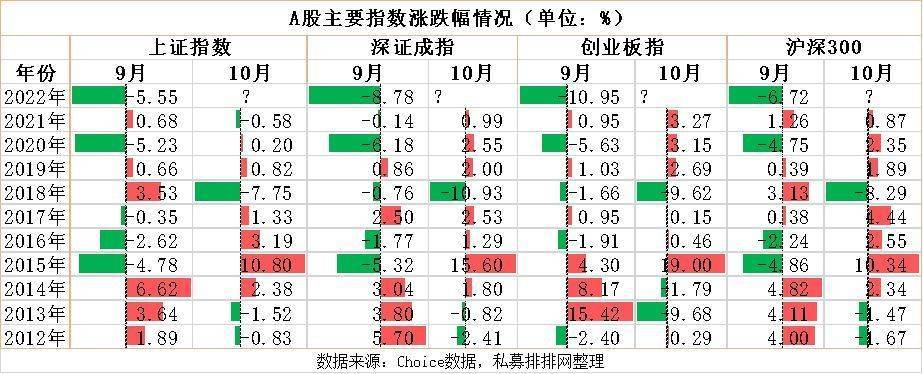

进入四季度,特别是站在A股3000点位置的当下,投资者们的股票池又到了“辞旧迎新”时。相较于市场中千奇百怪的投资逻辑,富达麦哲伦基金前掌门人彼得·林奇的“大道至简”投资理念是值得投资人好好学习的,其认为,投资人需要用最简单的方式去做最复杂的投资,“寻找10倍股最佳的地方就是从你家附近开始,在那里找不到,就到大型购物中心去找,特别是到工作的地方去找。”

对于投资人而言,除了可借鉴林奇的13条选股准则外,还有其避而不买的“六不投”股票清单也可做避险参考,当然,无论是选股准则还是避险清单,都“不能简单地套用”,尤其是其“六不投”原则在A股市场仍需要结合A股市场实际情况去运用,只有结合标的公司具体所处行业特点和市场环境去综合判断,才能真正提升自己的投资准确性。

林奇的“六不投”

在彼得·林奇多年投资生涯中,不看或者保持谨慎的股票主要有六类:最热门行业中最热门的股票、被吹捧为“下一个”的公司、“多元恶化”的公司、小声耳语的股票、过于依赖大客户的供应商股票、名字花里胡哨的公司。

彼得·林奇提及的第一类不投品种是“最热门行业中最热门的股票”。林奇认为,无论投资者在哪个场合,比如汽车上、火车上,当人们都热衷谈论某一只股票时,那么这只股票可能已经到了情绪化非常严重的阶段。而正因情绪化严重,投资者对于这家公司的基本面反而不关注了,同时投资者还陷入了这只股票“只涨不跌”的盲目乐观中,往往最热门的股票也常常成为“割韭菜”最痛快的股票。

林奇认为,热门股上涨时会快速冲向令人惊叹的价值高度,但一旦下跌,就绝不会慢慢下跌,也不会在所谓的某一支撑位做过多停留,而是令人吃惊的暴跌。在这个过程中,因为股票热而买入的投资者,肯定不会聪明地及早卖出,即便曾有短时间盈利也会快速变为亏损。

林奇亲历过地毯、石油服务等行业的疯狂,其中的一些股票曾经被投资人热烈追捧,但下跌之后变得一文不值。以一家名为布朗的石油服务公司为例,其股价一度达到每股50美元,公司CEO也曾公开嘲笑看空公司的投资者,但4年后公司股价最终跌到了1美元,原来和公司CEO一样乐观看多的投资者遭遇到严重亏损。

林奇在观察布朗公司后得出这样的结论:其只是一个空壳公司,只有一堆无用的钻井架、一堆数量惊人的债务以及一张惨不忍睹的资产负债表。“如果你要依靠投资一个接一个出现的热门行业中的最热门股票所赚的钱来维持生计的话,那么很快你就得接受福利救济才能生存了。”

彼得·林奇不投的第二类品种是被吹捧为“下一个”的公司,比如下一个IBM、下一个麦当劳等。而在当前的A股市场,最常见的就是下一个茅台、下一个比亚迪等。因为很多投资人在力捧“下一个”的同时,往往选择性地忽略了“上一个”诞生的时代背景和条件。

对于“多元恶化”的公司,彼得·林奇也拿出了很大篇幅做了专门论述。在资本市场,“多元化”是一个非常常见且受到上市公司重视的发展策略,但真正“多元化”成功的公司却很少,多数是在讲故事。“多元恶化”的公司是“多元化”公司中的一类,这类公司因为之前收购新公司的价格过高、经营业务超出其能力范围,进而带来了经营面的恶化。

林奇发现,基本上每隔10年一个轮回,“多元恶化”公司总会在两个极端之间做“时钟摆动”:一个10年是大量收购疯狂地进行多元恶化,接下来的一个10年是疯狂地大量剥离,进行瘦身重组。林奇说,这种频繁的收购后因失败而后悔,只好剥离,然后再收购、再后悔、再剥离的一连串折腾,这除了受小公司股东的热烈欢迎,对发起收购的大公司毫无益处,甚至只有坏处。

对于“小声耳语的股票”“过于依赖大客户的供应商股票”“名字花里胡哨的公司”,简单归总,“小声耳语的股票”是那种像女人说私房话一样告诉你一只大黑马、一只非常赚钱的大牛股;“过于依赖大客户的供应商股票”是“如果一家公司把25%~50%的商品都卖给了同一个客户,这表明该公司的经营处于十分不稳定的状态之中”;“名字花里胡哨的公司”是只要公司的名字里有“高级”“主要”“微型”等字样,或者是用首字母组成的神秘缩写词,就会让投资者一见钟情,但这只是“一种错误的安全感”。

“多元恶化”型公司也存投资机会

虽然彼得·林奇认为远离上述六类个股是普通投资者保证资金安全的最优选择,但同时他也提出,如果有深度研究,也是能获得一些机会的。

在“多元化”操作的公司中,伯克希尔·哈撒韦公司是成功的少数派。伯克希尔最早是一家纺织厂,巴菲特最初买入时也坚持做纺织业,但美国纺织业竞争力的持续下降让伯克希尔经营日渐窘迫,不得不一次次削减业务,最终彻底退出纺织业。在这一退出过程中,伯克希尔也同时通过一次次并购将自己转型为一家跨界多行业的集团型企业,拥有了糖果店、家具店、报纸等业务或资产,转型为伯克希尔带来惊人的业绩表现。林奇说,巴菲特的伯克希尔·哈撒韦公司就是以收购为主营业务。

在“少数派”之外,一些“多元恶化”的企业其实也是存在投资机会的。林奇指出,“多元恶化”惟一能够带来的两个好处是:一是持有了被收购公司的股票;二是从那些由于“多元恶化”陷入困境而决定进行瘦身重组的公司中,寻找困境反转型公司的投资机会。

将林奇的思路套用在A股市场,确实可发现市场中存在先遭遇多元化困境后,又依靠剥离非主营业务实现困境反转的案例,比如汽车行业的长安汽车、锂电行业的诺德股份等。当然,困境反转可能仅仅代表公司在经营上回归正轨,至于后续如何发展则是另外一个话题。

林奇认为,如果企业一定要做多元化,“最好是收购与自己的主业相关的公司”。但即便如此,林奇其实也是不喜欢搞多元化的公司,“我更愿意看到一次强有力的股票回购举动,因为这样的回购对股价来说会产生最纯粹的协同作用。”

或许是因为善于把握公司的发展状态,彼得·林奇曾两度购买苹果公司的股票:一次是1980年苹果公司在马萨诸塞州发行股票,被监管机构认定风险过高、不适合投资者购买,只有富有经验的投资机构才能购买它的股票;另一次是苹果公司业务崩溃变成了一家困境反转型公司后。

辩证看待“大客户依赖”指标

彼得·林奇认为有“大客户依赖”情况的公司是存在风险的:如果一家公司把25%~50%的产品卖给了同一个客户,那么这家公司经营稳定性就差。林奇担心,“如果失去某一个重要客户会给一家供应商公司带来毁灭性的灾难,那么我在决定是否购买这只股票时就会非常谨慎。”

站在林奇的投资角度和他所处的经济环境来看,林奇的担忧是有一定依据的,但若简单套用在A股市场上则可能会产生投资偏差,因为A股公司所在的经营环境与海外公司所处环境还是有着不一样的硬性条件,很多存在大客户依赖的公司经营风险其实并不大,有的甚至因与下游产生互补而造就了产业良性发展。譬如在目前A股公司中(披露2021年报的公司),第一大客户贡献销售占比超过90%的18家公司(见附表)中就有多家维持着良性发展趋势,2019年~2022年中报数据显示(剔除生物医药公司),这些公司归母净利润均相对稳定,只是在各期增长率上有一定波动。

公开资料显示,这18家公司中有10家属于公用事业行业,有4家属于国防军工行业,另有4家则属于计算机、医药生物、石油石化和有色金属行业。进一步梳理这些公司的下游第一大客户,可看到多数是有着巨大规模、资金实力雄厚,且拥有国资背景的大型集团。譬如黔源电力的最大客户是贵州电网有限责任公司,其是国企巨头南方电网的子公司。而正是这些大客户拥有巨大资金实力和有政府信誉做背书,让相关有“大客户依赖”情况的公司获得了持续发展能力。

当然,除了上述18家公司,第一大客户贡献销售占比在25%以上、90%以下的公司还有641家,这些公司中的第一大客户也并不一定都拥有雄厚资金实力和政府背景,也因此一旦大客户经营环境出现恶化,还是难免会存在林奇所提醒的大客户违约风险,以及大客户逼迫供应商降价和提供其他优惠的风险,而这些风险一旦发生,业绩出现变脸再所难免。

总之,投资人在投资中需要综合判断多方面因素,不能简单依据单一指标给出最终投资决定。

(本文已刊发于10月15日《红周刊》,文中提及个股仅为举例分析,不做买卖推荐。)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com