10月A股迎来了开门黑,又是近4000家下跌,延续了节前的萎靡走势。各大指数均出现不同程度的下跌,其中深证成指、创业板跌幅均在2%以上,上证指数终于跌破了大家心心念念的3000点,然而并没有等来抄底大军。

开门红包泡汤了

过去的3季度,A股基本上被跌跌不休所笼罩,特别是9月份,经常上演4000家下跌大戏,跌停家数超过涨停家数,同时连板高度打不开,5连板基本上是天花板,甚至其中一天出现了最高板仅仅是一个2连板的独苗。很多投资者选择了躺平应对,或者直接观望,导致市场成交持续低迷,流动性缺少。对于投资者来说,操作难度基本上是地狱级的。

投资者期望中的节前红包没有等到,于是期待节后补上这个红包。节假期间,外围市场先涨后跌,即便总体还是微涨的,但是市场有近因效应,前半段的上涨对A股影响减弱,而后半段的下跌对A股的影响较大,主要是未来预期变弱了,所以节后的开门红包也泡汤了。

10月10日收盘后,各种嘲讽段子开始满天飞。比如,大家都知道的那个大桥被炸了,于是我们的A股和基金投资者都“踊跃”的承担起了修路费,下午更承担了某重要城市的维修建设费。

节假日多个行业有利空袭来

其实,今天市场杀跌的力量主要来自芯片半导体、旅游酒店、食品饮料板块,而这些板块都存在一些利空因素,是A股不能承受之重。

其中,半导体方面,海外对我们的芯片半导体卡脖子强度加大,覆盖范围更广了。同时,芯片行业巨头的业绩低于市场预期。

美国芯片巨头AMD在最新公告中预计,2022年第三季度的收入约56亿美元,同比增长29%,远低于此前预期的67.1亿美元。三星电子发布初步业绩报告,第三季度营业利润为10.8万亿韩元(约合人民币542亿元),同比下降32%,为近3年来首次下降;第三季度的营收约为76万亿韩元,同比增长2.7%,低于市场预期。

在全球经济衰退预期下,叠加消费电子近年来缺乏创新的爆款产品出现,作为上游的芯片半导体短期难以见到行业曙光,但对于国内企业来说,有国产替代的需求可以对冲一部分行业整体需求的下滑,所以A股的芯片半导体也不用太悲观。

2022年“国庆”假期期间,国内新冠疫情再度散发。就客流量而言,交通运输部数据显示,今年假期全国铁路、公路、水路、民航预计日均发送3650.6万人次,比2021年、2020年、2019年同期日均分别下降36.4%、41.4%、58.1%。

经文化和旅游部数据中心测算,从国内旅游情况看,“国庆”假期的恢复程度相比“中秋”进一步回落。2022年“国庆”假期期间,全国国内旅游出游4.22亿人次,实现国内旅游收入2872.1亿元,分别同比减少18.2%、26.2%,按可比口径恢复至2019年同期的60.7%和44.2%。

从电影票房看,灯塔专业版数据显示,今年“国庆”假期的票房收入约15亿元,日均约2.14亿元,相比2021年、2019年同期分别下降65.8%、66.4%。

国庆消费数据不及预期,对旅游酒店、餐饮和食品饮料都是利空,所以今天股王贵州茅台也扛不住了。以前有句股谚“茅台跌倒,小弟吃饱”,市场经常把茅台的杀跌当做市场杀跌的尾声信号。那么,茅台今天的杀跌,能否开启A股的反弹之路呢?下面我们就用数据说话。

10月上涨概率大

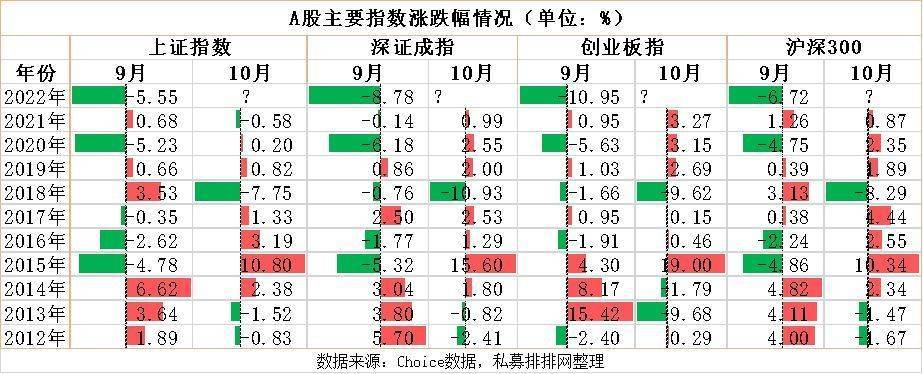

我们统计了2012-2021年这10年来,A股代表性指数的涨跌情况,如下:

上证指数方面,9月和10月的涨跌存在比较明显的负相关关系,即9月下跌的话,10月上涨概率高,9月上涨的话,10月下跌概率高。总体看过去10年,有8次出现前后2月走势相反的情况,仅2014年、2019年存在延续走势的情况。而9月下跌的情况下过去10年出现4次),10月上涨的概率高达100%。那2022年9月是下跌的,按照这个规律,10月上涨可能性大。

这种前后两个月的负相关关系,背后的逻辑也容易理解,就是9月上涨,就意味着有获利盘,那10月上涨就有获利盘抛压。相反,9月下跌,也就意味着做空动能的释放,有利于10月的上涨。

深证成指、创业板指、沪深300等指数均不同程度的反映了9月、10月这两个月的负相关性。其中,9月下跌的情况下,10月上涨概率均在75%以上;沪深300在9月下跌情况下,过去10年的10月都是上涨的,这一点和上证指数相同。

所以,从以上数据看来,今天的下跌不用悲观,10月份A股上涨概率高。那具体方向上,哪些板块胜率更高呢?

10月银行、家电领涨的概率大

我们统计了2012年以来各年10月份的领涨行业数据,需要说明的是,我们选取的领涨行业不一定代表当月是上涨的,只是在31个申万一级行业中表现相对较好的前10个行业。比如2018年所有一级行业都是下跌的,我们只是选取了最抗跌的10个行业。

从数据来看,10月份,银行板块上榜概率最高,在过去10年中,7次上榜,上榜率高达70%。而家电紧随其后,过去10年,也上榜了6次。银行和家电是唯二上榜率超50%的行业,他们都有一个共性,就是低估值。所以,10月份市场拥抱低估值板块的概率大。

此外,美容护理、医药生物、交通运输、农林牧渔、食品饮料等行业在10月份也容易出现不错的表现。而这些行业多数与大消费相关。

这些银行ETF或有表现

既然10月份银行板块领涨的可能性大,那么作为紧跟银行板块指数的银行ETF领涨概率就比较大了。ETF或许很难超越板块内领涨个股,但是可以获得板块指数收益,对于选股能力较弱的投资者来说,是一个不错的选择。

10月社会服务、通信和煤炭领跌的概率大

同样的,我们统计了2012年以来各年10月份的领跌行业数据,需要说明的是,我们选取的领跌行业不一定代表当月是下跌的,只是在31个申万一级行业中表现相对落后的前10个行业。比如2015年所有一级行业都是上涨的,我们只是选取了相对表现较弱的10个行业。

从数据来看,10月份,社会服务板块上榜概率最高,在过去10年中,8次上榜,上榜率高达80%。也就是说10月份社会服务行业很难有所表现,反而下跌概率较大。其实,不难理解,社会服务行业主要包括餐饮旅游公司,这些板块通常在国庆节前被资金打提前量,博弈国庆期间的消费数据,而一旦节日过完,无论是利好还是利空都容易被资金兑现砸盘。而且之后短期内没有小长假,所以这个板块预期走弱。

此外,通信和煤炭板块在10月表现落后的概率也比较大。就煤炭而言,通常是提前在入冬之前就开始充分炒作冬季煤价上涨的逻辑,所以进入四季度反而容易被资金兑现。不过,今年叠加了外部因素扰动,就很难说了。

需要说明的是,历史数据只能作为参考,今年10月份市场到底怎么走,板块如何表现,都会受到多种因素干扰,特别是今年行情内外干扰因素太多,实际走势无法预测,说不定我们还会见证A股的历史。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com