据中国保障基金发布的《中国保险业风险评估报告2022》显示,2021年,保险业总体稳健运行。资产规模稳健增长,保险公司总资产24.9万亿元,较年初增长11.5%;保险业务规模实现正增长,原保险保费收入4.49万亿元,同比增长4.05%;偿付能力保持在合理区间,纳入偿付能力监管委员会审议的179家保险公司平均综合偿付能力充足率为232.1%。

“明星险种”重疾险承压

互联网保险中介价值凸显

在疫情叠加的多种因素冲击下,我国保险业运行中面临的困难增多、挑战上升。其中,曾经的“明星险种”重疾险目前正在承受不小的压力:一方面,受提前透支客户、消费者有效需求不足、渠道遭遇瓶颈、产品供给不足和短期健康险产品挤出效应等影响,新定义下重疾险产品销售情况不及预期;另一方面,重大疾病发病率和检出率呈上升趋势,同时择优理赔和多次赔付条款一定程度增加赔付情况,叠加人身险公司核赔和风险识别能力尚有不足,重疾险赔付快速增长。

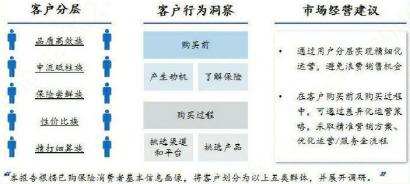

慧择·奇点保险研究院在《中国保险细分消费人群洞察白皮书》(以下简称“白皮书”)中提出,如今已是存量博弈时代,如何做好存量客户的经营服务并高效开拓新客,是保险机构应对激烈竞争的关键。若坚持“以客户为中心”的发展理念,便应明晰客户群定位、构建客户画像,面向不同目标客户群体采取差异化策略,方能挖掘客户价值、并有针对性地解决获客难、留客难等痛点。

从保险消费5类人群来看,不同的人群有着不同的保险需求,不同人群应匹配适合的保险产品和服务。互联网保险中介可以为客户链接更丰富的产品、提供更透明的信息,并站在客观角度选择合适的保险产品并配置组合方案,因此逐渐受到越来越多的消费者青睐。白皮书“消费者了解或搜集保险信息时的内容偏好”排行显示,除了保险公司品牌实力占48%外,最关注的内容为:配置方案/攻略占37%、产品对比分析/解读占35%。

无论是从消费者对各类保险渠道的推荐率、还是满意度看,互联网中介的推荐率及满意度已极为接近保险公司自有渠道,可见互联网保险中介市场认可度持续升高,未来互联网保险中介价值有望进一步凸显。

监管规范+用户需求双重驱动

线上线下融合成新方向

2021年10月,银保监会发布《中国银保监会办公厅关于进一步规范保险机构互联网人身保险业务有关事项的通知》(以下简称“《通知》”)。《通知》对可网销的人身险产品范围、险企经营不同类型互联网人身险业务的准入条件以及精算假设回溯机制等方面作出了明确规定。

通知明确了可网销的人身险产品类型,并对网销不同类别人身险产品的保险公司设立差异化资格要求。此前,许多中小公司借助互联网经纪平台可将产品在其没有线下机构的区域销售,且终身寿险等储蓄险是部分公司网销保费的重要贡献来源,本次《通知》正式实施后大多数中小公司将不再具备网销储蓄险资格,这也促使部分险企纷纷开始发力线上线下融合的路径。

慧择白皮书数据也显示,客户更习惯线上研究、线下购买。在保险信息搜集环节,线上渠道已成为客户重要信息获取渠道,便捷高效、价格透明、产品丰富则是客户习惯线上研究保险的核心原因。但从客户购买行为可看出,对于条款复杂、投保金额较大的保险产品,线下销售人员的直接接触更能够满足客户的沟通/信任需求、促进客户转化,可见线上渠道仍难以动摇线下传统渠道主导的分销格局。

慧择奇点研究院首席研究员马潇认为,单一的线上或线下经营均难以完全满足客户需求,通过探索线上+线下融合路径,更能提高保险产业链运营效率、为客户提供极致的保险服务体验。因此,“线上+线下融合”势必将成为保险业新的发展方向。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com