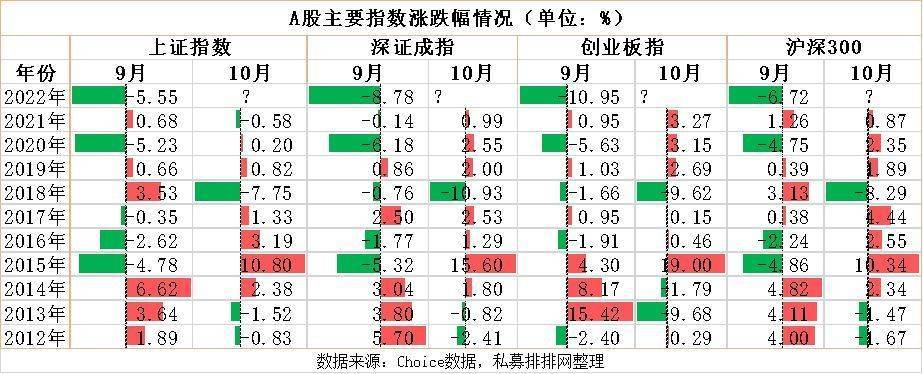

从彩虹集团到奥佳华,电热毯概念股近期持续火爆,股价更是大涨特涨,其中彩虹集团近12个交易日累计涨幅已翻倍。但本栏认为,电热毯概念股已经出现过度投机的情况,毕竟电热毯热销属于短期行为,即便出现业绩暴涨的情况,也并不适合用市盈率判断公司估值,在股价涨幅巨大的当下,投资者应注意投资风险。

电热毯热销,对于电热毯生产企业肯定是好事,但是这个事情恐怕还没好到股价翻倍的程度,那么理论上应该如何评价这意外的利好呢?根据市盈率评价股价的标准,是按照假设未来的若干年时间,公司业绩都能保持当前的状态,如果是20倍市盈率,就是说未来20年的利润都能保持这个状态,所以投资者持股20年可以收回投资。但是欧洲大量买入电热毯,属于短期的应急行为,即也就这一年,欧洲人民为了过冬,大量买入电热毯,但是明年大概率就没有这么好的销量,已经买入电热毯的人大概率不会再度买入,此外欧洲的能源问题也有机会彻底解决,所以投资者无法预期未来若干年电热毯企业的利润还会保持在高位。

那么这一突发利好应该如何增加公司的估值呢?本栏认为,可以参考中彩票的效果,即上市公司可以把新增的电热毯销量视为意外收入,如果增加10亿元利润,就可以增加10亿元市值,仅此而已。更多的收益都是幻想中的,如果把这个收入也要计入利润按照市盈率测算,最后的结果必然是股价高于真实价值,到了来年电热毯销量回归正常,那时候的业绩就会显得有些尴尬了。

那么为什么电热毯公司股价一路上涨?说到底是因为投资者的过度投机行为。因为现在市场中的热点并不多,投资者如果发现一个难得的热点,借机炒作一下也是难免的,但如果股价已经明显高估,投资者仍然恋战,那么最后难免会被高位套牢。

从现在的股市走势看,很多好公司的股价已经下跌到了很低的程度,此时投资者大可以从股价超跌的股票中寻找值得长期持有的公司买入,而不是买入并持有股价已经很高的电热毯概念股。

事实上,这类上市公司遇到的突发收益并不鲜见。例如某公司高价卖出了子公司,获得大量投资收益,再或者某种商品价格突然暴涨,例如煤炭、镍。这些事件都有可能引发上市公司利润短期大增,但如果投资者把这些利润都计入市盈率去计算,那么最终将会进入价值投资的误区,投资价值不仅仅市盈率一个指标,变化才是永恒的。

本栏建议投资者,如果可以,最好重新测算市盈率指标,并把每股收益替换为每股现金分红,这样测算出来的市盈率指标更加科学,因为增加每股收益相对简单,增加每股分红却要实打实地花钱,哪个更有价值,投资者很容易明白。(评论员 周科竞)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com