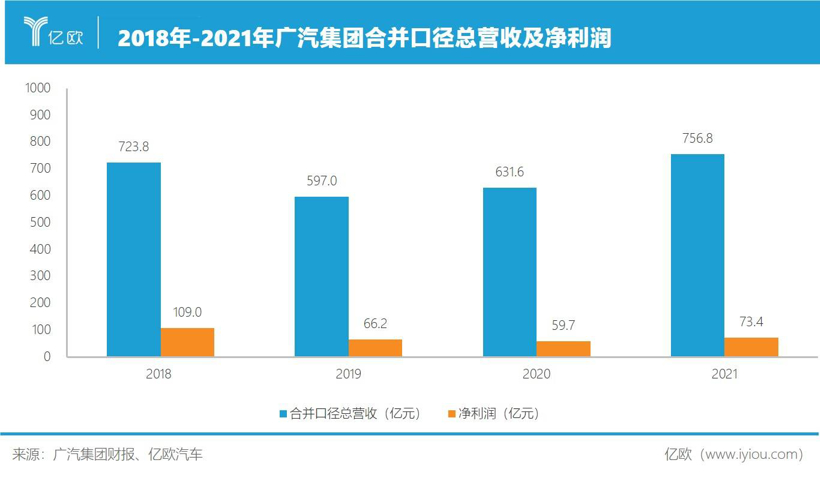

5月16日,资本邦了解到,5月13日,中国保险业协会发布《2021年互联网财产保险发展分析报告》(下称《报告》)。

据悉,该《报告》以2021年全行业70余家公司的互联网财产保险月度监测数据为基础,深入分析了2021年互联网财产保险发展的基本情况、面临的问题及前景展望。

经中国保险业协会(下称:中保协)统计发现,2021年,互联网财产保险累计实现保费收入862亿元,同比增长8%,较财产险行业整体保费增速高出7个百分点。互联网财产保险业务渗透率[ 指互联网财产保险业务保费与产险公司全渠道业务保费的比值。]由2020年的5.9%上升至6.3%。

(中保协:互联网财产保险保费收入及同比增速趋势图)

从单月保费收入来看,《报告》分析,2021年下半年,互联网财险呈现出明显的低谷期和调整期,主要受各财产保险公司严格贯彻落实银保监会关于互联网保险乱象专项整治工作要求,对“首月1元”等互联网保险乱象进行治理所影响,互联网财产保险自8月起明显下滑,9-10月进入低谷,历经近3个月的调整和整顿,互联网财产保险发展进一步规范,市场开始回暖,11-12月保费收入逐步回升。

(中保协:2021年互联网财产保险单月保费收入和同比增速走势图)

从险种结构来看,2021年意外健康险保费收入占比同比下降6个百分点,但仍然为最大险种,占34%;车险保费收入占比持续下降,但下降幅度缩小,占26%;信用保证险、责任险、财产险及其他险种保费收入占比分别为13%、8%、5%和15%,其中信用保证险、责任险和财产险同比上升分别为5个百分点、2个百分点和1个百分点,其他险种同比基本持平。

(中保协:互联网财产保险各险种保费占比走势图)

2021年,互联网财产保险市场集中度与同期相比较为平稳,保费规模前十家保险公司合计市场份额为78%,同比基本持平。其中,众安保险、人保财险、太保产险、平安产险、阳光产险、国寿财险、紫金保险市场份额同比均有所提升。

从保费增速来看,2021年互联网财产保险保费规模前十家保险公司合计保费收入同比增长14%,较整体高出6个百分点。从保费收入变动值来看,众安保险、人保财险、紫金保险、平安产险、阳光产险贡献增量分别为37亿元、26亿元、17亿元、15亿元、12亿元,是互联网财产保险保费增长的主要贡献力量。

(中保协:互联网财产保险保费排名前十家保险公司保费收入增速)

渠道分布上,据《报告》分析,2021年,互联网财产保险业务各渠道保费收入占比呈差异化发展,渠道发展日趋规范,专业中介保费占比大幅提升。

其中,专业中介渠道累计保费收入412亿元,占48%,同比提升16个百分点;保险公司自营平台累计保费收入195亿元,占23%,同比下滑1个百分点;营销宣传引流[ 包括互联网平台、保险从业人员引流至保险公司自营平台的业务,独立统计,未纳入前述保险公司自营业务。]累计保费收入为248亿元,占29%,同比下滑13个百分点。

(中保协:互联网财产保险业务渠道占比)

(邹文榕)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com