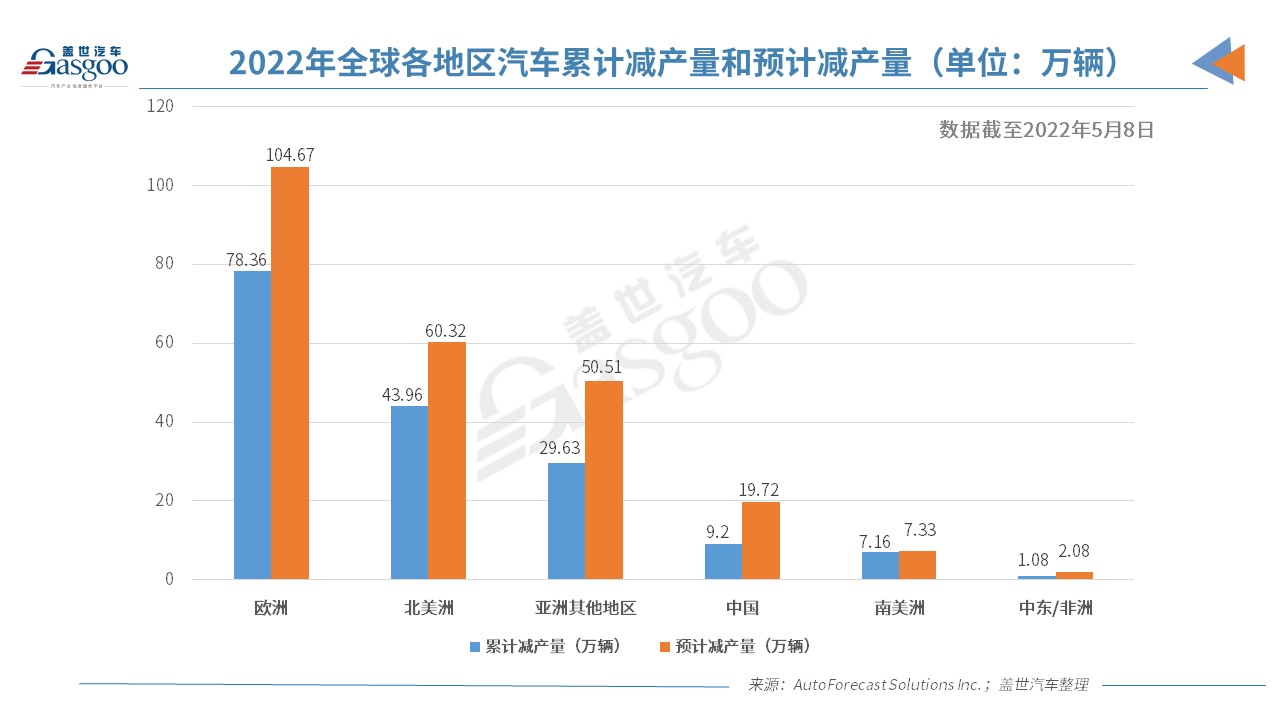

对于汽车业而言,这是新冠肺炎疫情发生以来面临的第二次“极限挑战”,而这一次产业链供应链遇到的挑战远甚于2020年疫情暴发之初。

纵览近期业界分析,如此表述似乎已成产业共识。诚如所言,从两年前的武汉,到近期的吉林、广州和长三角,中国汽车业的四大产业聚集地都经历了疫情冲击。为何两年来汽车产业仍未找到应对之策?

有专家认为,疫情下供应紧张是普遍问题。多次疫情冲击证明,全球车企都可能因为局部疫情反复而出货减缓,汽车零部件数量多且供应链分散,车企没有办法完全自己掌控。不可否认,汽车业是受疫情影响最为严重的产业之一。这是由于汽车产业链条长,除了整车制造,向上可延伸至汽车零部件制造业和零部件制造相关的其他基础工业;向下可延伸至服务贸易领域,包括汽车销售、维修、金融等服务。“牵一发而动全身”,任何一个微小的零部件的短缺都会导致整车企业无法正常稳定生产,对供应链的稳定性要求极高。

面对汽车产业链供应链难点,车企通常的应对之策是提高装备自动化、建立AB点供应系统、对一些核心部件做投资布局或自研,以保障供应链安全。此外,车企也在利用数字化对零部件供应商、物流等进行更强、更透明的监控,还有的车企与一些零部件供应商进行深度捆绑,如可提前支付额外的风险溢价,提前锁定部分产品订单,从而在风险来临时有一定的产品优先权。这些都是提高产业链供应链韧性的务实之举。而在企业战略层面,汽车业多年来奉为圭皋的即时管理模式(JIT)也在疫情冲击中被动摇。这种由丰田汽车创立的生产模式以能够提高效率、降低成本的精益生产著称,曾令日本汽车产业后来居上。然而,JIT如今被JIC(以防万一模式)替代的呼声渐起,这种多备份库存、多点研发和生产、动态管理的模式,显然将大幅提高成本,这对于车企而言绝非易事。

从行业的角度来看,一个重要的对策是优化产业集群布局,多点布局,并在多个产业集群内部都形成较为完备、可自体循环的产业链供应链,一旦暴发局部风险,不会影响产业整体。中国是全球唯一拥有联合国产业分类目录中所有工业门类的国家,中国汽车产业也最有可能形成这种新型产业生态链。

还有一个值得注意的现象,两年前关于部分跨国零部件企业可能向东南亚转移的预警已成为现实,以日韩为首的跨国零部件企业或退居本土,或加大在东南亚投资。在业界看来,这对中国汽车产业而言其实也是一个大的机遇:汽车领域的内循环将更为凸显,本土供应商的替代率将提高。

在国际竞争格局日趋激烈的当下,抓住重点先导产业核心技术,就是抓住了国家经济和科技安全的命脉和未来。从这个维度考量,汽车产业不仅是国民经济重要的支柱产业,而且被看作人类历史上第一次能源革命和信息革命的交汇,是下一个十年最大的科技浪潮。因此,保持在智能电动赛道上的优势、保持技术研发先进性,抓住国际汽车产业链供应链布局调整的机遇,创生新型汽车产业生态链,这将是应对包括疫情在内的“极限挑战”的创新对策。(吴蔚)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com