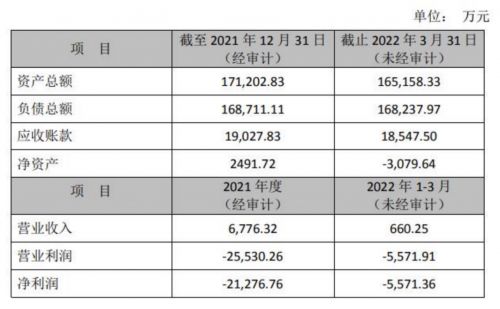

2022年4月14日,上海亚虹(603159.SH)公布了2021年度业绩报告。报告期内,受益于注塑产品销售量的增长与 SMT 产品售价的上涨,公司实现营业收入6.78亿元,同比增长14.61%。截止报告期末,公司总资产6.4亿元,同比增长7.02%,净资产4.6亿元,同比增长5.49%。公司拟按每10股派发现金红利1元(含税)。

上海亚虹的业务聚焦汽车零部件的工业生产制造,产品包括精密塑料模具、注塑产品和SMT电子表面贴装等。公司采用自营直销的营销模式,直接对接国内主要汽车配件制造企业,少量产品出口国外。随着国内汽车零部件行业稳步恢复,特别是在东部沿海及中西部区域市场中,汽车消费保持了稳健态势。与之对应,上海亚虹的经营与财务状况也表现出稳健的发展趋势。

根据公司年报,2021年公司经营性现金流量净额6103万,净现比为1.6,连续四年净现比大于1,盈利质量稳定且保持良好。从债务情况来看,截至报告期末,上海亚虹的资产负债率为27.92%,但是短期借款与长期借款均为0,且负债中应付账款及应付票据占到负债总额的75%。可以看到,公司的现金流、债务状况较为健康,并在产业链中对上游供应商具有一定的话语权。

新能车、智能电子产品轻量化成趋势

产品定制化特点形成研发技术壁垒

工业模具的品质直接决定了其加工出来零部件的精度、稳定性和耐用性,因此,现代制造业的精益性一定程度上取决于上游模具行业的精密化水平。同时,在下游产业应用中,塑料模具逐步成为最主流的模具产品。

2021年我国模具行业市场规模达3000亿元以上,其中塑料模具占比近50%,约90%的汽车内外饰塑料零件是通过塑料模具生产的,约70%的家电产品零件是通过塑料模具生产的。随着自动化控制、新能源汽车、智能电子、智慧家电等领域以塑代钢、材质轻量化进程的加快,精密塑料模具的需求仍会上升,未来市场空间也会扩容。

上海亚虹专注于汽车与家电行业的塑料模具与注塑产品,包括中高端汽车仪表板盘、微波炉面(门)板、汽车座椅以及电子设备产品。其中,汽车行业对模具的质量、成本、生产周期等要求非常高,而且汽车塑料模具属于典型的非标准化产品,需要按照客户提供的规格和工艺特点,采取差异化、定制化的生产模式,这就对模具生产企业的研发、设计与柔性化生产提出了非常高的要求。

公司拥有国内先进的精密塑料模具研发中心和经验丰富的模具设计开发团队,通过引进国际先进的五轴加工中心、高速CNC加工中心、智能机器人组成的全自动柔性加工流水线等加工设备,在模具热流道、高速多腔模具、并行工程和逆向工程等应用技术领域,取得了相关技术公关成果。实现公司的精密模具产品在型腔表面粗糙度、塑模型腔尺寸精度和产品稳定性等指标参数上,达到或接近国内甚至国际先进水平。目前,亚虹的模具与注塑件产品长期稳定的供应世界著名汽车厂商的一级供应商和家电制造企业,获得国内外客户的高度认可。

“带件生产”纵向一体化提高产品附加值

注塑与SMT产品进入良性成长通道

当前,国内模具行业正在从单纯的模具设计制造升级为“带件生产”模式,企业除了模具的设计与开发能力外,是否具备注塑成型、装配加工等完善的制造体系,成为行业竞争的新焦点。

上海亚虹实现了“模具供应商+技术服务商+配套加工”的完整制造体系的战略转型,构建了从零部件设计、精密塑料模具开发,到设计与工艺分析的数字化过程的交付,再到注塑件产品成型与装配组装的纵向一体化服务,进而提高了经营的附加值。

公司注塑件产品占国内中高端汽车仪表板盘、微波炉面(门)板细分领域市场的比重较高,具备细分市场竞争力优势。报告期内,公司的注塑产品销售量4350吨,同比增长9%,实现收入3.87亿元,同比增长14.95%,实现销量与售价齐升推高业绩。

在过去一年中,亚虹的SMT产品(电子产品表面贴装业务)的表现也颇为亮眼,依托在汽车、家电等下游制造业的客户与渠道优势,向其提供贴装后的电(线)路板总成产品服务。报告期内,SMT产品价量齐升,销售量为1088.62百万点数,同比增长11.69%,实现收入2.72亿元,同比增长20.57%,毛利率20.57%,SMT产品进入良性的成长轨道。

走在产业发展前沿,上海亚虹始终以提升用户体验与持续降低成本为核心,聚焦精密塑料模具、精密注塑件与SMT领域的研发投入,未来仍会以技术创新为驱动力,保持各产品线的毛利率水平,追求稳健且可持续的良性发展。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com