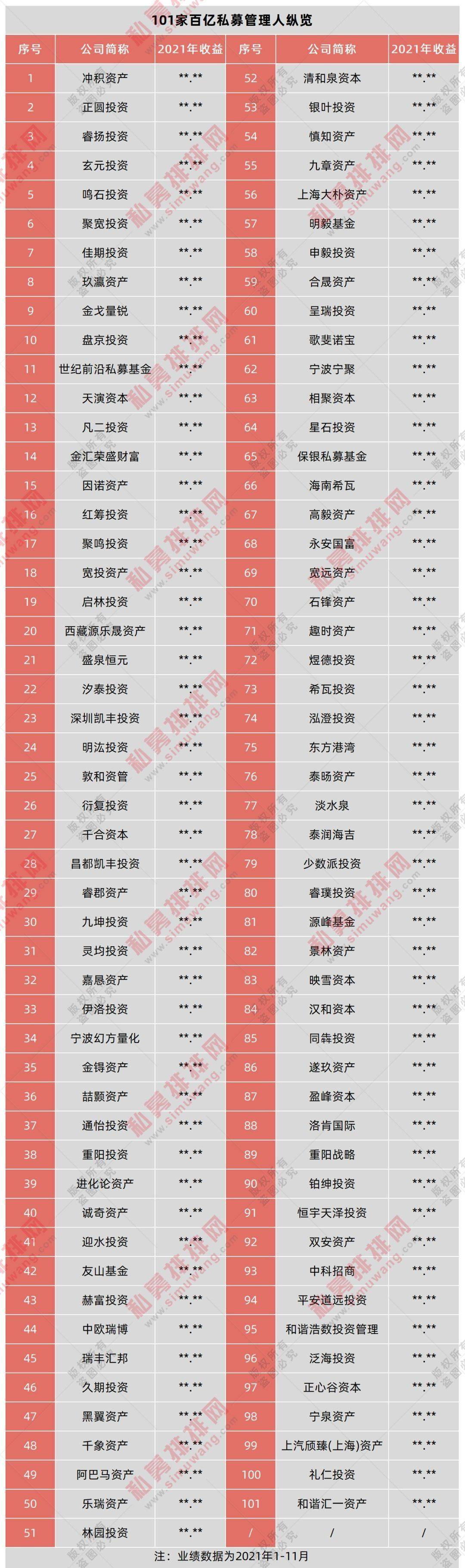

红周刊 研究中心 | 毛飞

本栏开设以来,在所探讨的估值新股中,目前已有芯导科技、金钟股份两家公司挂牌二级市场。其中,芯导科技由上市当天最高219元一路回归至150元附近弱势震荡(我们给出的合理估值为150—180元);金钟股份受特斯拉等知名客户及市场热炒汽车零部件板块的影响,当天表现亮眼,最高冲至58.58元,但此后股价表现同样一路俯冲,目前于40元下方盘整(我们给出的合理估值为12.85-20.26元)。我们认为金钟股份与同产业链公司比,目前股价仍距合理估值水平有较大偏离。

全面注册制渐行渐近,打新、炒新的“躺赢”策略已经失效。本栏力求客观公正地评价IPO公司估值水平,有任何建议、意见欢迎与本刊研发中心联系。

“双碳”目标和要求已全面融入我国经济社会发展中长期规划,低碳、安全高效的能源体系离不开新型电力系统建设。今年3月,国家首次正式提出“构建以新能源为主体的新型电力系统。”

因为光伏、风电等主要清洁能源的发电具有不稳定性、不连续性,新型电力系统需要在“发”“输”“配”“用”等各个环节保持电网平衡;而新型的发电系统、电网系统、负荷系统、储能系统,也将在清洁低碳、安全可控、智能互动等方面满足我国全面绿色转型过程中的电力需求。可以说,新型电力系统建设是应运而生的崭新投资赛道,能够参与到这一建设过程的企业将直接受益。

南网科技是南方电网下属的三级国有企业,主营业务包括技术服务和智能设备两类,其中技术服务主要是储能系统集成及调试、电力设备试验检测及调试,今年上半年营收占比为50.82%;智能设备有三类,分别是智能监测设备、智能配用电设备和用于自动化巡检的机器人及无人机,今年上半年营收占比为35.84%——这是一家典型的新型电力系统建设的参与者。

背靠南方电网

期盼走出“舒适圈”

招股书显示,南网科技控股股东为广东电网,间接控股股东为南方电网。本次发行前,广东电网直接持有公司50.66%的股份,南方电网通过广东电网、南网产投和南网能创合计间接持有公司75.45%股份。IPO后,南方电网间接持股仍然高达64.12%。

南方电网不仅是南网科技最大的间接控股股东,同时也是它的最大客户。报告期内,南网科技对南方电网的销售额占同期销售总额均超过50%。

这遭到不少人的诟病。但从电力行业格局来看,我国只有国家电网和南方电网两家全国性电网公司,其中南方电网主要覆盖广东、广西、云南、贵州、海南等五省,其他地区则由国家电网负责。他们承担着电网建设的主要任务,是电力设备的最大需求方。南网科技作为南方电网的孙公司,必然“近水楼台先得月”。

根据《南方电网“十四五”电网发展规划》, “十四五”期间,南方电网规划投资约6700亿元(比“十三五”增加了33%),以加快数字电网和现代化电网建设进程,推动以新能源为主体的新型电力系统构建——做为大股东的下游客户大幅增加资本开支,其实是南网科技业绩的保证。

但凡事有一利必有一弊。这种错综的“上下游”关系,恐怕还意味着公司极难改善自己的依附地位。除此之外,没有参与市场的充分竞争,公司的经营能力难以得到锻炼,如果一味依赖大股东的“投喂”,则很难走出自己的“舒适圈”。如果未来上市后,有充分的信息显示公司能够在技术研发的同时,积极进行市场开拓,特别是能进入国网采购体系,我们相信公司的成长空间巨大。

智能设备增速能否延续

从公司业务结构看,智能设备是2018年以来业绩增长的主要驱动力。智能设备营收从2018年的619万元,到2019年的1.11亿元,及至2020年的4.05亿元,三年狂增65倍。

但这其实只是业务重组的功劳。2019年,广东电网将广东电科院相关资产和人员划入南网科技,于是才出现了上述爆发式的增长。现在重组早已完成,业绩也在2020年得以释放。从今年三季报数据看,公司总营收增长42.84%,比2019年的91.35%和2020年的91.43%已下降不少,接下来如果内生性增长不能爆发,公司增长势头势必会降下来。

前文曾经提到南方电网的投资规划,做为另外一家全国性电网公司的国家电网,则在“十四五”期间计划投入3500亿美元(约合2.23万亿元),推进电网转型升级。也就是说,两大电网公司“十四五”期间计划投资高达约2.9万亿元,而配电网是其中的投资重点。

国家电网提出,配电网建设投资占电网建设总投资超过60%(十三五大概50%以上的占比),会更偏向数字化、智能化的产品。南方电网在配网领域投资3200亿元(十三五110KV及以下电压等级投资约3100亿元),占总投资的50%左右,主要致力配网智能化的建设。

南网科技智能设备中“模块化配电自动化终端”和“配电智能控制设备”均用于配电网,2020年营收占比分别为5.5%和2.47%,今年上半年分别为3.24%、1.81%,体量很小,如果能抓住两大电网公司配电网建设的机遇,迅速成长不是难事。

另外,智能监测设备和巡检机器人及无人机主要用于输变电环节,同样面临很好的机遇。应该说,南网科技身处黄金赛道,接下来就看它是不是一位“好车手”了。

储能业务初具规模

后续成长动力足

南网科技的储能业务主要是储能的系统集成,也就是采购相关设备进行组装建设,用于电源、电网和用户侧(目前主要用于电源侧和电网侧),主要形式是电化学储能。去年系统集成营收2.68亿元,占总营收25.18%;今年上半年营收1.21亿元,占总营收24.86%。在各单项服务和产品中,占比最大,也是公司最大的成长动力。

“十四五”期间是新型储能的高速发展期,在国家有关规划中,2025年我国储能装机规模将达30GW以上(5年增长近10倍),预计2030年达到100GW。截至2021年8月,已有12GW新型储能在规划、建设和调试中。可以预见,未来几年储能规模将迅速提高,行业内的公司也将具备较好的成长动力。

有专家认为,发展电网侧储能更合适中国国情。因为电源侧自身拥有风电或光伏发电,再自建储能,利用率不高。如果由电网来建设一个整体的储能系统,就能根据需要调配储能系统的利用率,达到物尽其用的效果。同时,储能在新型电力系统中的支撑作用也越来越为各级电网公司认可,南方电网就正在规划一批预制舱式独立电化学储能电站,南网科技作为南方电网孙公司,有望直接受益于此。

南网科技在招股书中披露,公司储能业务将稳步增长,目前在手订单丰富。截至今年6月30日,储能系统技术服务在手合同15个,预计未来贡献收入1.54亿元,略高于今年上半年该部分1.26亿元的收入。

流动性充沛募投资金主要用来盖楼

本次公开发行前,公司的流动性相当充沛,三季度货币资金9.67亿元,占总资产的50.21%。流动资产17.56亿元,占总资产91.17%,流动比率3.3,远大于1。这些都说明公司财务状况良好,对外部资金的需求并不强。那为什么还要上市融资呢?我们认为主要是为了配合南方电网的国企改革,使公司经营更加市场化、更具活力。

从募投项目看,募投资金主要用于建设研发大楼和6大研发平台建设,其中前者计划投入3.99亿元,占75.66%;后者计划投入1.28亿元,占24.34%。看来盖楼是重中之重,研发并不是那么急迫,这从另一个角度印证了“上市是为了配合国企改革”。

估值探究

南网科技业务从大方向上主要分为三类:储能系统、电力检测和电力设备,选取业务相似度较大的公司作为可比公司,每个方向选取两家公司,分别如下:派能科技、智光电气、苏试试验、华测检测、海兴电力、许继电气;选用PE、PB、PS三种相对估值法;股价和市值选取12月9日收盘数据,财务数据选取三季报数据。(见附表)

本次发行前总股本为4.8亿股。通过计算得出:

PE法得出市值为42.4亿元,对应股价为8.83元/股;

PB法得出市值为77.82亿元,对应股价为16.21元/股;

PS法得出市值为76.84亿元,对应股价为16.01元/股。

由于市盈率法计算出的估值明显低于后两种方法,而后两种方法所得结果非常接近,我们认为16元/股左右相对更合理。

另外,南网科技身处储能、电气设备、新能源等黄金赛道,加上背靠南方电网这个“巨无霸”,想象空间很大,是很好的博弈标的。我们认为估值提高50%是可以接受的,即24元/股在当下市场也可以接受。最终,我们认为当前市场环境下16-24元/股是合理的。

(本文已刊发于12月11日《红周刊》,文中提及个股仅为举例分析,不做买卖建议。)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有