红周刊 特约 | 梁杏

周一盘后降准落地,此次全面降准共计释放长期资金约1.2万亿元,释放了更强的稳增长信号。从历史规律看,全面降准对于房地产行业销售有一定积极作用。

另外,近期监管层释放支持地产融资信号,房地产产业链预期或维持平稳。在此背景下,以房地产、建材、家电为代表的地产产业链出现集体上涨,投资者可以考虑对相应指数基金进行布局。

利好信息集中释放

地产产业链行情复苏

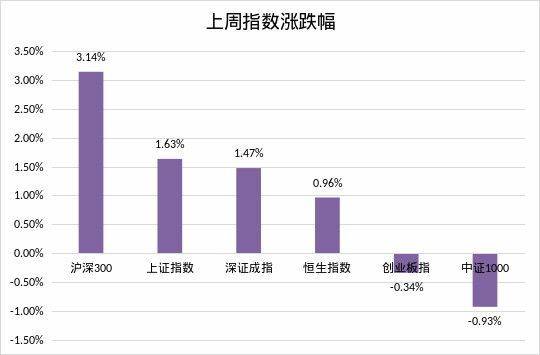

本周A股走势火热,周一微调后,上证综指连续迎来上涨。盘面上金融、地产、消费集体发力,尤其是经历了深幅调整的地产产业链,出现久违的爆发式行情。前四个交易日,北向资金更是大举流入了近400亿元,助推市场情绪。

从历史规律看,全面降准对于地产行业销售有一定的积极作用。通过比照2008年、2011年和2015年三轮全面降准周期可以看到,三轮全面降准之后行业销售均存在恢复,持续时间在1年左右。2019年第五轮降准周期和2021年7月启动的第六轮降准周期的第一次降准均叠加了行业调控,因此地产行业受益相对有限。

而近期,行业政策面也有回暖的迹象。上周恒大公告无法履行担保责任后,一行两会表态支持房地产行业,供给端明确提到满足开发贷及并购贷、支持优质房企发行公司债,需求端提到重点满足首套房、改善性住房按揭需求。

本周高层关于房地产行业的表述也提到,支持商品房市场更好地满足购房者的合理住房需求,促进房地产业健康发展和良性循环。前期多家房企资金面爆雷对产业链上下游造成影响,预计政策面将对产业链整体进行呵护与规范。

从基本面角度,房企依然面临明年及展期部分还款压力,开工及投资预计将有一定滞后。而产业链上下游的建材和家电板块,相对更加值得关注。建材方面,上周周期品种浮法玻璃国内均价环比上涨0.65%需求尚可,赶工形成一定支撑。成本端燃料、纯碱成交重心均有所下移,叠加价格推涨单位利润大幅改善;防水、涂料等消费建材走向集中逻辑不变,三季度上市龙头企业的收入增长明显,未来几年份额提升依旧是核心逻辑。

家电方面,占据最大权重的白电10月内销出货基本恢复至疫情前。根据相关数据,10月空调、洗衣机、冰箱内销出货分别为536万台、456万台、365万台,比2019年同期增长6%、9%、下滑1%,疫情的负面影响逐步退去。盈利端,根据中怡康数据,空调、冰箱、洗衣机前10月均价同比去年提升9%、15%和10%,原材料价格压力逐步缓解,产品均价提升的背景下,家电行业盈利有望显著改善。

个股业绩风险频发

产业链宜选指基

整体来看,年初以来房地产行业投资、销售、新开工等数据承压,建材、家电等上下游行业需求也处在触底恢复的过程中;另一方面,原材料价格上涨也使得行业内公司的毛利率出现下滑。由于不同上市公司的行业竞争格局以及产品线布局不同,股价表现亦有明显差异。

以家电行业为例,个别白马股业绩大幅下降,股价甚至接近腰斩。对比看,中证全指家用电器指数年初至今跌幅仅为10%,能够有效分散风险。而家电行业长期表现稳健,过去10年申万家电指数涨幅达328.48%,为申万一级行业第三名。

后续来看,家电优质龙头经营稳健,逐步消化原材料价格上涨的不利因素,目前盈利水平已经环比出现改善迹象,行业存在一定反弹空间。随着指数调整和盈利消化估值,目前家电板块的PE 18.89倍已经回到历史中位数附近。

建材行业方面,内部细分领域众多,比如像水泥、玻璃等传统建材,最近3年已经逐渐在去周期化。除此之外还有很多消费建材,比如防水材料、石膏板、五金件等等,其景气度依赖于下游的地产、基建的韧性。但即使下游需求下降,仍然有产业集中度的提升。因此,过去几年,建材行业也是远远跑赢地产指数的。

对于普通投资者来说,分析这些产业链相关行业的上市公司,既要关注了解地产数据和政策变化,又要观察公司需求、库存周转、原材料成本以及行业竞争格局等变化,存在不小的难度。在产业链行情复苏的情况下,不妨通过相关ETF布局,把握行业景气度向上的趋势。

(本文已刊发于12月11日《红周刊》,文中观点仅代表作者个人,不代表《红周刊》立场,提及个股仅为举例分析,不做买卖建议。)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有