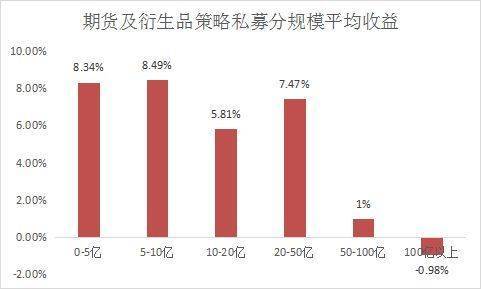

提前还款缩短年限一般是确定月还款金额不变,按照剩余的贷款本金、合同约定的贷款利率、还款方式来计算剩余的利息,之后就可以计算出提前还款的可以缩短的贷款时间,从而计算出用户可以还清贷款的具体时间了。

假设房贷金额20万元,贷款期限为20年,年利率4.9%,采用的是等额本息的还款方式,每个月的还款额为1308.89元,那么总利息为114133.14元。正常还款一年之后,偿还可9665.52元的利息,房贷剩余的本金为193958.87元。这种情况下提前还5万元的房贷,选择缩短贷款年限且月还款额不变的话,房贷剩余本金为143958.87元,缩短贷款年限之后利息也是会有所建设的,这样一来大概在12年左右的样子就可以将所有的贷款还清了。

房贷提前还款的注意事项有哪些

1、不要忘了退保

在提前还清全部贷款后,购房者要记住到保险公司等部门退保。专家提醒,在贷款人提前偿还全部贷款后,原个人住房贷款房屋保险合同也提前终止,按有关规定,贷款人可以携带保险单正本和提前还清贷款证明,到保险公司按月退还提前交的保费。提前还清贷款所退还保险费,是已交保险费在提前归还时的现值,减去提前归还前占用保险费在提前归还时的现值。

2、组合贷款不必先还公积金贷款

对于公积金贷款而言,是不是一定要先将公积金贷款还清后才能申请提前还商业贷款?业内人士表示,只有公积金账户里的钱才是必须先用来清偿公积金贷款的。如果是其它自有资金,完全可以根据个人的喜好和需求,来决定是先用来还商业贷款还是先用于冲抵公积金贷款。

3、办理抵押注销

银行人士指出,由于许多贷款人对抵押权比较淡漠,提前还款后往往忘记了去产权部门办理抵押注销,这样贷款虽然还清了,但房屋仍在产权部门备案,会为日后的房屋交易带来不必要的麻烦。贷款人办理注销时需要在银行申领退还的抵押权证明书,去房屋抵押产权部门领申请注销登记表(注意不要跨区办理),最后附上购房合同或产权证办理抵押注销。

4、提前还贷后,市民最好与银行重新签订一份补充协议

因各大银行以及各分行对于房贷利率的下限都没有最终确定,所以市民在剩余供楼款的利率等方面存在一些不确定因素。所以应当尽可能向银行提供以前优良的还贷记录、信用度证明及良好的收入水平证明等,以尽可能取得银行的最低房贷利率下限。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com