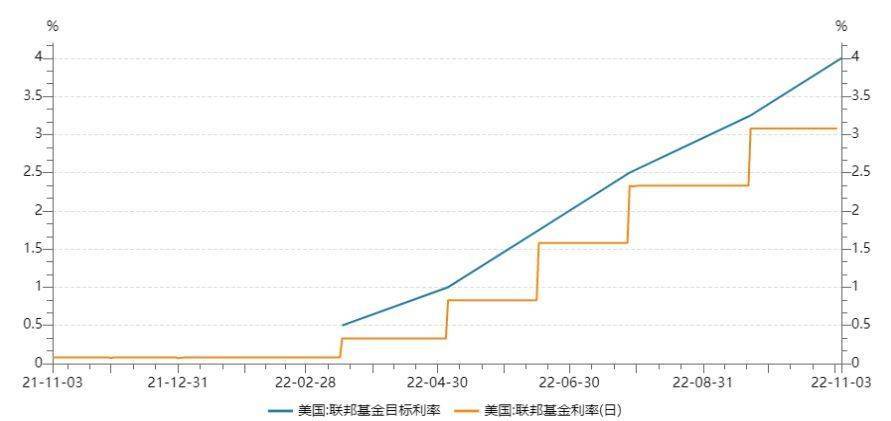

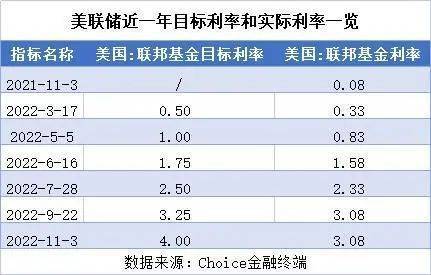

美国联邦储备委员会于当地时间11月2日宣布,上调联邦基金利率75个基点,目标区间在3.75%至4%之间。此番上调基点与多数机构在美联储11月议息会议结果公布前夕预测上调利率区间不谋而合,尽管此次加息力度符合市场中大多数投资者预期,但美股市场反应依然比较激烈,当地时间道琼斯工业指数收于32147.76,下跌幅度为1.55%,纳斯达克指数收于366.05,下跌幅度为3.36%。

终点利率仍有距离,持续加息下再无预期空间?

数据来源:Choice金融终端,私募排排网根据数据整理制表

这是美联储今年以来的第六次加息,也是连续第四次加息75个基点。为何尽管加息力度符合市场预期,而美股市场反应却如此激烈?其中主要因素与市场的悲观预期息息相关。

事实上美联储的频繁加息并没有从根本上解决其国内经济的本质问题,美联储主席鲍威尔在发布会上表示,目前美国通胀仍高于美联储2%的目标,降低通胀需要决心和耐心,尽管长期通胀预期已经回落,但是短期通胀预期升势仍然非常令人担忧,目前美联储暂时还没有透露出考虑暂停加息的想法,并且最终加息很可能会高于9月会议上的预期水平。

按照鲍威尔所述,最终美国联邦基金目标利率大概率被加息到5%左右,这意味着在不久的未来美联储还将加息100或以上个基点。鲍威尔的讲话意味着本轮美联储加息过程可能比之前预计的更为持久,此番话术让投资者在此担忧经济前景从而市场做出负面反应也不足为奇。

既然美联储是为了制衡通胀而选择加息,但当美联储的最终利率达到4.5%或5%以上时,通胀现象依然严重的话,对于全世界包括中国来说,都不见得是一件好事。

高利率水平会直接导致其他非美元货币持续且加速贬值,最直观的便是从今年4月1日到11月1日7个月时间内美元兑人民币已从6.36涨到7.27,人民币兑美元贬值幅度超10%,继续贬值意味着代表人民币计价的核心资产有可能面临被大幅抛售的局面。

此外,高利率也会令美国的借贷利率大幅飙升,对于整个市场经济产生比较大的下行压力,人民进行消费投资的意愿大幅降低,经济和股市仍旧承压,经济有较大概率陷入衰退境地从而使全球市场面临寒冬景象。

寒冬来临?债券私募或可助你破局!

对于A股来说,尽管外部冲击依然存在,但由于货币周期不同步,还是要看自身市场的节奏。我们更加需要关注国内的经济政策与具体情形。近日各种纾困政策的陆续出台以及多家私募的自购行为都表明大部分投资者对A股的未来还是抱有一定信心的,美联储加息短期可能会对成长风格产生负面影响,但托底经济的积极因素正在逐步发挥作用,国内市场对中期前景依旧保持相对乐观。

但为了预防黑天鹅事件的发生,在未来配置策略方面,降低资产波动仍是投资人目前首要的任务,可适度增配债券资产,以缓冲外部冲击带来的波动。此外,目前A股市场估值已处于相对偏低的水平,近期成交持续缩量,目前的市场情绪已接近今年四月下旬的低迷水平。当下或是做中期布局的较好时间窗口,配置上可适度均衡。投资者可从自身需求出发逢低布局或以定投的方式长期投资,平摊投资成本、降低整体风险。

不少有点资历的投资者都会对“股债跷跷板”效应耳熟能详,所谓“股债跷跷板”效应便是指股市和债券负相关,当股市行情好时,投资者资金会大量流入股票市场进行投资,会使得债券市场资金流出,导致债市下跌。当股市行情不好时,投资者会退出股票市场,寻求安全的投资标的,债券是比较好的选择,大量资金流入债市,使得债券市场上涨。

作为风险资产和无风险资产的典型代表,股票和债券对应的投资者风险偏好是截然相反的,那么有没有一种组合,可以让投资者在投资中按照适当的比例对股票和债券分别进行相应配置,降低市场波动、经济周期对于其投资组合的影响,甚至造成“股债双牛”的局面产生呢?

答案是肯定的,一般来说,根据根据中国证监会对基金类别的分类标准,基金资产80%以上投资于债券资产可以定性为债券基金,即可以认为该基金采取了债券策略。但是当以债券为主要配置无法满足收益需求之时,市场上多数债券策略管理人开始逐步在传统的纯债策略的基础上,叠加部分固收相关或非相关的品种配置或交易,通过强债策略在获得原有稳定纯债收益的基础上,博取其他来源的、相对稳定的高额收益。同时投资者也可以选择一种“固收+”产品,这类产品一般是以债券为底,在此基础上叠加打新、可转债、股票等一类的投资配置,从而达到降低投资者投资组合波动的目的。

今年可以说是属于债券市场的一个“大年”,根据私募排排网数据统计,截至2022年10月24日,债券策略年内平均收益率为2.87%,领先于其余策略。尽管业绩出色,不过在百亿规模以上的私募以债券策略为核心策略的还是相对比较少数,为此,私募排排网整理了一份以债券策略为核心的百亿私募年内收益名单,以飨读者。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com