今年以来,汽车行业“缺芯少电”成为困扰行业发展的“堵点”之一。而与往年不同的是,今年前三季度动力电池企业注册数量呈现明显下滑趋势。12月14日,企查查发布的统计数据,证实了这一点。

企业注册同比下滑

近日,随着10月动力电池装机量数据的公布,宁德时代再次拿到全球装机量第一,中国企业独占6席,并且出现了明显的变化。除了稳坐前几位的宁德时代、LG新能源、比亚迪等动力电池供应商之外,还出现了两家新的电池制造商,分别是蜂巢能源和亿纬锂能,将力神和远景动力挤下。

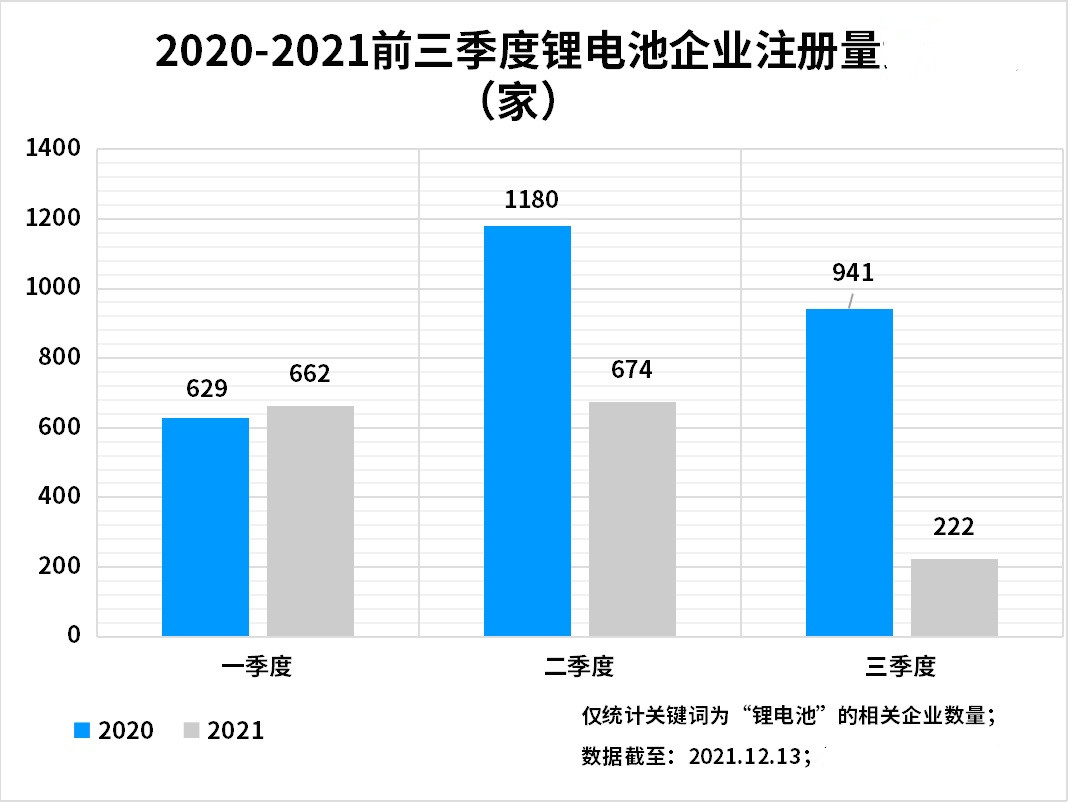

目前,国内电动汽车锂电池供给仍呈紧张形势。企查查今天公布的数据显示,2021年前三季度国内共注册锂电池相关企业1558家,同比减少43%。2021年第三季度共注册锂电池相关企业222家,同比减少76%,环比减少67%,呈现出不断减少的趋势。

时至今日,我国共有锂电池现存企业2.5万家。十年来锂电池相关企业注册量先增后减。2011年以来,锂电池相关企业逐年增长,2019年到达最高点,共计4768家,同比增长25%。此后锂电池相关企业注册量呈减少趋势,2020年共注册3585家,同比减少25%。而今年从前三季度的数据看,下滑速度较去年扩大。

其中表明,中国电池企业更加注重质量和规模,市场资源逐步向头部企业集中,宁德时代等头部企业有继续做大的趋势,而且中国动力电池企业抢占市场份额的速度正在加快,日韩电池企业的份额被挤占压缩。与此同时,随着新能源汽车渗透率的不断提高,电池荒形势将逐渐严峻,“抢电池”、抢资源变得迫在眉睫,包括宁德时代等头部企业海外买锂矿的现象,就是一个证明。

地域分布特征明显

从地域分布上看,城市上分布密度在前者为深圳、东莞及扬州。从区域看,其中广东约有1.1万家,占所有企业总数的43%。江苏共有相关企业3366家,安徽、山东、河南以及浙江的相关企业均超过一千家。

从城市上来看,企查查数据显示,深圳共有锂电池相关企业7913家,东莞共2055家,扬州的相关企业数量为1279家,排在第三位。值得注意的是,扬州是国内知名的汽车及零部件产业基地之一,是国家新能源汽车推广应用城市,锂电池相关企业数量居多,令人瞩目。

目前,包括部分动力电池头部企业在内,都有与地域相近的车企“绑定”形成固态供货渠道的现象。同时,多家动力电池企业扎堆一个城市,也成为一种新的现象。在江西宜春,动力电池企业聚集,逐渐开始成为这座城市的标签之一。今年4月,赣锋锂业与宜春经开区签约,在宜春建设全球最大的金属锂生产基地,投资22亿元。5月,国轩高科锂电新能源产业项目在宜春开工建设,总投资115亿元。10月,宁德时代在江西宜春投资建设新型锂电池生产制造基地项目,总投资近135亿元。

地方对动力电池的投资也十分踊跃。12月11日,蜂巢能源宣布,距离上一轮百亿元融资还不到5个月,就已完成B+轮共60亿元融资。投资方来自合作伙伴、投资机构和地方政府国资平台。合作伙伴投资方主要包括四川省能源投资集团、大族激光、星宇股份;资本机构主要是鼎晖投资、中移资本、兴业银行等。参与B+轮融资的还有浙江湖州、江苏盐城和江西上饶等地方政府国资企业。

资本市场看好电池

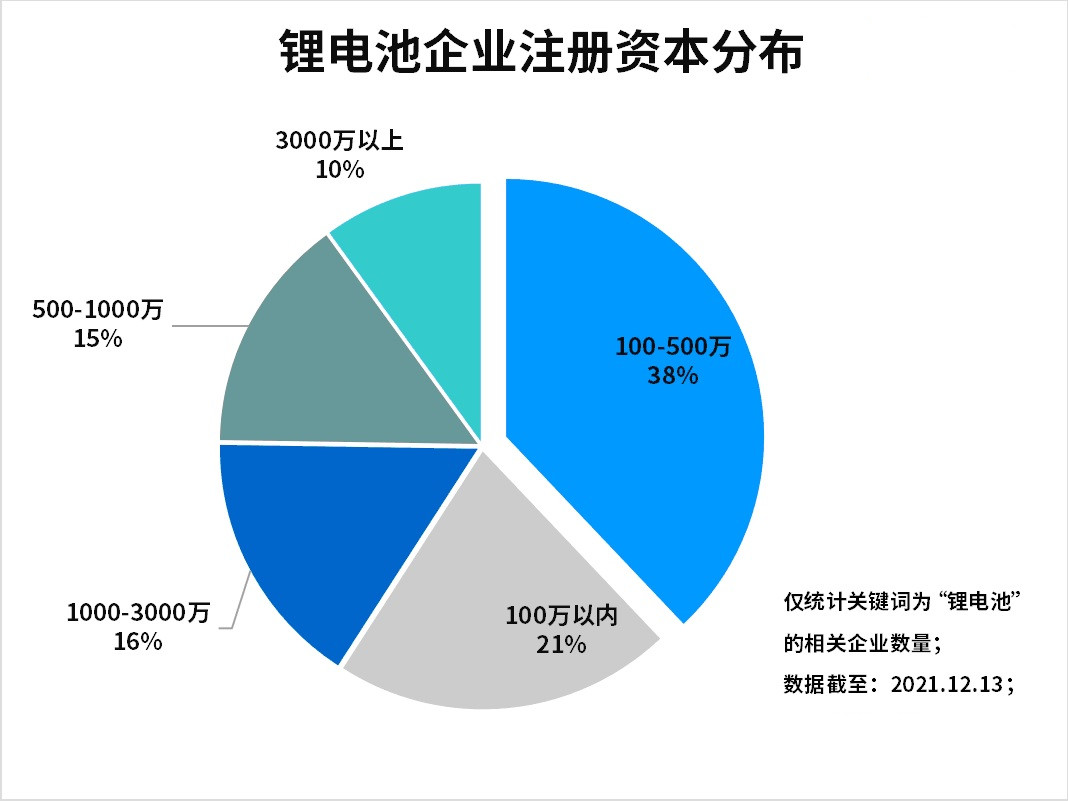

从注册资本上来看,集中在100-500万元的锂电池相关企业占比最高,共计38%。100万元以内和1000-3000万元的企业分别占比21%和16%。

今年以来,原材料涨价也使动力电池企业成本大幅上升,资金实力成为电池企业生存与发展的依托。其中,碳酸锂的价格已经从8月初10万元/吨,涨到了10月底的20万元/吨,钴酸锂价格上涨了一倍多,电解液价格上涨也超过150%,多种原材料的价格一路走高。随之而来的是,电池制造商毛利率的下滑,也成为资本市场的新一轮担忧。

而动力电池企业的扩张与购矿,也离不开资金的支持,这也是宁德时代与赣锋锂业等企业同样需要在海外抢锂大战中不断出击、从而获得更多资源的原因。美国调查显示。2020年全球镍资源储量约8900万吨,以2020年全球镍矿产量250万吨计算,可采年限在35年左右。不过,未来5年全球钴资源将持续短缺。镍资源有限,钴单价过高,供应链的涨价幅度和频次,已经超出了电池企业的承受能力。目前,资金实力较为雄厚的宁德时代、中航锂电、比亚迪等注册资金较高的动力电池企业,正在影响着产业链的供需关系。

动力电池投资热依然在持续。12月14日,欣旺达发布公告表示,子公司欣旺达汽车电池与枣庄管委会已签订项目投资协议,项目总投资约200亿元,其中固定资产投资约150亿元,主要用于建设年产能30GWh动力电池、储能电池生产线及相关配套设施。

行业人士指出,我国新能源汽车仍将持续增长,对动力电池的需求也会水涨船高,因此,虽然动力电池企业注册数量下降,但正在走上高质量发展之路。(记者:赵建国)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有