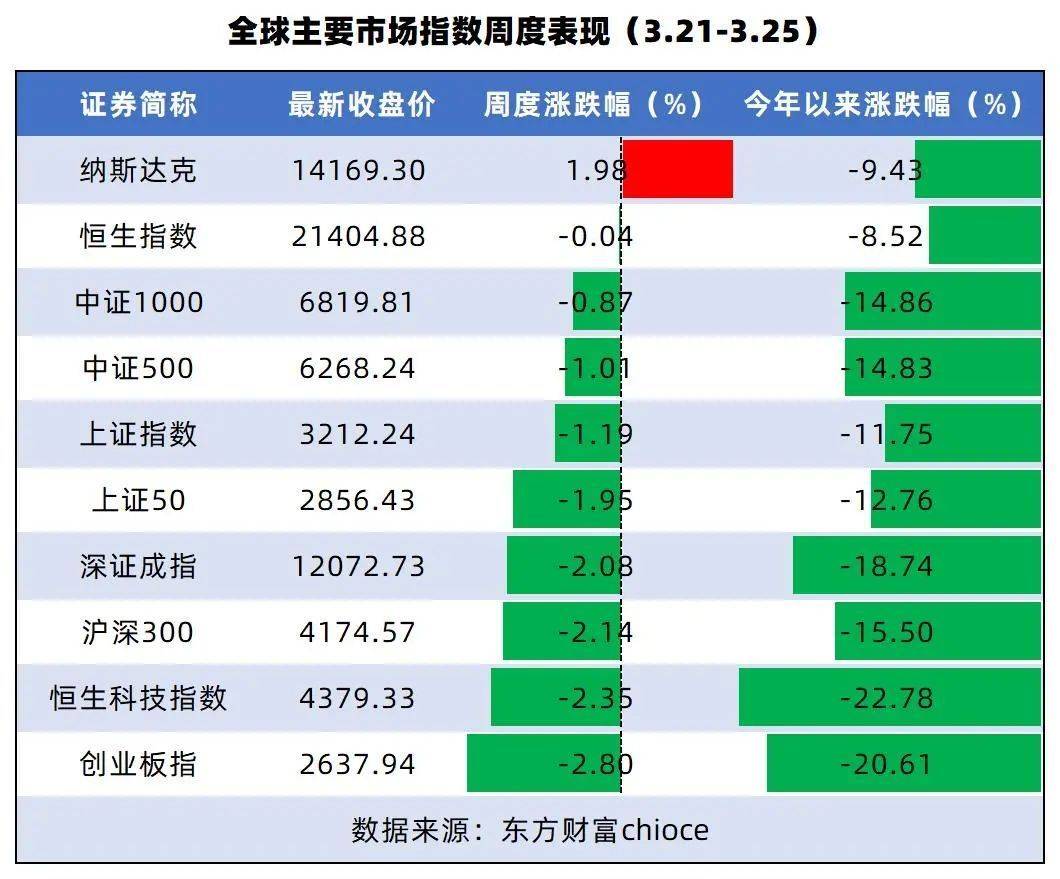

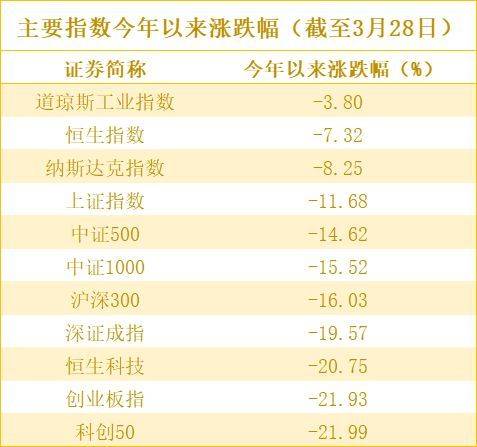

财联社(上海,记者 韩理)讯,继此前公开谈及对市场的看法后,3月30日兴证全球基金顶流基金经理谢治宇再次通过直播形式发表了自己对当前市场的看法,以及对基金持有人的建议。

谢治宇在回顾过去三个月的市场表现时表示,今年确实遇到很多困难,而这些困难会明确反应在企业盈利上,所以市场对很多机会的态度是犹豫的,导致表现一般。不过他认为当前市场并不存在特别大的风险。

此次交流中谢治宇反复强调了持有人对持有的基金、基金经理要有研究,对基金收益率有正确的认知。把具体的问题交给基金经理,作为投资者需要研究的是基金经理对具体问题的看法以及做法,然后进行选择。

此外,谢治宇还坦言,在面对回撤的时候,基金经理一定是会自省的,会考虑哪些是对的,哪些是需要调整的,最终出现的结果也会是相对比较好的结果。

关于市场的看法

问:近期市场大幅回撤是受到哪些因素的影响?

答:今年大家遇到非常明确的问题,就是从自上而下和自下而上,市场割裂得非常厉害。从自上而下发现,今年会遇到很多困难,比如通胀,原材料上涨、疫情,国际环境等,包括年初政府工作报告会上为今年经济增速定出5.5的目标,怎么实现大家都有很多需要观察的点。这些都是非常明确的自上而下的视角,经济状况是有压力的,市场也是有压力的。

从我自己的角度看,这些看法都是对的。现在确实面临切实的压力,而且这些切实的压力,会明确地反应在企业盈利上,所以市场上很多机会都是犹豫的,表现也是一般的。

之所以会说割裂,是因为自下而上地看,市场比之前好做了。过去两年时间我出来交流,说的核心都是企业状况变得不一样的,很多行业很多领域,企业状况是非常好的,在逐步取得全球竞争力,稳固的程度和未来可想象的空间变得比以前大很多,这和经济发展阶段相关。但是也因为市场表现较好,给这些企业的定价是非常充分的。

这也是为什么我会说市场上最大的压力来自于估值。但我现在感觉好很多了,随着市场比较大的调整,很多企业开始变得值得下手了。这个观点与评估公司的时间维度和角度有关,从短期看,很多企业特别是中下游盈利状况一定会受到经济的制约,但不能完全由短期业绩去推演企业长期竞争力。

目前大家会有担心也是正常的,市场永远会处在复杂的状态,很难给出一个非常简单的估值方式,所有的估值体系一定是多种因素复合起来的。这种时候更需要想清楚,我们在整个投资和持有的过程中,究竟赚什么钱,真正想清楚周期是有多长。通过这些问题如果更明确地知道,用长期视角看企业,更稳定的视角看投资,可能对这些问题的容忍空间会变大。可以发现可以投资的机会。

问:立足当下,您认为资本市场有风险吗?

答:坦白说,在现在这个时候可能并不会存在特别大的风险。今年我们看到前期市场巨大的跌幅是很多因素叠加,海外状况,对监管政策不明朗的担忧都是很重要的原因。

但我们看到一周前,政府非常明确发出了声音,对中概股、互联网企业等政策制定上,用更合理的做法,都发出了明确信号。当时大家讨论市场底在哪这些问题,我觉得确实这个问题很大程度上缓解大家对政策的担忧,市场也迅速做出了反应。接下来市场注意力会回到我说的问题,就是排除政策风险以外,集中在盈利、经济状况方面。

问:您对资本市场的发展有什么感悟?

答:我感觉市场非常快地走向成熟,我以前一直说短期看市场有时候看上去非常无效,但长期看市场非常有效的。

五年前我们谈到很多东西的时候会用”概念“这个词,因为那个时候没有更合适的标的,或者那时候它没有直接的标的,但现在来看很多东西都是非常明确地可以买到了。背后一方面是市场在扩容,另一方面在市场里这些企业不停发展,很多企业发展得非常好,取得全球竞争优势,这些东西最终体现出来的才会是整个市场能够坚实稳定存在的基础。我相信随经济持续发展,企业持续发展,市场发展非常稳固,越来越成熟。

从更上层的角度看,交易结构也变得更加成熟,机构占比提升,虽然大家对于量化和衍生品有各种讨论和质疑,短期对市场有一些扰动,但从长期角度看,市场工具越来越多,帮助市场更精准地定价,这些事情长期也是有利于市场发展的。而且随沪港通发展,也能投资港股,投资范围也在变大。生态角度说,不停地往更好的地方在走。

问:在概念走向事实的初期,既是机遇也是非常大的风险,您是怎么平衡呢?

答:好回答,也不好回答。

好回答就是合理的估值能帮助你很好的做平衡;不好回答是估值需要非常复杂的判断。特别是如果在新兴行业和领域,对于最终能走出来的技术和公司,判断都是非常复杂且有风险的,带有运气成分。你要用合理估值帮助你保护整体头寸,又能最大限度地帮助你持有它,就非常复杂。

所以我喜欢强调,在我的框架里,估值是非常重要的一块。我是非常难做到抛开估值的。特别是在成长股的领域,有时候大家会说成长股估值是次要的,在我看来我不这么看,估值永远是重要的。不过估值角度是多种多样的。特别成长股领域,估值方法多种多样,不僵化的。

问:A股有两个明显的牛市,2007、2015,中间有比较长的阶段,磨底阶段难熬,您有什么感触,您投资心态中的锚是什么?

答:我们确实需要常态化的市场,真正大牛市很大程度上伴随着大的泡沫,反而最终不一定能够赚到很多钱。反而是比较平稳的不温不火的市场,往往会赚到钱。

投资中确实需要找到自己认可的锚。什么是锚呢,就是持有的资产是什么。股票其实并不怕跌得多,怕的是永恒的跌得多。股价波动因素非常多,长期最终服从于基本面,跌得多短期不可怕,估值合理,基本面强劲,股价一定会回去的。怕的是企业没有那么好,估值比想象得高很多。

所以在熊市里的锚是什么?大概率是自己对企业的判断,估值波动很大,最终服从于企业真实状况。当你越来越清晰地认识到企业现在、将来的发展状况,并且对它有合理的估值时,这个就是你的锚。

对投资者的建议

问:目前市场遇到的调整,您如何看待投资中的波动?

答:我过去两年不大愿意在热度高的时候出来推荐基金,出来也是讲投教。但今年跌得比较多的时候,不仅是我们出来做交流,同业跟投资者交流的比较多,这些都是市场成熟的表现。

过去一两年我们行业取得非常大的进步,持有人取得了很好的收益,但过去一两年收益水平非常高,如果把这个周期拉长,其实是显著高于正常水平的状态。

我还是要跟大家分享怎么看待市场长期收益率的问题。大家一定要明白,市场的长期收益核心最终取决于企业或经济体ROE的水平,换句话说,这个企业每年多给大家赚多少钱,这些钱最终体现在企业增长市场增长。所以我们应该稳定相信,我们能够拿到的回报大概约等于ROE水平加企业分红水平。

目前我们还处在机构相对占比更小,基金经理都能取得超额收益的状态,在跟成熟市场还不太一样的时候,假定买一只平均基金会比刚才我说的水平加上一部分基金经理的溢价或者折价,最终你取得的收益率大概就相当于三部分加在一起。我自己评估下来,估计取得10-15%的年化复合,是从长期角度讲有比较合理的收益率。

但过去两年,复合收益就是远远大于这个水平的,一方面我们感慨过去两年提供了非常好的持有体验,也让大家尝到甜头;但另一方面,很多人在相对高位进场,如果这么看的话,对持有 人来讲反而是不好的事情。

当前对持有人来说,一是通过市场的上涨和下跌,持有人应该要对整个市场的波动,获得多少收益率,有更好的认识。

第二,如果确实是高位进来,也要根据自己的资金和风险偏好的判断来决定下一步的操作。就像我对自己评估一样,我认为现在我的基金持有的股票风险并不大。根据我的判断,是会继续持有的。如果持有我的基金,建议大家研究清楚这两点,我在赚什么样的钱,你自己的风险承受能力是什么。

问:市场上基金非常多,基金经理也非常多,站在您的视角上如何理解基金经理?从基民角度怎么不迷失双眼?

答:坦白说确实很难,这也是为什么我们要持续给大家沟通的原因。一个非常现实的例子,我要招一个基金经理都非常难确定到底应该不应该招他,或者提升内部研究员我都要花很长时间来确定 。

基金的评估本质上一件复杂的事情,一个基金收益率的好坏当然是重要指标。选基金经理和股票是一样的,大多数都会跟你说我是价值投资长期投资,我要构建好的渠道好的竞争力,确实难说清楚。

所以我的看法,在投资的过程中,投资者需要做很多研究工作,可以去研究一个公司的上下游、竞争力、报表,对它做长期跟踪,看做法和说法是否一致,判断好与不好的地方。基金经理也一样,给你亮眼业绩的时候,是你发现并且关注它的很重要线索。

就像我怎么发现公司线索,季报是线索,但也不是看完就下手,接下来尽量看一看为什么这段时间他做得好,可以看持仓、换手、历史偏长期的状况等。这些东西都有助于你理解基金经理究竟赚了什么钱,是运气好还是水平好还是时间不够长等,研究清楚这些,对基金经理的认识会更复合。

我们很容易赚到一些钱,在无意间走到了一个贝塔特别强的行业,比如更早那一代买了房子,财富积累快,但当时他并没有意识到是因为行业早期发展起来了。投资也是一样的,如果在早期买了基金,十年下来复合收益率非常高。当行业迈入成熟,还想获得超额收益,是要研究的,要不然是很难做出特别眼前一亮的结果。

问:回调较多的阶段,有什么投资建议?

答:我的看法是,具体的问题还是要交给基金经理。

基金经理在面临问题的时候会很多因素需要去考虑。比如通胀,现在确实非常强力地影响市场,理论上讲上游盈利好,中游由于成本上升,下游由于消费状况一般,都会特别有压力,是不是应该下游换上游呢?但这个做法不适合所有人,这就是基金经理要做的部分。

有的基金经理对这个非常敏感,体量也足够,那他完全可以这么做,甚至在一段周期里整体表现非常好。但另一波基金经理对这个领域涉猎不广,对周期判断没有很强,体量也不支持,反而他容易犯很大的错误。两种做法结果差异非常大。

第三种做法是对组合进行一定判断,如果组合是均衡稳健的,不利因素也已经反应在股价中,也可以选择更长时间地等,最终结果不见得会差很多。

所以通胀本身对基金投资者来讲意义并不大,投资者应该理解的是,持有基金的基金经理怎么认识这个问题,他的认识对于投资者的判断是很重要的,应该选择一个自己认同的做法。

问: “基金赚钱基民不赚钱”经常会被提起,您如何看待基金收益率和基民持有的问题?

答:分两块,第一是正确认识,对你自己,基金合理收益率和基金经理的,这些认识在很大程度上帮助你拿住基金。就像我买股票,一个公司的基本面是最重要的事情,只有对这个东西有非常强的信心,你才能在股价波动的时候做出正确的操作。

第二是亏损之后的做法,大家亏钱肯定困扰,但亏完后会怎么做?建立在正确认知的基础上,如果这个公司基本面如你所料越来越便宜,而你还有子弹的时候肯定是会开心的,当充分认识的时候,机会是永远存在的,但如果看错了,还是要及时止损。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有