近期A股几大保险巨头先后召开业绩会,中国平安、中国人寿和中国太保的高管们不约而同向市场喊话:股价被低估了。比如中国人保副总裁李祝用就表示,公司目前的股价被低估。他说,中国人保A、H股对应股息率分别为3.7%和8.0%,值得长期持有,投资者可以在获得较高现金股息的同时,分享公司长期发展成果。

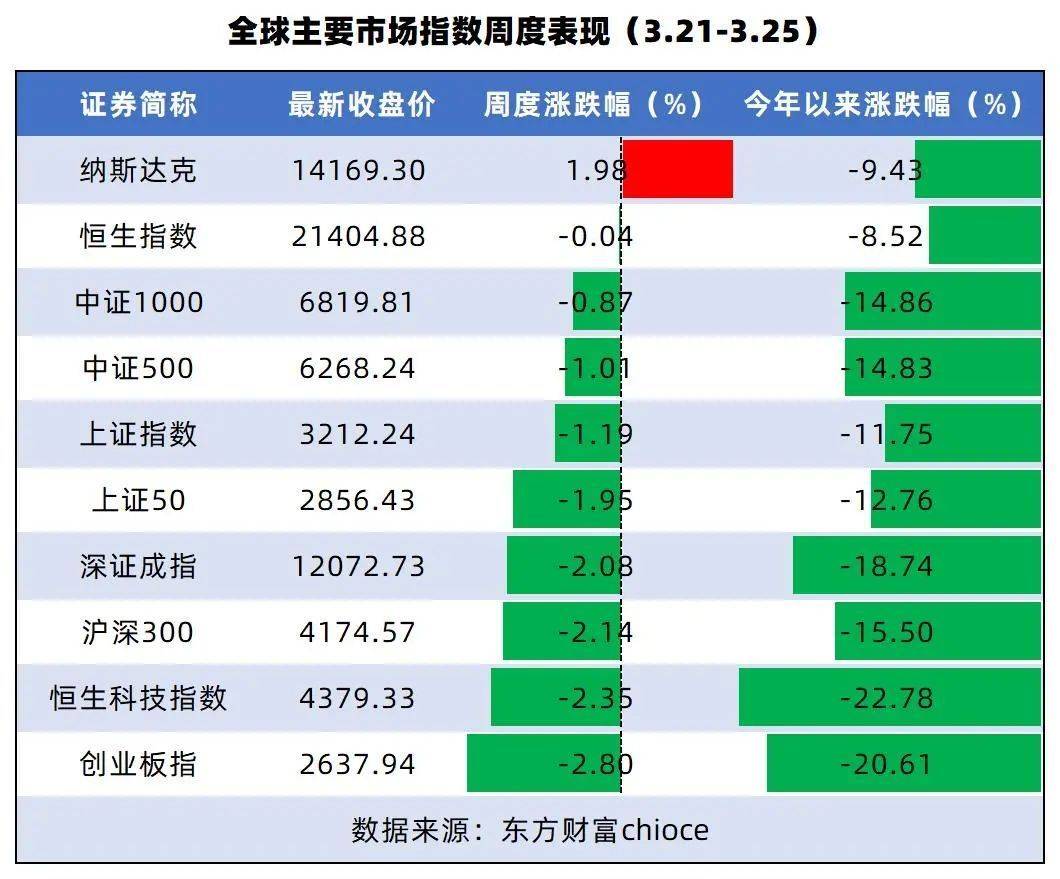

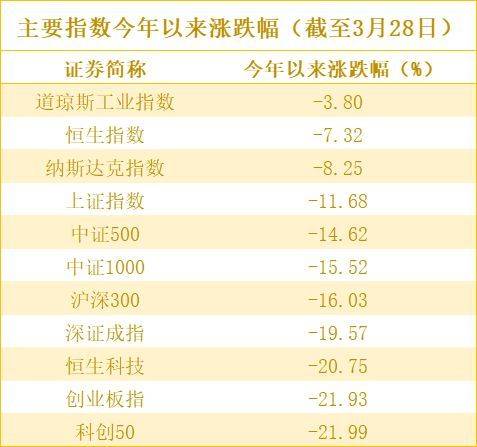

Wind数据显示,五大上市险企股价走过2020年12月本轮股价高点后,一直震荡向下。至2021年12月底,保险板块跌幅达到39.14%,创出2011年以来最大年度跌幅。以当时的高点计,目前的股价确实是处于低位。而受到“倒春寒”的影响,今年以来保险股的表现也比较低迷。

需要注意的是,这一轮调整已持续近两年之久,所以整个行业面临的不是短期冲击。这种局面既有内因也有外因,几大保险巨头在业绩会上都有提及。外因来看,主要是疫情反复、经济增长预期趋弱以及资本市场景气度欠佳;内因则是保险行业深度转型未完成。目前行业比较一致的看法是,内外两方面均有很大的不确定性。市场最核心的忧虑,则在于转型未完成的情况下,保险公司未来的增长动能缺乏有效支撑。

从负债端来看,去年保险行业累计实现原保费收入4.5万亿元,同比下降0.79%,其中人身险全年保费3.3万亿元,同比下降0.3%。这不仅是行业首次出现负增长,且呈现前高后低的走势(去年1月同比仍有+13.83%的增长)。数据疲软与疫情有一定关系,但行业转型未见成效是主因——比如代理人萎缩带来的渠道转型问题、产品同质化带来的客户需求饱和问题、过度聚集城市市场竞争导致成本居高不下等等因素。

最新数据显示,今年1-2月人身险原保费继续同比下降4%,整个行业并未完全扭转去年以来的保费增长颓势。

再看投资端,2020年前后险资受益于资本市场上涨行情,投资收益带动保险股基本面共振。但这种局面去年被打破,随着股市的调整,包括港股的下跌,险资的收益端受到直接的拖累。此外,险资对房地产的投资亦受到调控政策的直接影响。更重要的是,随着十年期国债收益率降至2.7%左右,占据险资最大比例的固收投资也将继续显著承压。

尽管五大上市险企为首的保险公司一直努力在推动转型,但就当下而言,基本面上的不利因素仍未彻底释放,保险代理人萎缩的趋势没有见底,产能增长缺乏有效支撑。换句话说,市场还没有看到保险行业阶段性拐点出现的迹象,信心自然难以凝聚。

这种情况下如何稳定股价?应该说几大上市险企还是有预备的。主要手段有两个,除了前述重点宣称的股息率外,以平安为代表的公司还抛出股票回购计划,向市场释放信心。但笔者以为,这些均是短期手段,保险行业拨云见日恐怕还需要时间。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有