日前,比亚迪(002594)公布2021年报。公告显示,2021 年比亚迪实现营收2161.42亿元,同比增长38.02%;实现归属于上市公司净利润30.45亿元,同比下滑28.08%;在扣除非经常性损益后,公司的净利润为12.55亿元,同比下滑了57.53%,较上半年幅度有所收窄。

聚焦第四季度,比亚迪营业收入高达709亿元,创下其有史以来最好单季营收业绩,较去年同期增长37.57%,环比上一季度同样有30.65%的增幅。但在扣除非经常性损益后,公司的净利润仅有3.68亿元,同比下滑20.9%,较上一季度下滑28.89%。

对比2020年财报来看,其净利润同比下滑的原因主要归结于三点,一是国内疫情逐渐平稳,去年同期口罩业务所带来的利润优势褪去;二是今年以来原材料涨价,致旗下产品毛利率走低;此外,是同期新项目研发投入的大幅增加。

新能源订单火爆,汽车及相关产品营收同比增长34%

毫无疑问,2021年的中国车市是属于新能源的。根据中国汽车工业协会公布的数据显示,在过去一年间,我国新能源汽车产销分别达到354.5万辆和352.1万辆,同比增长均为1.6倍,全年市场占有率提升至13.4%。如此增速远超年前所有人的预期。

而这其中,关于比亚迪新能源汽车的销量走势更让人出乎意料,却又在情理之中。

回顾2021年年初,一份关于比亚迪汽车2021年新能源车的战略规划信息在网上传开。其中透露,比亚迪新能源汽车年销量目标为40万辆,其中EV和DM混动各占一半。要知道,2020年全年比亚迪累计销售42.7万辆新车,但新能源汽车不足20万辆,DM混动车型占新能源汽车比重更是只有四分之一。

尽管彼时基于DM 1.0基础升级改进后的DM-i超级混动系统刚刚发布,秦Plus、宋Plus和唐Plus的DM-i版本车型还尚未上市,但面向年销20万辆的销量目标,更多人仍予以怀疑态度。

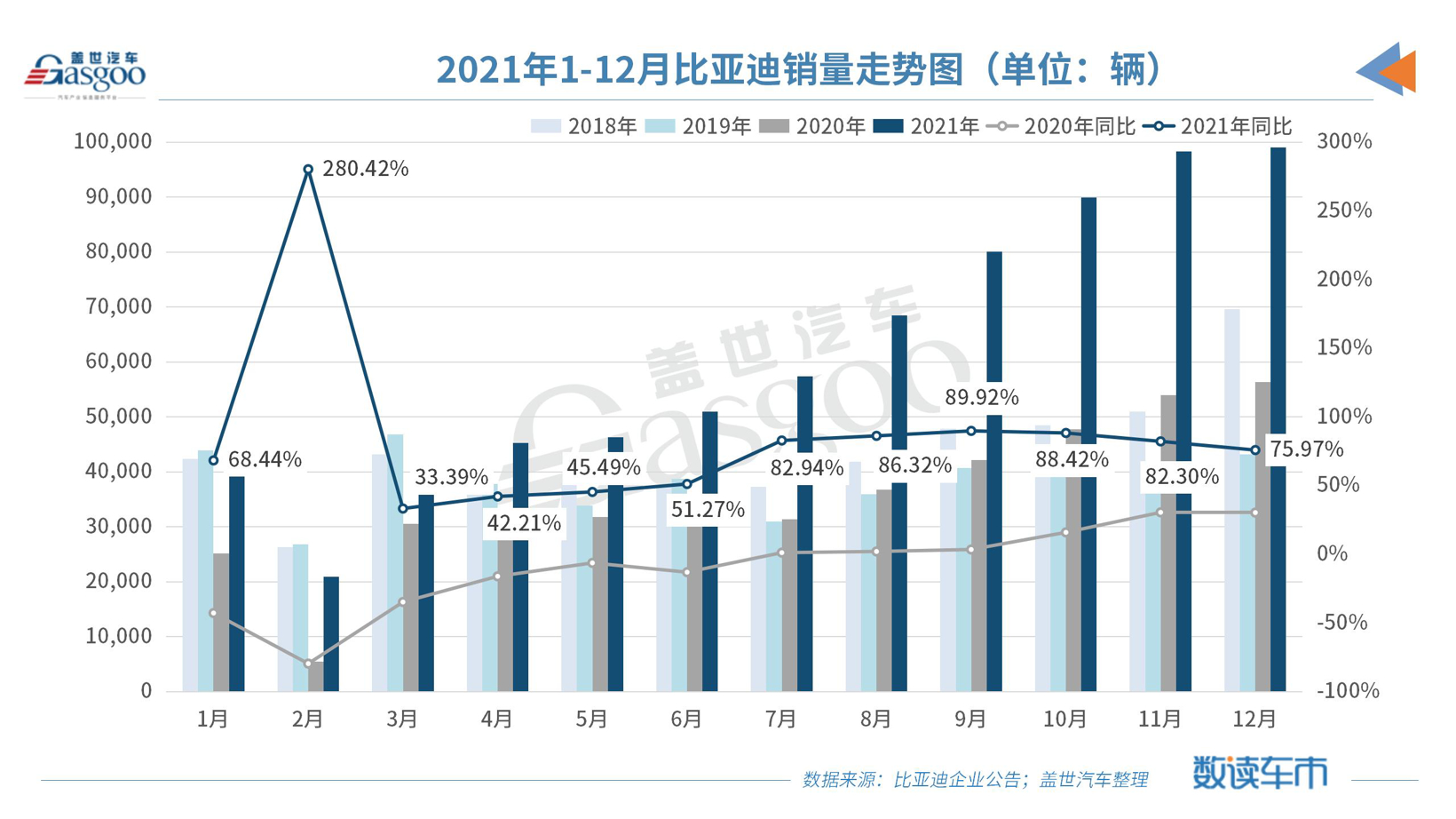

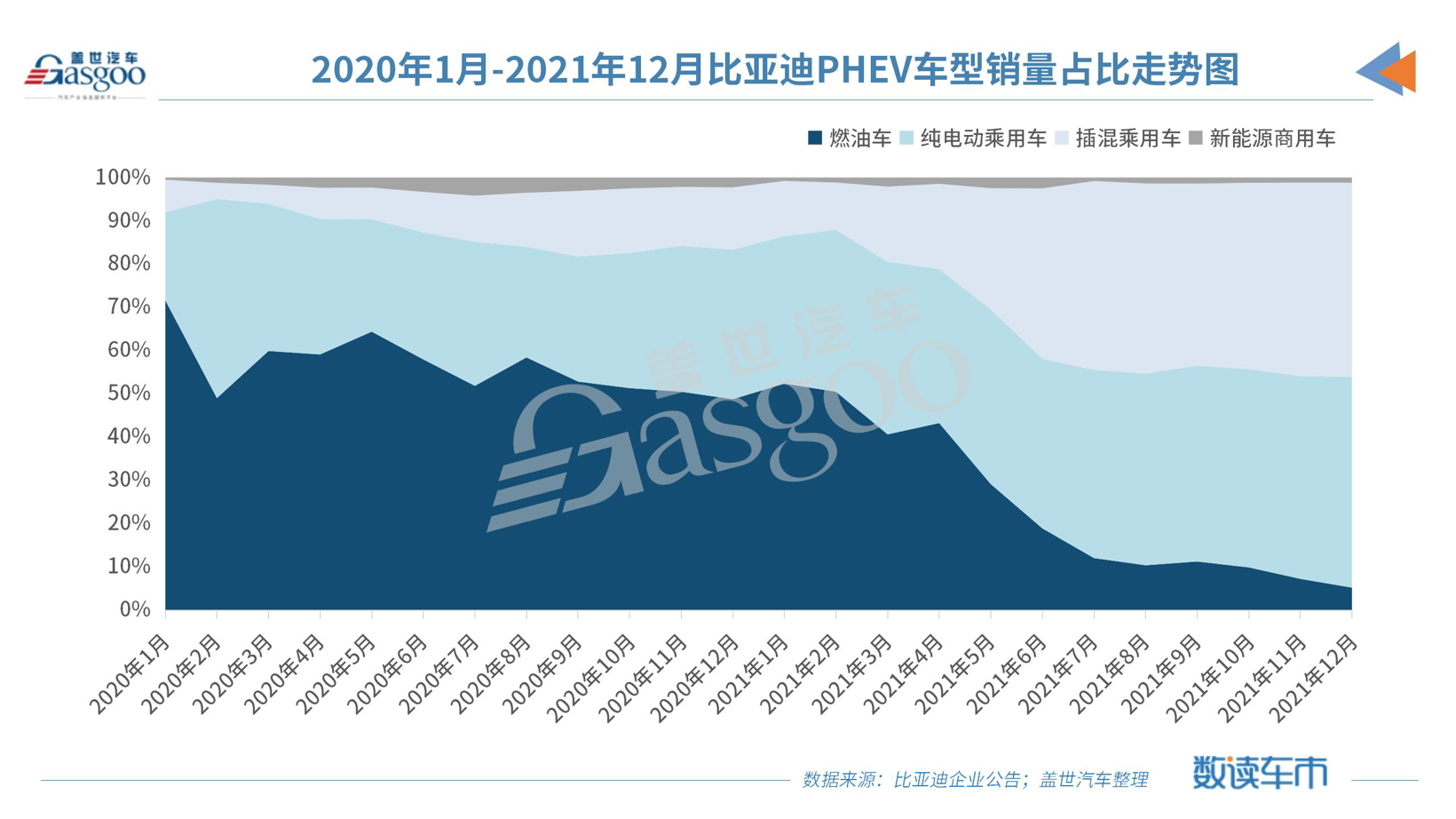

不曾想,在十二月国内疫情卷土重来的情况下,截至2021年底,比亚迪共计销售603,783辆新能源汽车,较去年同期暴增218.30%,其中,在汉EV以及海豚的助力下,全年纯电动乘用车销售320,810辆,较去年同期增长144.95%;插电式混动呈现爆发式增长,同比暴增467.62%,全年累计销售272,935辆。很显然,两者均已超额完成“网传”目标。

且根据中国汽车工业协会公布的数据显示,2021年期间,比亚迪新能源汽车市场占有率高达17.1%,年内增长近8%,销量遥遥领跑国内新能源汽车市场,并稳居全球前列。

基于此,2021年内,比亚迪汽车及相关产品业务营业收入约为1124.89亿元,较去年同期增长33.93%,占集团总营收的52.04%。

可聚焦其毛利率,却大降7.81个百分点,原因自然是脱离不开成本的暴增。财报显示,2021年间,其汽车及相关产品营业成本高达929.27亿元,较上一年同期劲增47.9%,增幅高于营收。

要知道,过去一年间,缺芯、少电及原材料涨价成为了行业关键词。比亚迪此前便在其发给下游整车客户涨价函中指出,2021年锂电池原材料不断上涨,正极材料LiCoO2(钴酸锂)价格涨幅超200%,电解液价格涨幅超150%,加之负极材料供应持续紧张,导致综合成本大幅提高。

而这并非比亚迪一家所面临的困境,且更不仅限于动力电池原材料,包括不限于钢、铝、铜等有色金属以及橡胶等原材料价格同样在2021年内持续高增,从而推动中下游产品成本水涨船高。此外,是由供需失衡导致的芯片短缺,更是带动其供应价格日渐夸张。

也正因此,进入2022年,比亚迪新能源车型不得不先后两次发布涨价声明,以缓解上游原材料及芯片涨价对生产成本带来的压力。

推新、扩产、出海……为未来做足准备

回顾2021年,去年1月,比亚迪正式发布以电为主的DM-i超级混动技术;9月,比亚迪e平台3.0对外发布,并将其为“全球开放共享的下一代智能电动车基础解决方案”;11月广州车展上,公布单独的销售网络——海洋网,涵盖两大产品序列,分别是搭载e平台3.0技术的纯电海洋生物系列和搭载DM-i超级混动技术的军舰系列……

与之对应的是在过去一年间,比亚迪较上一年同比增长7.05%至106.27亿元的研发投入,以及新增 31.52%至4万人规模的研发团队。

按照比亚迪创始人王传福在广州车展上对外表示,当前同价位或同级别的中国新能源汽车,已经在性能、智能化、使用成本上全方位超越了传统燃油车。且预测2022年底,中国新能源车渗透率将超过35%,伴随着新能源车渗透率的提升,汽车产业的产业链将被重构。

在他看来,电动汽车在中国迎来了前所未有的发展期。作为全球新能源汽车产业的领跑者之一,想要持续引领车市发展,更需着眼未来,持续推新。

根据年初一份网传比亚迪海洋网新车规划图来看,预计今年将会有大批新车陆续上市,其中包括定位低于海豚的A00级微型纯电动车“海鸥”、中级纯电SUV“海狮”以及此前已在广州车展亮相过的驱逐舰05、定位中高端轿车的“驱逐舰07”、X DREAM概念车量产版“巡洋舰05”、中大型SUV“巡洋舰07”、MPV“登陆舰”等等。

很显然,以上新车均为新能源车型,而比亚迪“禁燃”大计也已行至尾声。产品结构调整,随之而来的是原有燃油车产能亟待转型,且面对快速增长的订单需求,如何消化好,至关重要。

要知道,早在去年5月,比亚迪便曾因新订单较长等待期向消费者致歉,可据盖世汽车了解获悉,直至今日,比亚迪订车周期不减反增,转卖订单更已成为不少消费者私下常态。

为尽可能缓解产能不足带来的交付难,比亚迪自去年8月开始,先后与安徽合肥、河南、江西抚州以及陕西西安达成项目投资计划。其中,合肥比亚迪汽车有限公司新能源汽车高端核心零部件项目已于同年8月底正式投建,该项目建成后具备40万辆新能源汽车高端核心配套零部件生产能力;位于西安的比亚迪新能源汽车零部件产业园项目也已于2021年12月5日开工,该项目计划总投资150亿元,预计2024年建成投产。

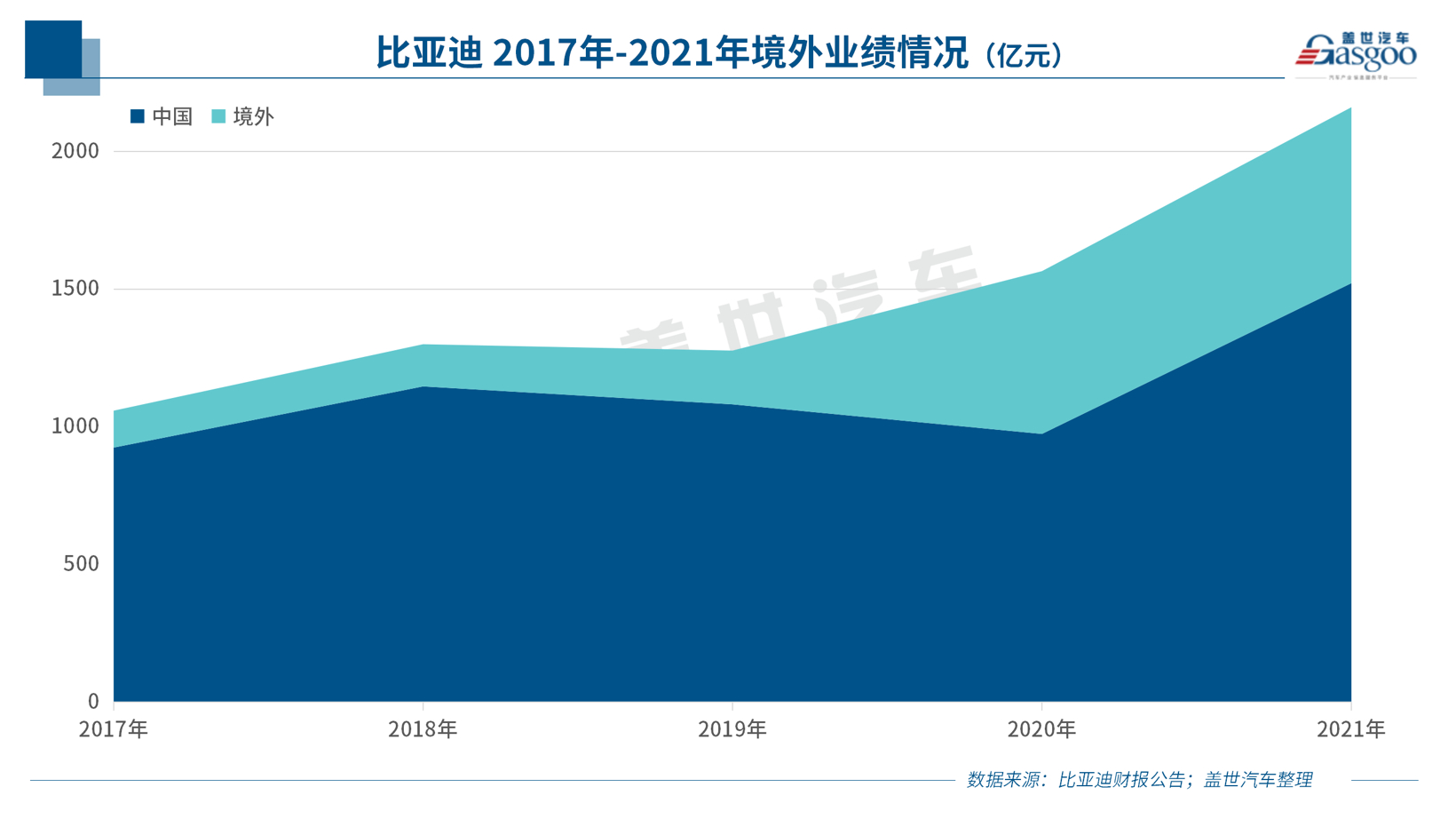

此外,值得注意的是,过去一年间,在不断巩固于国内新能源乘用车市场地位的同时,比亚迪国际化战略再提速。报告期内,比亚迪新能源乘用车正式布局欧洲市场,首站挪威,计划于年底前发出的1,500辆唐EV已顺利抵达,并完成了1,000辆的交付,迈出了海外市场的重要一步。与此同时,比亚迪汉EV、唐EV、元系列车型也在全球范围内多次亮相,为比亚迪全球化布局打下基础。

纯电动大巴领域,2021年,比亚迪在哥伦比亚斩获了海外地区迄今为止最大的纯电动大巴订单,并正式进入罗马尼亚、芬兰、巴基斯坦、爱尔兰及南非等国家,将纯电出行新体验在全球范围内推广。

以上,仅仅是比亚迪整车相关业务的规划预期,要知道的是,伴随比亚迪手机部件及组装业务的壮大及二次充电电池及光伏业务的兴起,2021年间三大业务占本集团总收入的比例分别为52.04%、40.00%和7.62%。

从一定程度上说,比亚迪早已不只是一家单纯的整车制造商,而是一家涵盖新能源全产业链的技术型公司。也正是如此,对于比亚迪的未来,业内外人士均抱以看好,在他们看来,比亚迪市值破万亿指日可待。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有