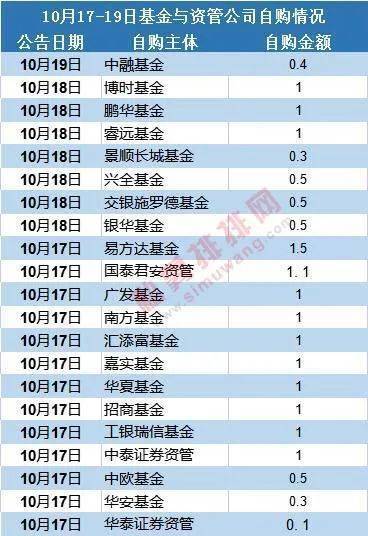

近一周,共有470家上市公司获得券商“买入型”评级。

(资料图片)

(资料图片)

A股再迎转融资费率下调

10月20日晚间,中国证券金融股份有限公司(简称中证金融)连发两份公告。中证金融决定整体下调转融资费率40BP,调整后各期限档次的费率具体为:182天期为2.10%、91天期为2.40%、28天期为2.50%、14天和7天期为2.60%。

此次下调转融资费率,是根据资金市场利率水平做出的正常经营性调整,旨在满足证券公司低成本融资需求,促进合规资金参与市场投资,维护我国资本市场平稳健康发展。

另外,经中国证监会同意,中证金融启动市场化转融资业务试点。

此次转融资市场化改革,旨在提高资本市场资源配置效率,更好服务于证券公司多样化融资需求。改革的核心是“灵活期限、竞价费率”。中证金融设置短(1-28天)、中(29-91天)、长(92-182天)三个期限区间,对应设置三档费率上下限。证券公司可以在1-182天的期限范围内自主确定资金使用期限,并在转融资费率上下限之间报价。转融通平台集中匹配达成竞价交易。当日申报、当日成交、当日资金可用。试点期间,中证金融选取一个期限区间试点竞价,证券公司试点期限区间内的资金需求通过参与市场化竞价得到实现,其余期限区间的资金需求,沿用现行交易方式。

下一步,中证金融将在中国证监会指导下,组织证券公司进行技术系统改造、测试和业务培训,发挥正向引导资金规范入市的积极作用。

历史数据显示,这并不是转融资费率首次下调,此前分别在2014年8月、2016年3月、2018年12月、2019年8月4次下调转融资利率。从市场行情来看,费率调低多处在市场底部时期,且调整后A股有较大概率出现反弹,如2014年8月首次下调后,次月上证指数上涨了6.62%,开启了超过半年的牛市,另外2018年12月整体融资费率下调后,2019年开年连续3个月上证指数实现上涨。

转融通是融资融券业务的一个重要环节,其目的主要是解决证券公司在开展信用交易业务时自有资券不足的问题。转融资费率下调,有利于券商更好地开展融资融券业务,交易活跃度提升,券商板块有望直接受益。

470家公司获“买入型”评级

机构关注股229股业绩预增

近一周A股震荡回调,部分上市公司已公布前三季度报告或业绩预告,业绩超预期的个股备受机构关注。证券时报·数据宝统计,10月14日至10月20日,62家机构合计进行评级1342次,470家上市公司获得“买入型”评级(买入、增持、强推、推荐)。

分行业来看,电力设备、电子、医药生物行业近期最受机构关注,机构评级个股数量均超过40家,其中周四大幅拉升的电子行业达到了43家。机构关注的电子股中北方华创、华亚智能周四涨停,安集科技上涨12.73%。

北方华创盘后数据显示,龙虎榜上有2家机构专用席位净买入,同时深股通净卖出,合计获得机构专用席位净买入9538.7万元,另外深股通专用席位净卖出3556.77万元。北方华创本周已累计上涨17.89%。

北方华创近期发布业绩预告,预计实现归母净利润15.55亿元-17.95亿元,同比增长136.16%-172.62%。2022年前三季度,公司电子工艺装备和电子元器件业务下游市场需求旺盛,订单饱满。公司积极采取各项措施,实现生产和供应链的有效运行,确保了客户订单的及时交付,公司经营业绩保持持续增长。

统计显示,近一周机构评级股中,有237股已发布前三季度业绩预告或三季报,229股业绩预增。以净利润预计增幅下限来看,融捷股份、天齐锂业、美联新材、盛路通信盈利增幅居前,预计超过1000%,其他还有华凯易佰、永兴材料、万顺新材等个股业绩预增。

融捷股份三季度业绩预告显示,预计前三季度实现归母净利润12亿元-13亿元,同比增长4330.99%- 4700.24%,主要由于受宏观政策和市场需求增加的影响,新能源行业景气度持续提高,锂电池行业上游材料产品价格持续大幅上涨,锂电材料和锂电设备的需求持续增加,公司锂精矿、锂盐、锂电设备的营业收入和利润均大幅增加。

预制菜龙头披露前三季度业绩快报

机构扎堆关注

细分至个股,共计135股获3次及以上机构评级,食品饮料行业近期获得机构强烈关注,9股评级机构家数超过10家,贵州茅台、安井食品、山西汾酒评级机构家数居前,分别为51家、21家、20家。

安井食品披露前三季度业绩快报,实现归母净利润6.89亿元,同比增长39.62%,主要由于公司速冻火锅料制品、速冻面米制品等传统业务稳步增长,行业龙头地位稳固;重点布局的预制菜肴板块业务快速发展,第二增长曲线初见成效。

行情上来看,部分机构关注度居前的个股已启动上涨,10月以来,瑞丰新材、南网科技、金石资源、海天精工4股累计涨幅超过30%,瑞丰新材涨幅最高,累计达到48.03 %。瑞丰新材近日发布前三季度报告,实现归母净利润3.64亿元,同比增长168.09%。公司近期在接受投资者调研活动中表示,建立海外专业销售团队,对海外市场大力开拓,实现了销售的快速增长,其中复合剂销量较快增长,转型升级卓有成效。

机构评级股中7股上涨潜力超过60%

数据宝统计,在获3次及以上机构评级的75股中,7股上涨潜力超过60%,其中中国化学上涨潜力为85.66 %居于首位。

中国化学公布前三季度经营简况,2022年1-9月,公司累计实现营业收入1204.76亿元,同比增长33.44%;累计新签合同额2355.11亿元,同比增长36.66%。境外业务合同金额大幅增长,合计209.72亿元,同比增长87.15%。另外,公司9月获得8笔5亿元以上的重大合同,相比7月、8月有所提高。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com