红周刊 特约 | 王晓明

基金三季报显示,葛兰在管产品规模已经逼近千亿。不过,从业绩表现来看,虽然明睿新起点年内的净值增长率约25%,但是她管理其他产品收益相对一般。由于规模和管理产品多样性的缘故,目前她的投资重点已不局限于医药,扩张至白酒、新能源等诸多行业。

整体波动较大

医药投资能力突出

目前葛兰在管产品5只,总规模970亿。医疗健康和明睿新起点分别是她管理时间最长的医药主题基金和全市场选股基金,重点关注这两只产品。

自2015年以来,葛兰业绩表现较偏股基金指数超额收益明显,不过医药主题基金和全市场基金在各自表现上存在一定差异。中欧医疗健康相比中证医药指数收益更高且回撤更小。而全市场选股的明睿新起点虽然业绩也能跑赢同类权益类产品,但是其回撤明显较市场平均高,2020年及今年以来产品最大回撤分别为30.9%和28.2%,回撤和波动率均在行业末端。

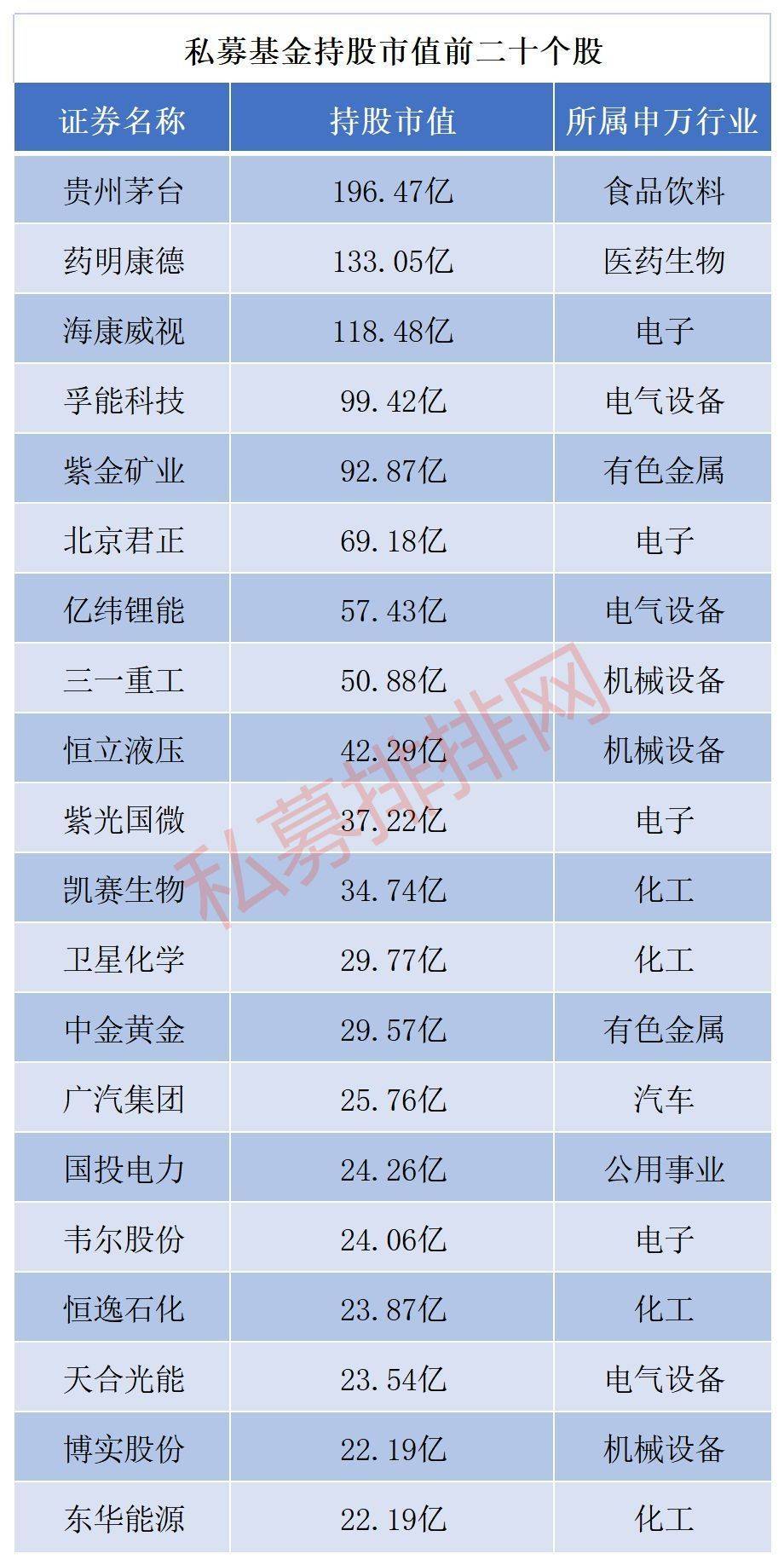

由此可见,她在自身擅长的医药领域投资能力较突出,但其投资策略也随着规模增长出现了一定变化。2020年后主要围绕创新药、器械和连锁医疗三大核心赛道进行布局,其中包括CXO赛道的药明康德、泰格医药,连锁医疗赛道的爱尔眼科、通策医疗,创新药赛道的恒瑞医药、长春高新,以及器械龙头迈瑞医疗和疫苗龙头智飞生物,换手率明显降低,持股周期拉长,布局龙头思路逐渐鲜明。

但从今年的表现来看,相比赵蓓等医药掌门,她对于康龙化成等个股的调出判断偏滞后,因为规模庞大,美迪西等小市值牛股对净值贡献也有限,部分大市值、高估值龙头的高位盘整,导致了基金阶段表现停滞不前。

全市场投资“有名无实”

能力圈尚待有效拓展

明睿新起点定位聚焦“科技+医药+消费”三大赛道,所以除了医药细分赛道龙头,其还重仓新能源、半导体和食品饮料等行业龙头。持仓时间较久公司包括立讯、韦尔、兆易、宁德和隆基为首高端制造业龙头,也有茅台这类的消费龙头。

从这些行业的分布上看,2020年年中以来,前三大持仓集中在电力设备、医药和电子中,尽管她管理的是全市场基金,但核心能力圈也尚未完全摆脱医药行业。不过公司一直强调,她的能力圈并不局限于医药行业,对科技、消费等领域也保持研究覆盖。

所以从持仓结构看,明睿新起点的持仓还是和公司宣传较为契合:该基金从2019年高配韦尔股份、闻泰科技等半导体板块,并于2020年一季度开始陆续减仓,宁德时代、隆基股份在内的新能源股票则在2020年中开始持续加仓。她对于上述赛道的投资能做到提前布局、集中持仓。

不过,从历史持仓看,她的全市场投资也存在一些问题:一方面,基于产业景气度的投资策略使得持仓个股的成长属性以及赛道属性非常强,不管是新能源还是半导体都是弹性较大、波动也较大的品种,葛兰在买入重仓个股时不强调个股估值,兆易创新、闻泰科技等个股在纳入重仓时都处于历史高位,这也是中欧明睿新起点波动、回撤数据排名市场尾部的主要原因。

另一方面,葛兰在科技、医药两大核心赛道之外的选股相对一般,基金于2017年四季度至2018年二季度增配了保利、万科在内的地产股,在2017年表现较好的白马蓝筹整体估值偏高的背景下配置地产等低估值板块或许是出于防御的考虑。不过,周期性板块在市场经济减速的预期下仍然下跌较多。

除此以外,葛兰管理前期对于一些主题型的投资机会把握能力相对一般,主要表现在其2017年四季度大幅增持的西藏珠峰,彼时西藏珠峰收购境外盐湖提锂公司,过去从事新能源研究的她可能看到了对应锂矿开采公司不错的利润率以及未来新能源汽车产量快速提升的预期。可惜的是,这笔投资早进行了3年,西藏珠峰在被明睿新起点纳入重仓后的两个季度内下跌幅度超过30%,她也“及时”退出了这笔投资。此后的几年,葛兰也绝少参与这类主题投资,主要还是围绕核心赛道的核心资产进行配置。

从持仓角度看,她在自身积累较多的医药、新能源、半导体赛道中游刃有余,但是对应赛道本身波动较大且仰仗于政策及产业未来发展趋势。而从景气度的角度看,未来一段时间她可能还是会集中于这些赛道。如何应对管理规模和相关行业快速扩张且扩展能力圈,是摆在葛兰面前的一道难题。

(本文已刊发于11月6日《红周刊》,文中观点仅代表作者个人,不代表《红周刊》立场,提及个股仅为举例分析,不做买卖建议。)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有