估值与股价是否存在必然的联系?近期,高估值的股票显然要比低估值的股票更受投资者追捧,卖低估值股票去接盘高估值股,似乎成了目前主流操作,但从历史上看,低估值的股票胜率更高。

高市盈率指数近3年连续跑赢低市盈率指数

近日,九圜青泉科技首席投资官陈嘉禾在某平台发表观点“大家还是在努力卖低估值买高估值啊”,该观点引发网友热议。因为在大家的认知中,低估值看多的概率更高;大多数投资者看到那些估值特别高的股票,就不敢下手。但现实情况是:低估值有时候会失效,很多高估值股票由于价格上涨不少,具有典型的彩票型股票特征,会受到投资者的追捧。

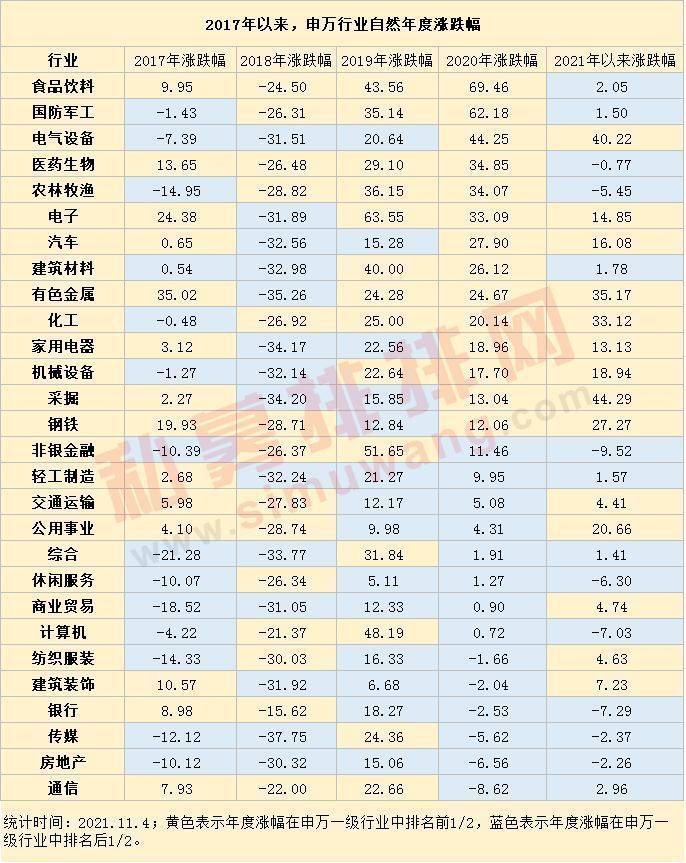

近期,A股市场确实呈现出市盈率越高的股票,走势越好,例如市场热门的锂电池、储能等概念;而市盈率越低的股票,表现则不仅如人意,如银行、保险等。从申万高/低市盈率指数走势看,两条线的开口越来越大。

不过,如果将时间拉出,则会呈现另一一副模样。从2000年以来,低市盈率指数涨幅是远远跑赢高市盈率指数。

证券时报·数据宝统计显示,在A股历史上,高估值指数曾多次跑赢低估值指数。最近的一次,2021年5月20日至2021年11月5日,高估值指数涨14.5%,低估值指数累计跌近13%,同期上证指数小幅上涨。如果以年度来看,在过去十年里,高市盈率指数有5次跑赢低市盈率指数,2019年至2021年连续3年高市盈率指数大幅跑赢低市盈率指数。低市盈率指数有一半的时间(年)跑赢高市盈率指数,但超额回报看起来并不那么诱人。

估值不重要吗?不

单纯以上述分析来看,投资者可能会认为估值对选股并不重要。理想状态,在收益不变的情况下,市盈率(市值/净利润或每股股价/每股收益)与股价是呈正比的,但现实情况是公司的业绩在变动,市盈率也随着业绩不断变化。

上世纪六七十年代美国股市“漂亮50”泡沫期间,有投资者表示这些公司会永远伟大下去,估值不重要。2000年美国科技股泡沫中,人们说网络科技会改变未来(其实说的没错),因此估值不重要。1989年日本地产和股票市场泡沫中,市场上流行的言论,是日本的经济会继续腾飞,因此高估值不重要。不过,高估值之下,标普500信息技术指数2000年下跌41%,1990年日经225指数累计下跌近40%。

数据宝统计显示,以上证指数、道琼斯工业指数、日经225指数等全球7个指数为例,计算2017年以来月末估值与次月涨跌幅的相关性。结果显示,大多数时候,估值与价格涨跌关系不大,但整体是呈负相关关系。2019年上证指数估值与涨跌幅负相关性极强;2017年德国DAX指数估值与涨跌幅相关性高达-0.82。

低估值更具吸引力

具体到个股,以中报披露完毕的首个交易日(9月1日)市盈率为参照对象,计算9月以来涨跌幅,并对比不同范围市盈率个股的涨跌幅中位数。结果显示,低市盈率个股的表现优于高市盈率股,市盈率为负数(业绩亏损股)个股的表现最差。

上涨个股占比中,估值位于30倍至50倍之间的上市公司,上涨股占比最高,接近37%;估值低于30倍的上市公司,上涨股占比最低,不到32%。可见,估值高了对股价上涨有一定抑制作用,但估值过低,也是不活跃的表现,股价同样缺乏上涨动力。

与行业估值进行对比发现,低估值股上涨概率更高,市场表现也相对亮眼。个股估值较行业均值溢出的个股,下跌幅度更大,且上涨股占比也较低。与此同时,美股市场,市盈率低于行业均值的公司,9月以来平均涨幅超过4%,市盈率有溢出公司,同期涨幅不到1%。

从各行业的表现看,A股市场六成以上行业低估值效应明显(估值低于行业的公司上涨概率超过高估值公司),美股有八成以上行业低估值效应明显。不过港股市场,低估值效应似乎略有失效。

上述的数据论证无不在表明,低估值虽偶有失效,但在并不充分有效的市场环境下,低估值相对更具有吸引力。

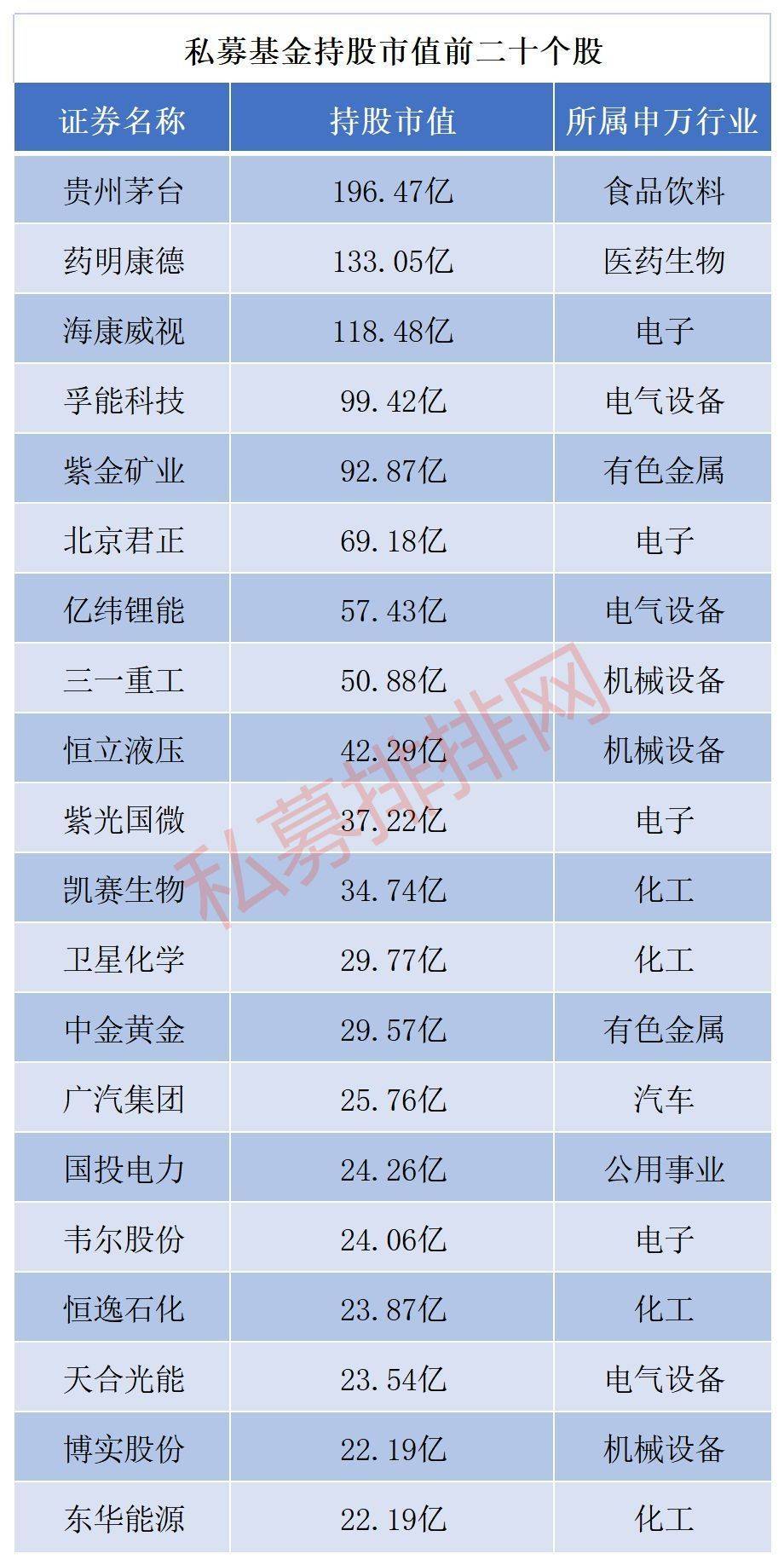

16股优质业绩滞涨股估值低于行业水平

在一些权威学术论文中,相关人士也发表过观点:低估值的股票总体上确实能带来丰厚的超额收益,高估值的股票长期来看只会拖后腿。数据宝的分析与该观点基本吻合的。

依照此思路,证券时报·数据宝根据估值、净资产收益率指标筛选股票,其中估值较行业水平低20%以上,2019、2020、2021三季报净资产收益率(平均)超过20%,今年以来跑输上证指数的个股共有16只,年内股价跌幅较高的有康华生物、中红医疗、奥泰生物等。投资回报来看,东方生物、智飞生物等2021三季报净资产收益率超过50%,估值相对较低的有兔宝宝、恒力石化、姚记科技等,其中姚记科技最新估值不到13倍,较轻工制造业的20倍低35%以上。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有