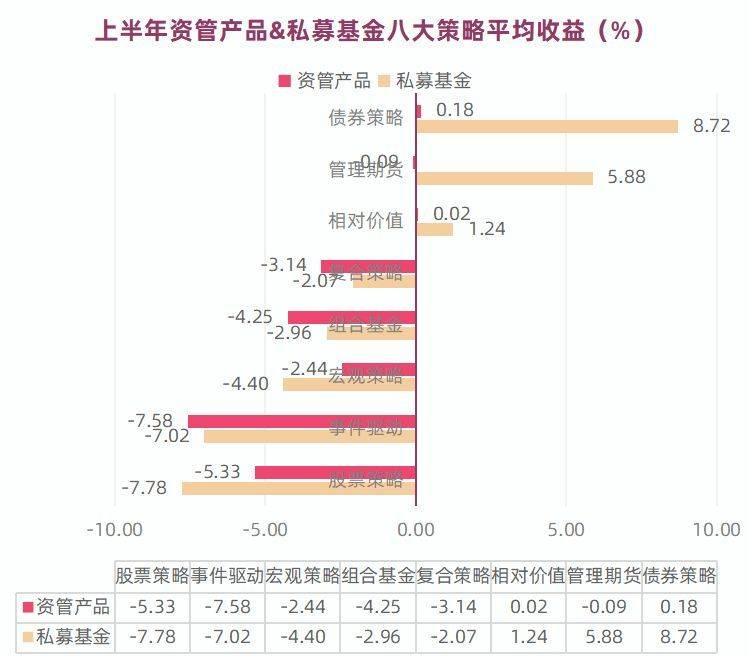

2022年上半年无疑是令人难忘的。在俄乌冲突持续升级、疫情影响,以及全球经济政策不确定性与通胀预期持续升温的多重因素下,股票市场整体下行,沪指自3600点跌至2863.65点。随着国内疫情好转,“稳增长”政策继续加码,A股市场超跌反弹,私募基金净值也是迅速回暖。

在市场探底后,不少百亿私募果断低位抄底加仓,相聚资本王建东就是其中之一。“在4月初我们开始在战略上看多,随后4月底5月初战术上做多,坚决加仓。”私募排排网数据显示,王建东近三个月收益***%,上涨幅度远超同期沪深300指数。

近期,相聚资本投资总监、基金经理王建东在一场内部路演中透露了其坚决抄底的原因以及2022后半年行情展望。在王建东看来,下半年大概率还是震荡行情,在配置上兼顾行业景气度和自下而上的选股。

谈抄底:不会为了少亏5分,就丢掉50%的收益机会

王建东毕业于清华大学,分别获得电机系本科、硕士学位,其2009年就职于国家电网,2011年进入基金行业,曾先后任职泰达宏利基金和天弘基金管理有限公司,担任高级研究员。2015年,王建东作为创始合伙人加入相聚资本,历任基金经理、投资总监。从业绩表现来看,王建东担任相聚芒格系列基金的基金经理,可追溯业绩长达6.7年,担任私募基金经理期间的年化收益高达***%。

长期业绩成功穿越牛熊,王建东的代表基金“相聚芒格一期”成立于2015年11月1日,在2016-2021年的6个完整年度中,该基金不仅全部取得正收益,且多数年份均跑赢大盘与同类平均。

业绩完美穿越牛熊背后,正是王建东擅长将实业经验和股市投资有效结合,善于挖掘成长型企业的投资特点。其投资理念是“投资最重要的原则是不去风险高的地方”,投资风格是高安全边际(低风险)的成长投资。

回顾上半年的操作,王建东表示,A股的下跌对净值的影响并没有特别大。虽然以成长股为主,且成长股跌幅较大,但真正的额外损失是来自于港股。

王建东称,此前认为港股的大蓝筹持仓稳定,非常抗跌,以合理甚至偏低的估值买入不会出现太大的损失,但这次下跌说明这种认识是不到位的。港股的主流资金来自海外资金,海外资金的频繁、无规律的流入流出使得港股波动很大。“这次我们得出的教训是,投资港股市场要对高波动率有深刻的认知。波动率对绝对投资并不特别友好,未来,我们对港股的投资会严格控制在一定比例内。”

悲观者正确,乐观者赚钱。在4月初,王建东开始在战略上看多,随后4月底5月初战术上做多,坚决加仓。总体来看,相聚资本的持仓以成长股为主,波动率天然更高,所以与沪深300相比,如果100%持仓下跌幅度肯定高于沪深300。但由于整体风控得当,下跌幅度远小于沪深300。且由于持仓弹性较好,反弹幅度更好。同时在底部较为精准地加仓,因此在反弹中取得了较好的表现。

私募排排网数据显示,截至7月18日,王建东最近三月收益高达***%,由其担任基金经理的“相聚芒格一期”成立以来累计收益***%,最近三个月收益也是达到***%。

对于为何能在市场冰点敢于在底部果断加仓,实现抄底成功?王建东坦诚,这次敢于抄底,其实是对2018年-2019年没有抄底的一次修正。在18年年底、19年初抱着谨慎的态度没有敢抄底,错过了后来的反弹。之后便一直在反思,到底应该怎么做?得出的结论是,拉长一点看,当我们处于一个“捡钱的机会”、大概率能获得正收益时,就一定要果断买入。所以这次抄底其实是吸取了18年没有抄底的教训。如果抄底,只需要忍受短期的亏损,但拉长来看也是赚大钱的机会

这次在底部的加仓,除了情绪面的考量,也是因为看到了一些其他的转机,边际变化向好,利空因素逐渐清空,于是坚定加仓而不是在底部太过于谨慎。18年、19年得到的教训告诉我们,下行的尾部千万不要束缚住手脚,那个时候的谨慎,可能会少亏5分净值,但损失的是50%的收益。

看未来:兼顾行业景气度和自下而上的选股,赚企业成长的钱

展望下半年,王建东认为大概率还是震荡行情,原因包括四点:

第一,全球宏观滞涨和衰退预期交替出现;

第二,国内相对宽松的货币政策和疫情、地产影响下较弱的经济数据;

第三,高景气赛道(新能源)的高持仓拥挤度;

第四,疫情受损行业(消费医药)的业绩不佳,但不影响市场反复交易估值修复。

在王建东看来,结束震荡的条件是:海外加息预期结束,货币政策正式转向。加息预期结束,对应着两个个买点。第一是加息力度开始边际减弱;第二个是加息正式宣布结束。加息最快阶段结束后,如市场情绪乐观,市场走向也随之发生改变。如果资金面仍较为紧张,或要等到货币政策的正式转向之际。

另外则是随着国内疫情的好转,经济逐步恢复正常,资本市场上,上市公司盈利预期稳定性更强。

具体到投资配置,下半年抓两点,分别是兼顾行业景气度和自下而上的选股。长期配置成长的方向不会变,任何市场投资的基石仍是来自于选股,继续寻求企业长期可持续的价值,赚企业成长的钱。

考虑行业的景气度,高景气度行业势必对应着强劲的产业逻辑。比如汽车智能化,是个很长的赛道,就像智能手机替代功能机一样是非常确定的趋势;在传统能源向新能源转型的背景下,光伏、风电、储能等也是始终有机会的赛道,另外还有军工。

长期赛道中,始终要有些仓位。不过要注意对一些标的进行切换。一些公司股价确实涨了很多,估值很贵,对未来大幅透支,这种标的会减掉,但还是会在赛道中选择相对低估的公司来配置。

除了高景气赛道,对其他行业进行自下而上研究和选股。产业大逻辑不如赛道股显而易见,但细分领域总有成长性脉络强劲的标的。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com