财联社7月19日讯(记者 徐川)我国电力市场改革正加速推进。瑞银内地及香港公用事业及新能源首席分析师廖启华今日表示,风电、光电企业的回报率会较此前有所提升,而煤电企业的回报率则有望回归正常,能够使其继续保供、达到能源安全的作用。

受益于电改推进,瑞银指出,相关电力辅助设备(虚拟电厂)、电力互联网公司有望迎来投资新机遇。

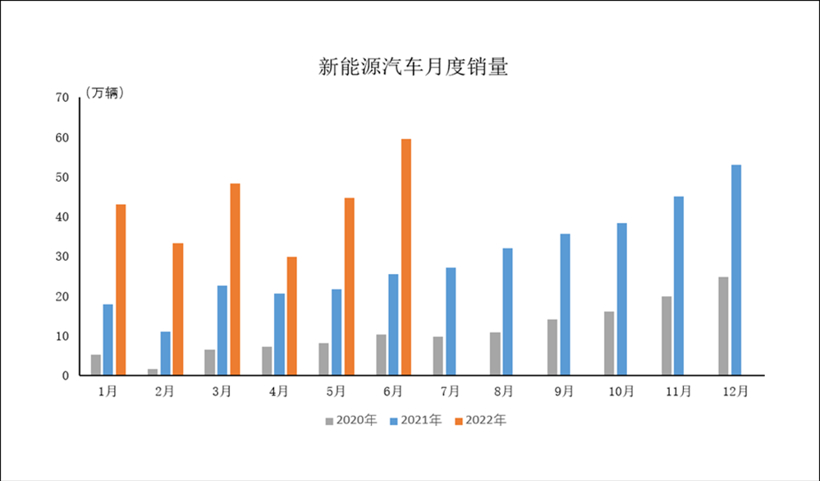

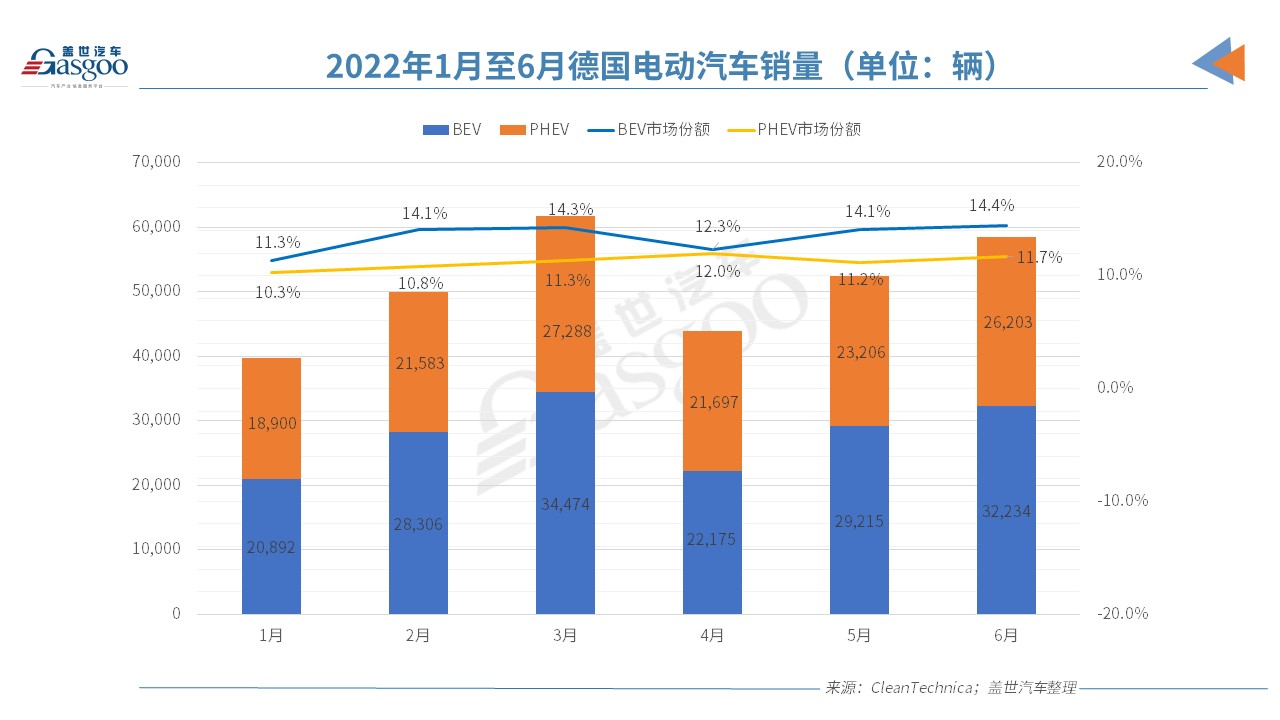

与此同时,光伏产业也步入快速发展,但今年以来作为原材料的硅料价格持续走高,后续需求端是否将出现波动?

(资料图)

(资料图)

对此,瑞银证券中国电力及新能源分析师严亦舒表示,由于大型地面电站市场对组件成本最为敏感,因此随着成本上涨,近几月部分开发商的安装意愿有所下降;但另一方面,约占一半规模的分布式光伏项目对组件成本并不敏感,因此总需求或仍维持较强的增长态势。

此外,就光伏行业的投资赛道而言,瑞银观点显示,新技术会为行业带来发展机遇。严亦舒表示,在电池片环节,N型电池片技术会逐渐取代P型电池片成为新的主流技术,因此在新技术的爆发初期,将带动较大的需求爆发以及供应的短期结构性紧张,这有望为制造商带来一定技术红利。

电价或存上行空间 可关注产业链两大领域

对于电力市场改革,去年四季度召开的中央全面深化改革委员会第二十二次会议审议通过了《关于加快建设全国统一电力市场体系的指导意见》,指出要健全多层次统一电力市场体系,加快建设国家电力市场。

廖启华认为,电改加快的主要背景是煤价与电价出现倒挂情况,发电企业的回报率不足可能影响电力系统的整体发展及稳定性;其次在能源转型方面,预计到2060年实现碳达峰,新能源占比可能上升至85%左右,这其中需要大量投资,因此能源转型带来了能源建设动力,从而推动电力市场改革。

对于电价改革,廖启华表示,长期来看,预计以市场电为主导的电量会从当前的61%上升至80%,其中主要为工商业用户,而居民与学校、医院等一些共用服务,仍可能维持传统的目录电价。

“在市场电的产业链改革过程中,一大变化在于建立市场交易中心,主要目的是直连发电侧与用户,从而自行协商电价。在交易过程中,发电公司的话语权有所提升,且煤电、风、光三大类企业的回报率均有望提高。”廖启华分析称,在定价权增加以及供需格局较偏紧的情况下,预计电价仍可能维持一个较高位置,随着下半年经济恢复,电价往上涨的动力或将更大。

另一方面,随着电改推进,逐步涌现出的投资亮点值得关注。据廖启华介绍,首先在于电力辅助设备,该领域又称虚拟电厂。这主要是为应对新能源终端相关产品导致的较大波幅需求,因此需要借助电力辅助设备来调频、调峰。据瑞银预计,在未来5年或将慢慢体现其5倍增长的市场空间。

其次为相关的软件供应商与电力互联网公司,廖启华进一步称,随着电力交易越趋复杂,在从单一模式发展为双方合同、现货交易的过程中,会有新增的平台公司、软件企业去开展对接、确保交易认证、电力结算等,也有一些企业通过AI机器人等智能化手段来实现电力维护,因此该领域未来可能有更多的投资机遇。

预计硅料价格上扬无碍光伏需求端走强

聚焦光伏发电行业,作为该产业链条的重要原材料,硅料价格的持续上涨是市场关注的重点。

对此,严亦舒分析称,为实现2030年碳达峰目标,十四五期间每年至少要新增140GW的风电和光伏,若按风电占40%,、光伏占60%来算,光伏每年至少要新增80至85GW。鉴于需求增长的长期确定性非常高,但短期内由于产业链各环节可能出现供需错配,因此导致在某些环节出现成本上涨,今年较为突出的便是硅料价格由去年年初的80元/公斤已上涨到目前的290元/公斤。

在成本压力下,市场最为担心的问题在于需求端能否维持高增长。严亦舒认为,目前需求仍能保持较高的稳定增长,我国的市场需求主要来自三个方面,一是各省的保障性规模及市场化规模;二是风光大基地,主要集中在西北地区;三是整县推进分布式光伏。

“其中,各省的保障性规模及市场化规模受到高成本的一定影响,在目前1.95元/瓦的组件成本下,集中式项目光伏系统的总成本已上升至4.2元/瓦以上,这意味着大型地面建站的内部收益率(IRR)可能接近或低于6%,并不是特别有吸引力。”严亦舒表示,就分布式光伏项目而言,其系统成本低于集中式,而由于定价机制,其电价又高于集中式,因此呈现出总体回报率处于更好水平,所以年初至今的分布式需求依然非常坚挺,且预计后续仍能维持。

展望硅料价格的后续走势,瑞银指出,预计硅料或在三季度维持高位。严亦舒认为,即便有头部厂商于6月末有新的产能投放,但由于新产能投放需要3至4个月的爬坡期,所以7月、8月实际释放出来的产量仍比较有限;此外,很多硅料厂会在夏季进入检修周期,因此整体行业的供应处在相对紧缺的状态。

虽然三季度供需或仍相对紧缺,致使硅料价格维持在高位,但瑞银认为,预计在今年四季度至明年一季度内或有略微下降。严亦舒表示,这是由于新增产能到年底逐渐爬坡满产,且年底硅片厂通常存在清库存的现象,因此可能导致硅料价格的采购出现减缓。基于此,她预计年底的硅料价格可能出现几十元每公斤的小幅下降,不过总体仍处在高位。

“从2023年来看,硅料的供需应该会有所缓解,因为新增供应比较可观,处在平衡偏宽松的状态,因此预计明年的硅料价格应该会出现下降。”严亦舒认为,这有望推动产业链的需求增长,例如今年利润被挤压的组件厂,如果明年成本下降,其利润会有一定修复,此外,硅片、电池片也会迎来较好的需求增长。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com