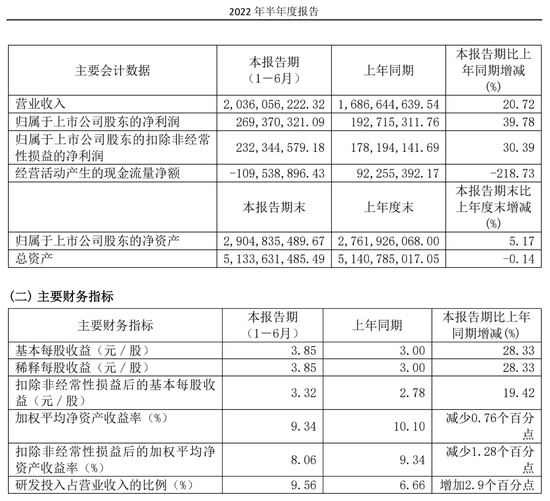

8月19日,赛力斯集团2022年上半年财报正式发布。据财报显示,赛力斯在报告期内创收124.16亿元,同比增幅达68.14%,其中,赛力斯公司的新能源业务更收超77亿元,同比增长380.80%。

车型方面,该公司旗下问界M5、M7于2022年年内正式上市,但其上半年盈利能力相对羸弱,报告期内公司净利润亏损高达23.16亿元,同比跌幅为226.29%。基本每股收益-1.27元,账面现金流为3.15亿元。

与华为深度绑定,让小康股份摇身一变成为了造车 “新贵”——赛力斯。共享华为销售渠道,使赛力斯在上半年销量数据上屡创新高。乘联会公布的7月新能源汽车销量显示,截至7月底,赛力斯汽车旗下明星车型问界M5累计销售26348辆,跻身 2022年1-7月新能源SUV销量排行榜单前十。

另外,自3月开启交付以来,问界M5更是只用5个月时间,位列造车新势力销量前三甲。赛力斯董事长张正萍曾公开表示:“问界M5的5月份订单超过5000辆,6月份订单超过7000辆,创下了新品牌单车87天销量过万的纪录。”

7月4日,赛力斯再一次宣布与华为合作,推出了问界M7。此款车型在上市4小时之后,订单量突破2万台,从七月份交付情况来看,问界M7上市首月就销售了1100辆。

借势华为所推出的问界M5与M7,无疑成为了赛力斯强有力的一套“组合拳”,借助华为渠道、屡次刷新的“破万”记录就是最有效的证明。对于销售渠道的构建,赛力斯也在半年报中做出解释:“公司与华为共同在全国各级城市布局营销和服务渠道,构建了完善的销售及服务体系,也强化双方的销售及服务综合能力。”

值得注意的是,虽然有着华为的助力,但仍难掩赛力斯在2022年上半年的利润赢弱情况。wind数据显示,在2018、2019年的半年报当中,赛力斯还曾保持着23.65%与17.55%的毛利率水平。但此后却出现产品利润断崖式的下跌,8.29%、3.00%、7.27%——2020年、2021年、2022年连续三年同期产品毛利率均低于一成。

对于毛利水平下降,连续亏损的问题,不少投资者也纷纷向公司董秘处留言询问原因,赛力斯方面均未有所回应。

对于赛力斯业绩压力的根本原因,有分析指出——有可能是问界系列定价过低,导致赛力斯盈利水平不佳。

另有投资者猜测:或许是华为抽成拿走了太多利润,才导致赛力斯的利润端承压。按照此前所透露的信息来看,华为与赛力斯的分成大约为1:9,因此每卖出一辆问界M5,华为能拿到约2.6万元,每卖出一辆M7,华为约拿走3.5万元,那么就可以根据上半年的M5的销售数据,累计为20220辆,计算出华为拿走的收入,约为5.26亿元。

财经网汽车注意到,今年上半年,赛力斯的销售、管理、研发、财务等费用总计28.0871亿元,较同期相比上涨113.17%。其中销售费用同比增长247.09%,管理费用同比增长73.8%。

从财务数据来看,成本费用的增加或许是利润摊薄的关键。对此,赛力斯在公告中表示,销售费用变动原因主要系高端新能源汽车广宣费用(接近10亿元)、销售服务费等增加所致,而管理费用变动主要系随着高端新能源汽车业务量增加,人工成本、日常运营费用增加所致。总而言之,正是由于高端新能源汽车的推出,导致了公司各项费用激增。

Wind数据显示,本报告期的销售费用与研发费用占总费用支出的72.63%,研发投入达到13.9亿元,同比增长123.17%。公司方面也做出解释:“因为对于新车型的研发投入,前期产能爬坡阶段的大额固定资产投入,且折旧及摊销费用有所增加。”

赛力斯近三年研发投入分别为22.06%,18.21%,19.49%,基本保持在年均百分之二十左右。8月22日,赛力斯召开半年度业绩说明会,公司在会上表示:“上半年产品结构调整、产品研发水平提高,直接促进公司新能源汽车销量激增。”

显然,赛力斯还需等待一个改善业绩水平、实现扭亏为盈的时机。(周鼎新)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com