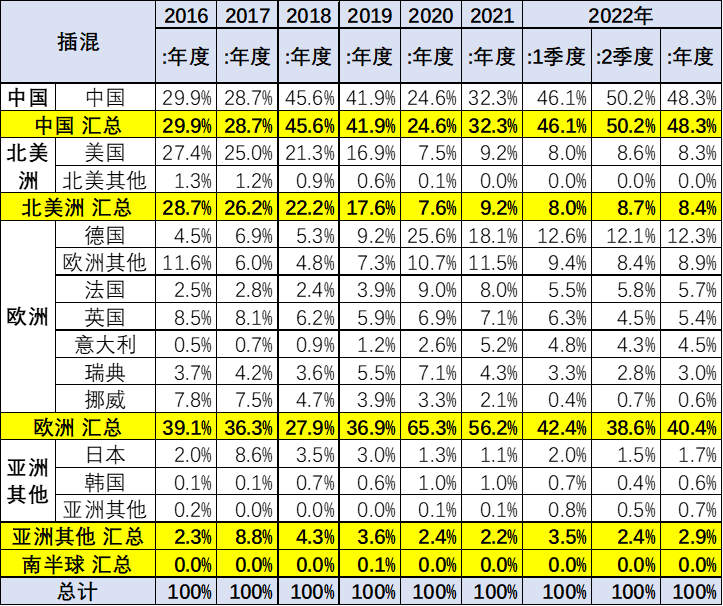

8月开始,可转债成交有所下滑。根据Wind数据显示,8月1日可转债成交1003.98亿元,较前一个交易日7月29日1176.5亿元大幅下降14.66%;8月2日在A股放量下,可转债成交也只有1038.83亿元,仍然大幅低于7月份日均成交1123.63亿元;8月3日,可转债成交额为1065.84亿元;4日回落至千亿元以下,为946.44亿元。

转债炒作降温

中证转债指数方面,本周以来从阶段高点424.51点调整至4日收盘的420.44点。个券(剔除新劵)单日表现来看,仅在8月1日出现永东转2一只涨幅为20%的转债。从8月1日至4日,单日涨幅超过10%的转债分别有3只、0只、1只和2只。从新券表现来看,本周有3只上市。于8月2日上市的银微转债、洁特转债上市首日涨幅分别为28.07%、25.14%,8月3日上市的科利转债涨幅为33.52%。

(资料图片)

(资料图片)

今年7月29日,沪、深交易所分别公告了《上海/深圳证券交易所可转换公司债券交易实施细则》(简称《交易细则》)、《上海/深圳证券交易所上市公司自律监管指引第12/15号——可转换公司债券》(简称《自律监管指引》),《交易细则》于8月1日实施、《自律监管指引》于发布日起实施。

此前,6月17日还发布《关于可转换公司债券适当性管理相关事项的通知》简称《适当性管理》),进一步强化可转债投资者适当性管理,保护投资者合法权益,6月18日已开始施行。

上半年,由于权益市场表现整体较弱、市场情绪不佳,资产荒现象较为严重,涌入转债市场资金增多。因此,转债市场个券炒作现象再起,例如,永吉转债上市首日涨幅276.16%,创下新上市转债首日涨幅历史纪录。尤其6月权益市场开始回暖后,转债市场交易热情再度上升,很多转债价格严重偏离正股价格和基本面,进而引发监管关注。

从正式稿对比此前的征求意见稿有以下几点细节变动:第一,增加了盘中临时停牌机制;第二,深交所新增要求“全日有效申报价格不得高于发行价的157.3%并不得低于发行价的56.7%”,与上交所保持了一致;第三,上交所调高了转债交易手续费至双边0.004%(原为双边0.0001%),与深交所保持了一致。

进入“新规2.0时代”

值得关注的是,6月中旬以来,转债市场成交额从高点日均1800-2000亿元成交额下降至1000亿元,换手率亦有所下行。

“主要有三个原因。首先,2022年6月17日出台投资者适当性管理规则,并于次日开始实施,一部分中小投资者资金未能进入转债市场;其次,6月17日交易实施细则的征求意见稿发布,表明了监管抑制转债炒作的态度,可能使得一部分游资撤出转债市场;最后,2021年末获批的混合债基和偏债混合基金产品成立日大部分集中在2022年3月以后,这些产品相比以往产品,部分设置了转债的仓位上限,可能使得机构的增量资金相比之前有所下降。”德邦证券研究所固定收益首席分析师徐亮分析认为。

根据交易所数据显示,今年4月、5月,深交所各发布28条可转债盘中临时停牌公告,6月则有39条,到了7月,这一数字却锐减至18条。

此外,徐亮指出,“可转债新规的逐步落实,6月以来,也有调整交易经手费、投资者适当性管理等配套政策的发布。新政通过升级规则、提升监控、充分披露等方式保护投资者权益,引导市场形成合理预期,使转债市场更加高效。”

华泰证券研究所副所长、总量研究负责人、固收首席张继强认为,交易细则落地后,炒作行为将得到有效遏制。转债定价与估值定位将更趋合理,自然人与私募非理性行为对定价的干扰将有效降低;对于机构投资者而言,炒作本身影响不大,定价合理筹码增加反而拓宽择券空间。细则和指引落地后,传统“双高”中正股基本面优异的品种或将被解放出来,转债市场的筹码结构优化后,最可能出现的情景就是优质品种得到正确定价,理论上在正股投研方面有优势的投资者将有更大发挥空间。记者 刘扬

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com