七月,多地直线飙升的气温未能点燃资本市场的火热情绪。与上半年相比,A股下半年的开场少去了反弹时的豪情壮志,在震荡中缓缓低走。沪指在整个七月下跌了4.28%,由3400点回踩至3200点附近,深成指及创业板指则分别于7月下跌了4.88%及4.99%。

资本市场涨跌的本质还在于资金的流动,增量资金的“青黄不接”是A股7月震荡的直接原因之一。最新数据显示,今年前7个月新发基金销量为8118.46亿,同比下滑56.47%,为2019年下半年以来的同期新低。“匮乏”的增量资金显然难以支撑大规模行情的延续,展开结构性行情的可能性更高。

新政策助力消费崛起

A股素来有“政策市”之称,政策不仅与上市公司的生存及发展息息相关,更决定了市场主流资金的动向。想要在结构性行情中挖掘投资机会,提升胜率,对政策的了解是必不可少的。

7月末的国常会重点部署了促进经济发展的有关举措,可以视作对此前重磅召开的政治局会议的核心思路做出的具体行动安排。而消费作为拉动经济的三驾马车之一,仍是会议的重点,除延续免征新能源汽车购置税、落实受疫情影响的困难行业的扶持等重要政策外,还提出要鼓励地方对绿色智能家电予以适度补贴或贷款贴息。

一直以来,家电都是促进消费的主要抓手之一。无独有偶,商务部会同工业和信息化部、市场监管总局等13部门于7月29日发布促进绿色智能家电消费若干措施的通知,提出要“补齐家电市场短板弱项,打通家电消费堵点,满足人民群众对低碳、绿色、智能、时尚家电消费升级需求,拉动家电及上下游关联产业发展,助力稳定宏观经济大盘,更好服务构建新发展格局”,意味着新一轮的“以旧换新”与“家电下乡”政策终于落地。

共有七大主要的具体事项:一、开展全国家电“以旧换新”活动。二、鼓励基本装修交房和家电租赁。三、优化绿色智能家电供给。四、实施家电售后服务提升行动。五、加强废旧家电回收利用。六、加强基础设施支撑。七、落实财税金融政策。

内外疫情持续反复,消费承压是不争的事实。在这一背景下,近年来我国陆续发布的多项家电支持政策显示出政府对于促进家电消费的重视程度,也给了家电板块较为可靠的“政策底”予以支撑。

政策变化下的家电板块价值几何?

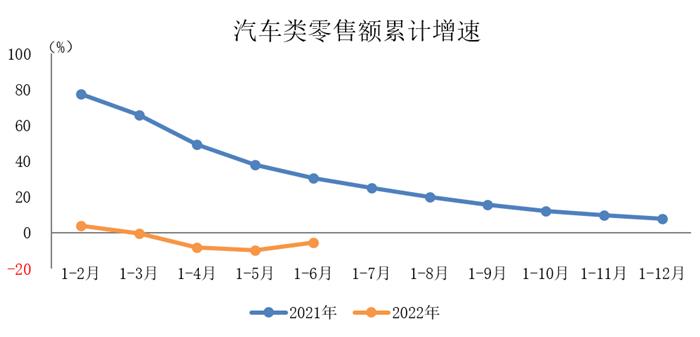

实际上,本次政策对家电行业的重视程度乃是近年来较为少有的,特别是针对某一单独行业而专门推出的政策,可以类比此前面向新能源汽车的多项针对性政策,给新能源汽车的发展注入了强劲的政策动力,盘活了新能源汽车这一板块。

而上一次针对家电消费的大规模促进措施还要回看2008年底——“家电下乡”政策出台之时,距今已逾十年之久,市场的宏微观条件、行业发展背景皆发生了翻天覆地的改变。

从供给端来看,随着家电企业产品力的上升,产品更加多元化,不同层级的价位及功能能够更加完善地覆盖城乡居民愈发多样化的需求。加上物流行业的快速发展,渠道的覆盖程度进一步提升,为消费者的购买提供了更加便捷的基础,消费体验也更上一层楼。

从需求端看,如今家电的普及率较高,市场普遍认为的“天花板”隐约存在。

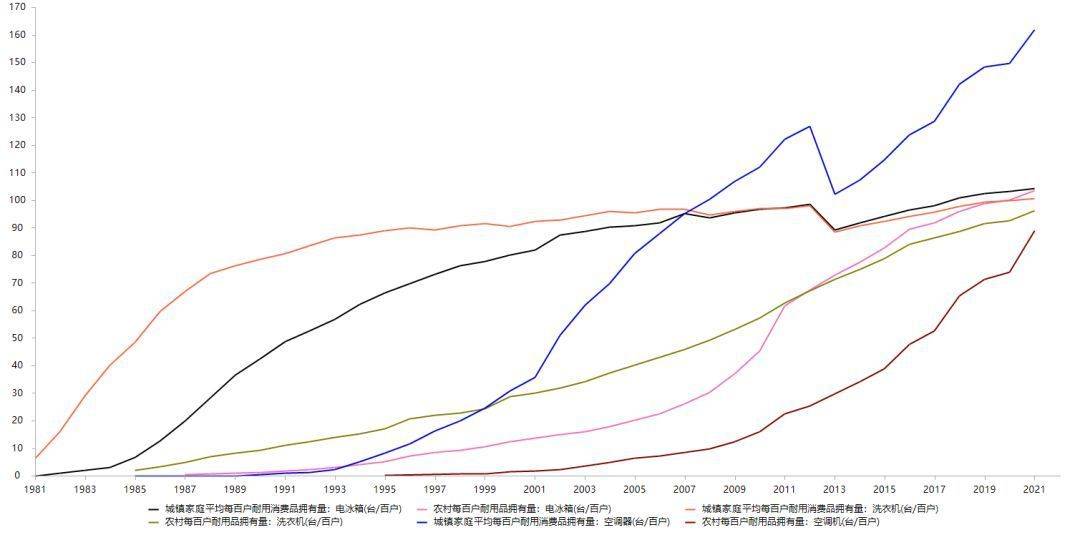

国家统计局数据显示,2021年全国居民每百户洗衣机拥有量为98.7台,增长2.0%;每百户电冰箱(柜)拥有量为103.9台,增长2.0%;每百户空调拥有量为131.2台,增长11.4%;每百户排油烟机拥有量为63.1台,增长3.8%。

而汽车行业方面,每百户家用汽车拥有量为41.8辆,比上年增长12.4%;每百户助力车拥有量为73.8辆,增长10.7%。

对比不难发现,目前家电在拥有量上的增速远不及汽车行业,政策支撑具有客观上的必要性。

结合以往数据,2007年农村每百户空调机拥有的量仅为8.54台,普及率处在相对空白的状态,到2010年便达到近乎翻倍的16台,而至2014年时达到34.22台,突飞猛进的增长速度显示出当时“家电下乡”的非凡效果。

图1:居民家电拥有量对比(数据来源:国家统计局)

然而就目前而言,虽然拥有量仍在缓慢增长,但普及率相对较高的情况下,当前市场难以再现上一轮家电下乡时的盛况,增量蓝海转存量红海的客观趋势愈发明显,故目前政策强调的“以旧换新”将是最契合当下的家电发展路径,也是拉动需求释放的可行之计。

同时,与早前政策所不同的是,当前政策还重点提及了回收利用内容,“绿色”的核心发展方向突出。在“双碳”目标引领下,家电制造企业将更深入地参与到回收过程中,这就要求企业的绿色设计需贯穿生产、流动、销售、回收的整个过程,也意味着技术不过关、一味低成本谋取利润的企业将被挡在“绿色”门槛之外,有利于行业的长期高质量健康发展。毫无疑问,技术实力雄厚、资源储备过关的头部企业能够更好地抓住节能减排、品质化发展的新契机,逐步兑现这样一个长期利好。

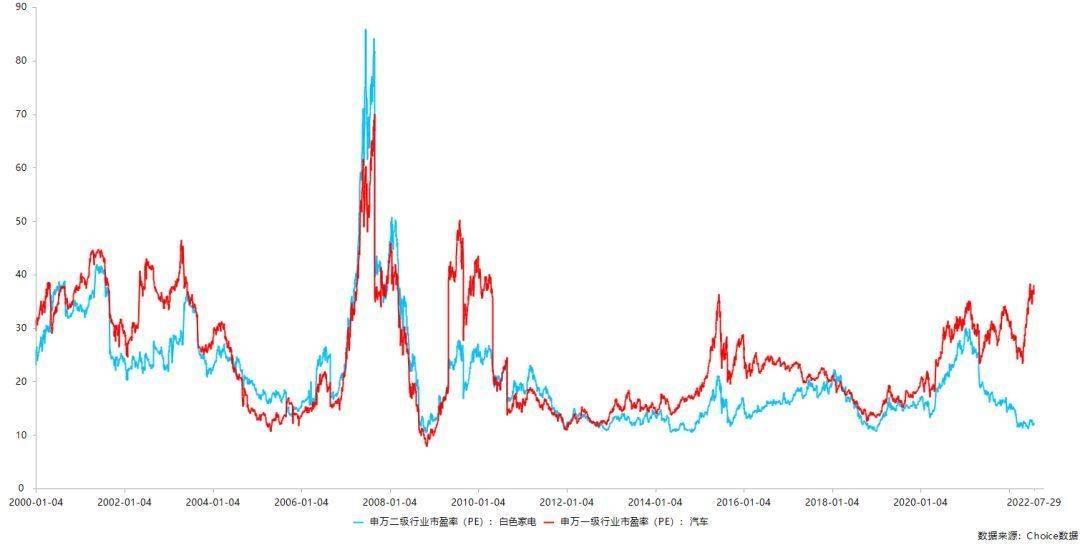

从估值角度观察,以作为家电代表的白色家电板块为例,由下图不难发现,板块整体估值处于历史低位。随着家电消费刺激政策的落地,家电的消费潜力有望在市场的进一步下沉中得到激活,具备较强资源整合能力与品牌溢价权的家电龙头企业亦有望率先迎来估值的修复。

图2:白色家电与汽车板块历史PE(来源:Choice)

此外,近来全球大宗商品的价格持续下降,家电制造成本随之回落,带来盈利的边际预期改善。在政策的重点扶持之下,家电有望迎来重要的行业拐点,值得关注。

最后,白色家电板块个股的列表及详细数据如下(不含ST):

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com