“我们人手过剩,且(很多)技术不再起作用。”

在回答福特将“裁员8000人”的传闻时,公司总裁兼首席执行官吉姆·法利这样回应。

尽管在Q2交出一份营收同比增长50%的亮眼财报,但成本和转型的“焦虑”,依然困扰着这家美系巨头。

2022开年以来,福特股价累计下跌35%。二季度,福特海外销量不振,在华销量下滑22%。同时公司CFO曾坦言,成本大涨,让电动化主力车型Mach-E,“几乎没有利润”。

投资Rivian,也带来了24亿美元亏损。同时,全球性通货膨胀,预计将为福特带来40亿美元的成本压力。

下半年,福特不仅要完成全年增长15%-25%指标,为2023年实现60万电动销量做打算,CEO还背着削减30亿美元成本的“KPI”。

巨大的压力之下,福特该怎么做?

增长:靠什么支撑?

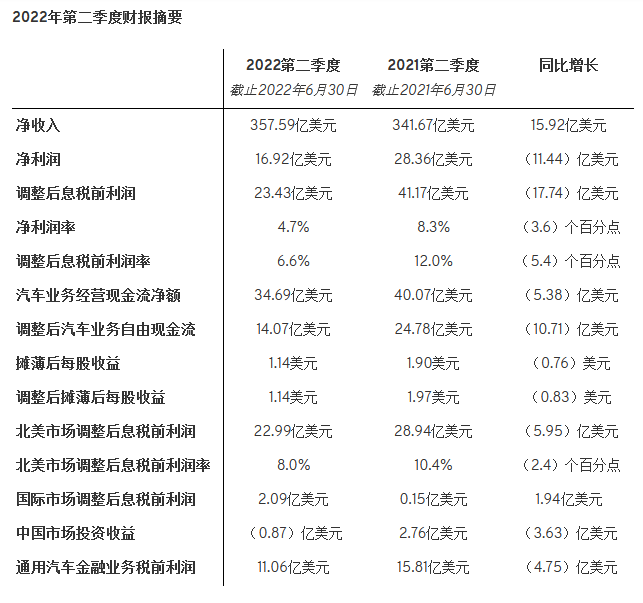

2022年Q2,福特营收为402亿美元,同比增长50%。其中,汽车营收为379.1亿美元。公司调整后息税前利润为37亿美元,净利润为6.67亿美元。

各项指标的增长,主要是得益于产品结构调整。据统计,4月至6月期间,福特车型的平均售价上涨10%,至5.19万美元。

但同比的数据,仅能证明福特已经度过了“至暗时刻”。各项数据同比上涨,也是因为在2021年第二季度,福特的净利润下跌近50%。

销量方面,福特F系列、探险者以及林肯多功能SUV领航员的销量增长最明显,取代了福特现已停产、利润率较低的车型。例如,福特在Q2销售了近30万辆F系列皮卡,是去年同期的两倍多。

截至二季度,福特全球汽车市场占有率为5.3%,其中北美和中国的市场份额,分别为12.9%和2.3%。

福特CFO表示,在北美地区,福特息税前利润为33亿美元,营业利润率为11.3%,两项指标均同比上升。同时,因为批发价格增长了89%,大大抵消了更高的大宗商品成本和通胀压力。

公司强调,福特在北美的产品订单量仍然强劲,“几乎所有2022款新车都已售罄”。包括于2022年五月开始交付的纯电F-150Lightning。官方还表示,经销商展厅的客流量也保持在高位。

南美地区,福特连续第四个季度实现盈利。在欧洲,福特发货量较去年同期增长约22%,主要增长来自商用车,基本处于盈亏平衡的状态。

在中国市场,福特第二季度处于亏损状态,销量下降22%,至约12万辆。但整体来看,6月以来国内车市强有力的刺激,让销量有一定回升。

数据显示,6月福特国内销量同比增长2.9%,环比提升37.6%。4月上市的新蒙迪欧,Q2销量达1.1万辆。同时,林肯品牌6月销量超8300辆,同比增长18.8%,环比上浮70%。

对于未来业绩预期,福特首席财务官罗礼祥表示,公司在Q2的业绩主要来自北美地区的增长。下半年,海外市场的成交量会增长高于北美。第三季度的增幅不会像本季度这么高,大部分成交量增长将出现在欧洲和中国。

业绩公布后,福特没有调整收益目标。公司预计2022财年调整后的息税前利润(EBIT)将在115亿美元至125亿美元之间,较2021年增长15%至25%。

隐忧:被压缩的利润

尽管预计销售额会增加,但福特警告投资者,由于通货膨胀以及关键商品和运输价格上涨,利润将受到打击。

罗礼祥此前透露,Mach-E的成本比生产燃油车Edge的成本高25000美元。公司在2020年底推出Mach-E时,他们每售出一辆汽车都能获得利润。但由于通货膨胀及原材料上涨,福特已经无法从该车型身上获利。

他还指出:“由于经济环境因素的影响,福特的部分客户也已经出现不付尾款或推迟付款等问题。”

吉姆·法利也对此评价:“福特的成本没有竞争力,我并不满意。”目前,福特仍在积极研究如何抵消飙升的成本。

他指出,在今天的超级竞争市场,真正的对手不是传统的原始设备制造商,而是纯粹的电动汽车公司,包括中国新造车。

“这意味着,我们必须从分销成本中获得2000美元,才能与他们竞争。”因此福特现在正在进行现代化改造,试图简化业务并提高利润。

从定价的角度来看,福特将会把经销商利润率,压缩到1300美元到1700美元之间。

同时,福特正努力向订单制转型。“对电动车来说,动态定价非常重要。”随着供应量增加,未来价格有进一步下调的空间。同时,福特所有在销售、销售和广告上的投入,目前每辆车成本平均是600美元,这部分可以简化。

转型:先裁8000人?

7月中旬,福特汽车刚刚宣布了一系列确保动力电池新增产能和原材料供应的战略合作,以实现其2023年底60万辆电动汽车的产能目标,并已完成2026年200万辆电动车产能目标的70%配套动力电池定点工作。

这意味着,福特计划电动车销量年平均增长率超过90%。到2026年,利润目标是整体调整后的EBIT利润率为10%,电动汽车的EBIT利润率为8%。

为实现电动化目标,福特开启了一场内部“改革”。官方表示,从2023年开始,福特汽车的运营和财报披露将聚焦在以下三大业务部门:

FordBlue–作为燃油车业务主体,负责公司旗下标志性燃油车业务的成本优化和精益运营,以实现盈利性增长。

FordModele–加速创新,推出更多行业突破性的电动汽车产品,形成规模效益,同时负责为福特汽车各个业务单元及产品提供软件、智能网联技术和服务。

FordPro–为商用客户和政府客户提供更高水平的专属一站式服务,包括全系的燃油和电动汽车产品及配套服务。

有分析师将这种调整,视为福特公司的“分拆”。名为FordModele的电动化部门,将获得自己的企业空间。有知情人士透露,电动化部门与制造燃油车的传统业务FordBlue界限分明。这两个业务部门将各自独立运营,并在工程等共同领域相互支持。

重组也代表着裁员。正如吉姆·法利所说,“这意味着(福特)将需要更少的人。”

彭博社认为,被裁员工主要来自新成立的福特蓝色部门,该部门主要生产内燃机汽车。

目前得知,福特正在寻求削减30亿美元的成本,主要来自新命名的福特蓝色(FordBlue)部门,该部门负责生产野马(Bronco)运动型多功能车(SUV)等传统内燃发动机汽车。

EvercoreISI的分析师在最近的一份报告中表示,如果福特裁员8000人,可能意味着公司将节约10亿美元,“有助于从早期电动汽车亏损中为投资提供资金”。

吉姆·法利此前也表示,将用内燃机车业务的利润来构建FordModele不断扩大的产品线。

福特急切地改革,或许也与近年来整体销量下滑有关。根据F&ITools发表报告,福特在2021年全球销售量为394万辆,在各大品牌中排第8名。但在2020年,福特的全球销量还是423万。

基于这一业绩,加深品牌转型与提升竞争力的急迫性不言而喻。

同时,电动化路上,还有着来自投资人的压力。在业绩会上,有投资者质疑在电池成本高涨的情况下,福特是否有必要继续大额投入电动化转型。

按照全新的计划,福特将加速并追加在电气化领域的投资,到2025年底,公司将在包括电池开发在内的电气化业务方面投入超过300亿美元。

但吉姆·法利表示:“我们不打算撤退”。他进一步解释,福特在加强软件投资,并期待订阅等服务利润上涨。

在电动车规划上,福特预计在2023年推出一款中型SUV,基于生产大众ID.4的MEB平台打造,与福特纯电动车Mach-E归属于同一序列。

计划显示,这款新车将会在目前在德国科隆电动车制造中心生产。2024年,一款基于ID5.打造的运动轿跑车型也将上市。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com