财联社7月28日讯(记者 徐川)回顾二季度利率走势,整体海外市场的债券收益率出现大幅上升。我国10年期国债在2.8%上下波动,1年期与10年期利差走阔约20基点(bp),而同期美债收益率利差则呈现大幅变平的走势。

如何展望下半年的利率市场走势?瑞银证券中国利率策略分析师夏愔愔今日表示,下半年10年期国债的收益率可能迎来波动上升,预计年底会至3%左右,但不会出现非常大幅的明显提升。

另从利差来看,夏愔愔认为,目前政策性银行债、国债收益率之间的利差较窄,但考虑到下半年国债收益率水平可能出现上行风险,加之如果配置需求面临一定下降风险,政策性银行债与国债之间的利差或有适度扩大。

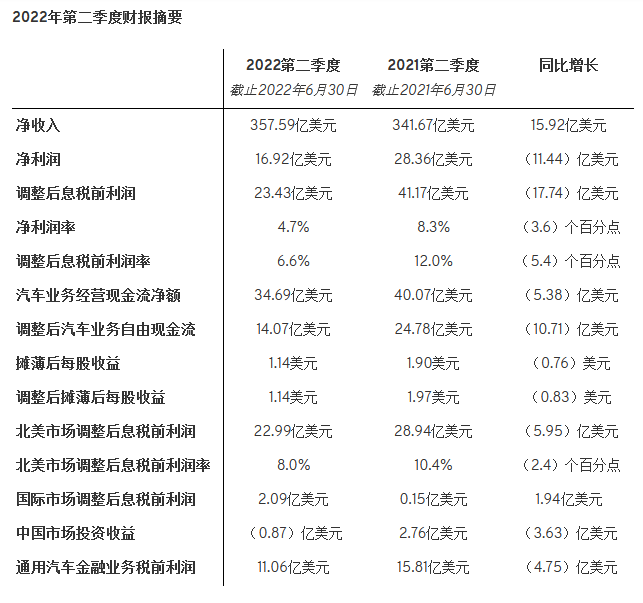

【资料图】

【资料图】

策略方面,瑞银建议投资者缩短久期敞口,基于对下半年持有期回报的估计,并考虑到国债收益率的上行风险,预计在未来三个月1至5年期的债券相较于其他期限品种会有更好的表现。

当前流动性较为宽松 降准空间仍在

流动性方面,夏愔愔认为,央行自7月以来维持了较小规模的每日逆回购操作,银行间市场的流动性相对较平稳,虽然月中有传统的季节性税款上缴高峰,但对资金面没有太大扰动。相较于央行2.1%的7天逆回购政策利率,DR007(7天期质押式回购)处于较低水平,银行间市场质押式回购的交易量也创出新高,反映出市场的整体流动性较为充裕。

“目前流动性宽裕受益于6月地方债发行筹集的大量资金可能正被逐步使用。进入8月或将出现一些变化,央行的操作可能更为关键。”夏愔愔进一步称,一方面因为7月MLF到期量仅1000亿元,而8月会上升到6000亿元;另一方面,7月利率债的净值供给并不多,但预计8月供给可能回升。假设央行继续保持少量逆回购,MLF操作量也较小,且并未采取一定方式来对冲大量到期,预计DR007(7天期质押式回购)利率可能出现小幅回升。

数据显示,今日DR007加权利率在1.52%左右。据瑞银预计,下半年DR007的均值水平可能向2.1%的央行7天逆回购利率靠拢,并于三季度后期温和上升至1.8%至2.0%区间。

此外,夏愔愔还表示,下半年央行有可能会再度降准,一定程度上起到对冲MLF到期的作用,不过鉴于去年下半年到今年上半年已有多次降准,所以降准幅度会相对谨慎。

国债净供给较上半年有望明显增长 内外资需求端持稳

在利率债供给方面,据瑞银测算,由于今年地方债额度基本在6月已经发放完成,预计下半年整体利率债(国债+地方政府债+政策性银行债)的净供给为4.2万亿元左右。具体来看,国债的净供给可能会上升到1.9万亿元,较上半年有比较明显的增长,同时政策性银行债也会上升到约2万亿元,净供给水平也有明显加大。

在需求端,夏愔愔表示,在整体流动性环境未明显收紧的情况下,商业银行的需求有望保持稳定,但考虑到潜在的股市风险偏好回升,这可能会影响到一些资管类投资者的需求。

“长期来看,境外机构的债券持有量会有进一步增加,体现在便利外资参与市场推出的更多措施以及人民币在全球外汇储备的占比持续上升。”夏愔愔认为,虽然下半年美债收益率可能仍持续高企,这会对境外资金的恢复带来一些不利影响,但从长期来看,境外机构的持债量将有所增加。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com