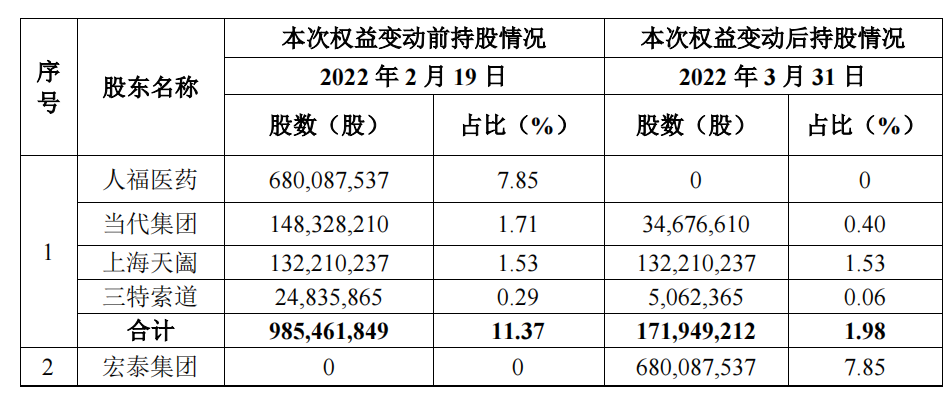

受制于银行理财投资者结构、风险偏好及投研能力等因素影响,长期以来商品及金融衍生品类理财产品被视为银行理财的“短板”,不过近期这一品类的理财产品有所增加。7月25日,北京商报记者注意到,中国理财网上商品及金融衍生品类理财产品数量已增至7只,其中今年新增的3只均是由招银理财在近期发行。

作为银行理财的“稀缺品”,各家理财公司对商品及金融衍生品类理财产品的发行都较为谨慎,如今招银理财接连发布该类产品意味着什么?后续是否还会有其他理财公司发力?

银行理财稀缺品“上新”

7月25日,北京商报记者梳理中国理财网发现,近期,招银理财接连发行了3只商品及金融衍生品类理财产品,分别为招银理财招越中证500固定指数增强策略尊享1号、2号、3号理财计划(以下分别简称“招银理财中证500固指增强1号、2号、3号”)。

从产品信息来看,3只理财产品风险等级均属于R5(激进型),投资期限为7天-1个月,其中招银理财中证500固指增强3号的起始日期为7月24日。

招商银行官网信息显示,上述3只理财产品均属于招银理财招越系列,该系列产品主要投资于商品及金融衍生品、不动产、一级市场股权或对冲策略等。

目前,招银理财中证500固指增强1号、招银理财中证500固指增强2号产品说明书均已公布。根据产品说明书,招银理财中证500固指增强1号、招银理财中证500固指增强2号认购起点均为40万元,业绩比较基准为中证500指数收益率,主要投资于证券市场柜台交易的收益互换等场外衍生品,涵盖不低于80%挂钩权益、商品、外汇、利率等衍生金融工具,以及存款、大额存单等固定收益类资产。

北京商报记者注意到,除上述3只理财产品外,根据招商银行官网信息,一只名为“招银理财招越私人银行中证500指数增强尊享12号理财计划”于7月25日开始发售,不过,与招银理财中证500固指增强1号、2号、3号公募发行的募集方式不同,该款产品为私募发行,且认购起点为100万元。

对于招银理财近期接连发售商品及金融衍生品类理财产品的原因,北京商报记者联系招银理财,但截至发稿之时,尚未得到回复。

融360数字科技研究院分析师刘银平认为,招银理财近期接连发售商品及金融衍生品类理财产品主要是为了丰富产品类型,相关产品设置了40万元以上的较高投资门槛,可以看出上述产品的目标客群主要面向的是少部分投资者。资深银行业分析人士卜振兴则认为,除了拓展产品类型满足投资者需求外,也体现了招银理财比较看好相关指数的走势。

据了解,中证500指数是中证指数有限公司所开发的指数中的一种,综合反映中国A股市场中一批中小市值公司的股票价格表现。东方财富Choice数据显示,中证500指数自4月27日一度跌至5158.48后开始波动上涨,其中6月1日-7月25日期间,累计涨幅达3.4%。

“稀缺”现状能否改变

商品及金融衍生品类理财产品是银行理财的“稀缺品”。根据中国理财网的数据,截至7月25日,理财产品数量约为3.1759万只,而商品及金融衍生品类理财产品只有7只,占比仅为0.022%。

谈及商品及金融衍生品类理财产品发行数量较少的原因,刘银平指出,商品及金融衍生品类理财产品的收益规则较为复杂,收益率波动较大,产品可能获取较高的收益率,也有可能产生一定本金损失,而银行理财投资者的整体理财水平不高,大部分对商品及金融衍生品类理财产品的投资及收益状况不太了解,也难以承受较高的风险,所以这类产品发行量一直都不多。

从产品发行时间来看,除了招银理财近期发行的招银理财中证500固指增强1号、2号、3号这3只理财产品外,其余4只商品及金融衍生品类理财产品均为2020-2021年发售。

按照要求,商品及金融衍生品类理财产品投资于商品及金融衍生品的比例不低于80%。由于衍生品类资产具备一定的杠杆,资产本身波动就比较大,因此商品及金融衍生品类理财产品净值波动也相较于其他产品波动更为明显。以“兴银理财指数新动力2号商品及金融衍生品类净值型理财产品”为例,根据该理财产品2022年一季度报告,其募集资金的96.33%用于投资衍生品,自2021年9月27日产品成立日以来,累计净值增长率为-3.948%,年化累计净值增长率为-7.7474%。

中国(香港)金融衍生品投资研究院院长王红英认为,衍生品类资产本身波动率比较大,尽管商业银行旗下理财公司处于固收业务向权益类市场探索的过程,但相关人才的短缺、现有制度对该类创新产品风险管理及合规性存在一定滞后性,因此理财公司对于商品及金融衍生品类理财产品的推出会相对谨慎。

对于后续商品及金融衍生品类理财产品的发行趋势,刘银平认为,商品及金融衍生品类理财产品本身就属于小众理财产品,只面向少部分投资理财水平及风险承受能力均较高的投资者发售,所以预计这类产品短期内发行量也不会多。

卜振兴则表示,后续仍会有机构“试水”商品及金融衍生品类理财产品,客户风险偏好较高、具有一定风险承受能力的理财公司预计会发行。但是该类产品发行难度依然很大,以现有发行该类产品较多的股份制银行旗下理财公司为例,发行此类产品需要设计相应的风险缓释措施,例如对冲、增强等,还要做好投资者教育。

“目前发行商品及金融衍生品类理财产品实际还处于‘试水’阶段,面向的发行对象主要是投资偏好相对激进的私行客户。”对于此类产品的发行,王红英建议,理财公司要站在保护投资者利益的角度持有审慎态度,通过专业、科学的投资方式尽可能去提升客户收益。此外,还要做好客户筛选工作,及时建立相关的风控合规体系。(记者孟凡霞李海颜)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com