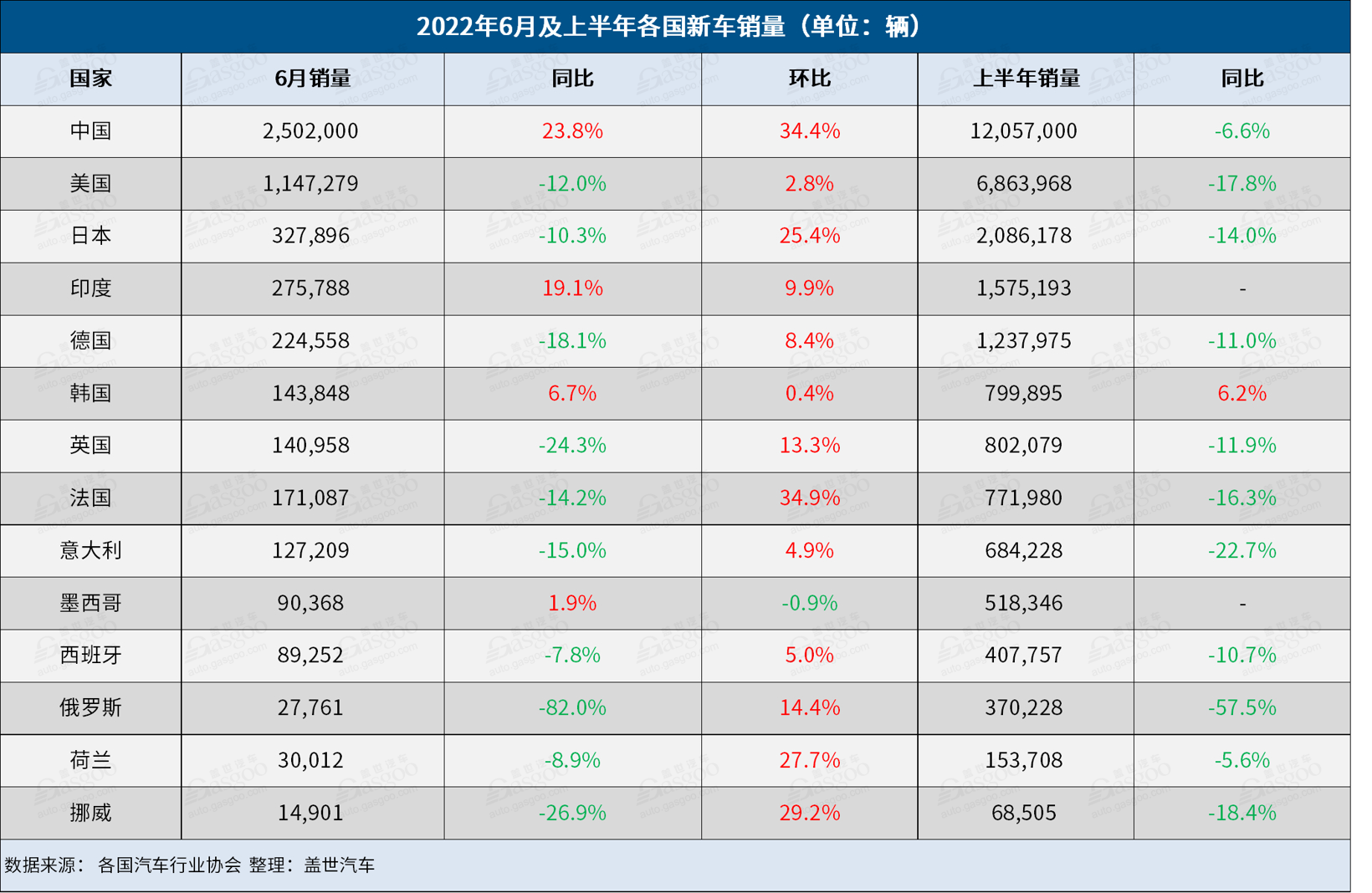

据欧洲汽车工业协会(ACEA)发布的数据,2022年上半年,欧盟乘用车和商用车新车注册量分别为460万辆和81.7万辆,同比分别下降14.0%和20.3%。

(资料图片仅供参考)

(资料图片仅供参考)

6月,由于供应链问题继续限制汽车产量,欧盟乘用车新车注册量同比下降15.4%至88.7万辆,创下了自1996年以来6月份销量最低的记录。欧盟四大主要市场均出现下滑,德国跌幅最大,同比下降18.1%;其次是意大利和法国,同比分别下降15%和14.2%;西班牙则降幅较小,同比下降7.8%。

上半年,欧盟乘用车市场新车累计注册量同比下降14.0%,共460万辆。欧盟四大主要市场均出现两位数下滑,意大利、法国、德国和西班牙同比分别下降22.7%、16.3%、11.0%和10.7%。

6月,欧盟商用车新车注册量连续第12个月下降,同比下降22.5%,共14.4万辆。货车销量的下降对整体销量产生了负面影响,抵消了卡车销量的增长。欧盟四大主要市场均出现两位数的跌幅,西班牙、德国、意大利和法国同比分别下降26.9%、26.1%、21.3%和20.9%。

上半年,欧盟商用车新车累计注册量同比下降20.3%,共计81.7万辆。大多数欧盟市场都出现了下降,包括欧盟四大主要市场,西班牙、法国、德国和意大利同比分别下降30.4%、22.1%、18.8%和10.3%。

轻型商用车(LCV,3.5t以下)

6月轻型商用车新车注册量同比下降26.8%,共计11.5万辆。欧盟四大主要市场均出现下滑,导致整体表现疲弱。西班牙跌幅最大,同比下降32.4%,其次是德国、意大利和法国,同比分别下降31.6%、25.3%和21.9%。

上半年,欧盟轻型商用车新车注册量同比下降23.9%,共计65.4万辆。欧盟四大主要市场中,西班牙、法国、德国和意大利均出现两位数跌幅,同比分别下降35.4%、24.4%、22.1%和11.6%。

重卡(HCV,16t及以上)

6月,欧盟重卡新车注册量同比增长4.6%,共计2.25万辆。欧盟四大主要市场表现好坏参半,西班牙和意大利同比分别增长30.8%和10.2%,法国同比下降8.2%,而德国则基本保持稳定,同比增长0.1%。波兰作为中欧最大的重卡市场,同比增长10.4%,为该地区的销量增长做出了积极贡献。

受益于5月、6月的销量增长,上半年欧盟重卡市场新车累计注册量同比略微增长了0.4%,共计12.85万辆。欧盟四大主要市场表现好坏参半,西班牙和法国同比分别增长了5.9%和2.6%,德国同比下降了3.3%,意大利则保持不变。

中重卡(MHCV,3.5t以上、16t以下)

6月,欧盟中重卡新车注册量同比增长2.2%,共计2.67万辆。欧盟四大主要市场中,西班牙涨幅最大,同比增长25.6%,意大利同比温和增长5.0%,法国和德国则同比分别下降10.9%和4.2%。

上半年,欧盟中重卡新车累计注册量同比下降了2.5%,共计15.0万辆。欧盟四大主要市场中,仅西班牙同比增长5.1%,德国、法国和意大利则同比分别下降7.6%、1.5%和1.1%。

大中型客车(MHBC,3.5t以上)

6月,欧盟大中型客车新车注册量同比下降了8.7%。该地区一些市场仍出现了三位数的涨幅,其中葡萄牙涨幅最高,同比增长953.1%。

由于3月和5月的强劲增长,上半年欧盟大中型客车新车累计注册量同比增长2.8%。欧盟四大主要市场中,西班牙涨幅最大,同比增长46.2%;法国保持稳定,同比增长0.2%;德国和意大利则同比分别下降20.5%和10.5%。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com