对于多数私募来说,规模升阶往往代表公司发展已进入全新阶段,意味着投资成果进一步得到市场认可、经营压力降低、团队更加稳定、知名度提升,但也有私募从策略容量的角度出发,有意识地控制规模增长。

虽然面对规模增长的态度不同,毫无疑问的是,管理规模在一定程度上决定了私募在行业中的“生态位”。百亿私募的投资者众多,一举一动都较易吸引市场关注,这有利有弊,业绩好时百亿私募赢得最多的鲜花和掌声,业绩不如人意时也会引发较多争议。

相比之下,10~50亿规模的中型私募几乎处于最舒适的阶段,既不会吸引外界过多的关注,又能够使管理费较好地覆盖经营成本,策略容量的压力也不会太大。

10亿以下的小型私募规模不大、灵活性强,易于做出成绩,但长久处于这一规模区间则有可能面临一定的生存困境,尤其对于广大5亿以下的小型私募,成本问题更加突出。

而50~100亿规模更像是一个过渡区间,整体来看流动性偏大,规模向上、向下的情况都非常多见,私募数量也是各规模区间中最少的。据私募排排网统计,截至7月底,50~100亿规模的证券类私募基金有84家,较去年11月初减少3家,同期百亿私募的数量则从100家增长至112家。

百亿、50~100亿规模私募业绩比拼,一村投资暂居首位

50~100亿规模的私募与百亿私募相比,业绩是否存在差异?经数据统计,两者今年以来、近三年、近五年的中短期业绩差异是不大的,仅在近十年业绩上,百亿私募优于50~100亿规模私募,两者区间业绩的一致性极强。

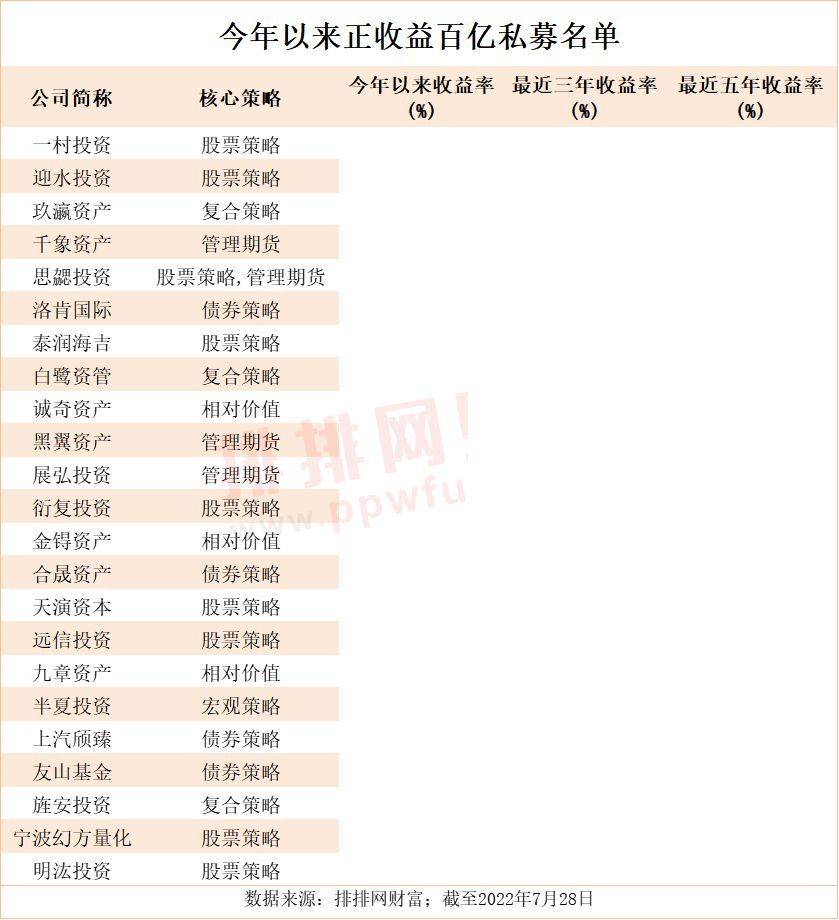

不仅如此,今年以来百亿私募、50~100亿规模私募都有23家获得正收益。今年以来业绩表现较好的50~100亿规模私募有东航金控、万柏投资、红土资产、会世资产、晋蓉投资、利位投资。

百亿私募今年以来的业绩由一村投资、迎水投资两家股票策略私募领衔,另有玖瀛资产、千象资产、思勰投资、洛肯国际等表现较好。

【应合规要求,私募基金不能公开展示,文中涉及私募收益数据用***替代。】

值得一提的是,百亿私募中,今年以来暂居业绩冠军的一村投资是不久前刚突破百亿规模的一家私募,其今年以来的收益率为***%(截至7月28日),收益主要由旗下的一只主观多头产品——“一村源启2号”贡献。

年内14家新晋百亿私募,12家来自去年50~100亿区间

50~100亿规模既是百亿私募的“缓冲垫”,也是百亿私募的“后备军”。包括一村投资在内,今年一共有14家新晋百亿私募,除了仁桥投资、半夏投资从去年的20~50亿规模晋升为百亿私募外,其余均由去年的50~100亿规模晋升为百亿私募。以去年11月的总数87家计算,50~100亿规模私募次年晋升为百亿私募的比例为13.79%。

业绩方面,今年新晋百亿私募年内正收益占比达到50%,共7家收获正收益。

对比新晋百亿私募业绩和百亿私募的整体业绩,仍旧是“后浪推前浪”,呈现出新晋优于整体的现象,同时今年以来百亿私募的业绩表现悬殊,首尾收益差达到60.25%。

对于下半年的投资趋势,远信投资周伟锋认为,中国制造业正处在由大变强的过程中,对优秀企业有两个层面的提高。对内是竞争格局的改善,加速行业集中度的提升,有利于利润率的稳定和提升。对外则是占据越来越高端的市场,小企业可能没有这个机会,意味着优势企业的利润率也将得到提升。

仁桥资产夏俊杰认为,仁桥的投资风格一直是偏保守的,立足当下,无论是从产业趋势还是股票周期的角度看,新能源一枝独秀的表现很难持续。对新能源或者半导体行业,只需回答一个问题。即从产业逻辑或股票周期来看,这轮反弹究竟是一轮创新高新周期的开始,还是上一轮周期的尾声?对此,仁桥资产更相信是后者。

望正资产认为,经济增长的压力、汇率的压力、疫情的压力、海外通胀的压力等负面因素在市场下跌中已经逐步释放,当前市场潜在的风险或只有国内通胀的压力。在经历各种风险的压力测试以后,可以更乐观一点,聚焦产业发展的关键因素,以中长期的思路来构建组合。站在当前时点,望正资产继续重视以下三条主线:

1、社会经济生活的正常化。从不断调整的防控措施来看,社会经济生活的正常化应该是一个必然的趋势。

2、双碳仍是国家的长期战略。新能源、能源自主化、节能降碳等领域具有丰富的投资机会。

3、汽车的电动智能化仍是不可逆转的产业趋势。在智能化的浪潮下,中国将在整车、零部件、汽车电子等领域获得弯道超车的机会。

康曼德资本表示,下半年主要关注三个细分板块,包括光伏、风电、新能源车,同时坚定看好军机、导弹、航空发动机、信息化、新材料等。

复胜资产认为,市场追求的永远是不确定性下的确定性业绩增长,给盈利的稳定性即“非周期性”支付估值溢价。在煤炭油气等投资机会面前,复胜认为在经济复苏的大前提下,对于能源的需求将稳定且持续,同时供给端由于环保等原因短期很难大量释放,这将导致能源相关的资源品价格出现非周期性,从而使得上市公司的盈利中非周期性的部分上升。

但这并不是说复胜资产完全否定了新能源汽车光伏以及消费等其他行业潜在的投资机会。只是的确这些行业过往的时间内,盈利性有了大幅的提升之后,一是提高了对社会化资本的吸引力,导致潜在竞争不断加剧;二是市场的盈利稳定性预期不断提升,估值上对于非周期性的溢价风险也在悄然上升。因此复胜资产对于这部分的投资标的选择会更加严格,需要有更好的数据去证明未来盈利性的稳定性。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com