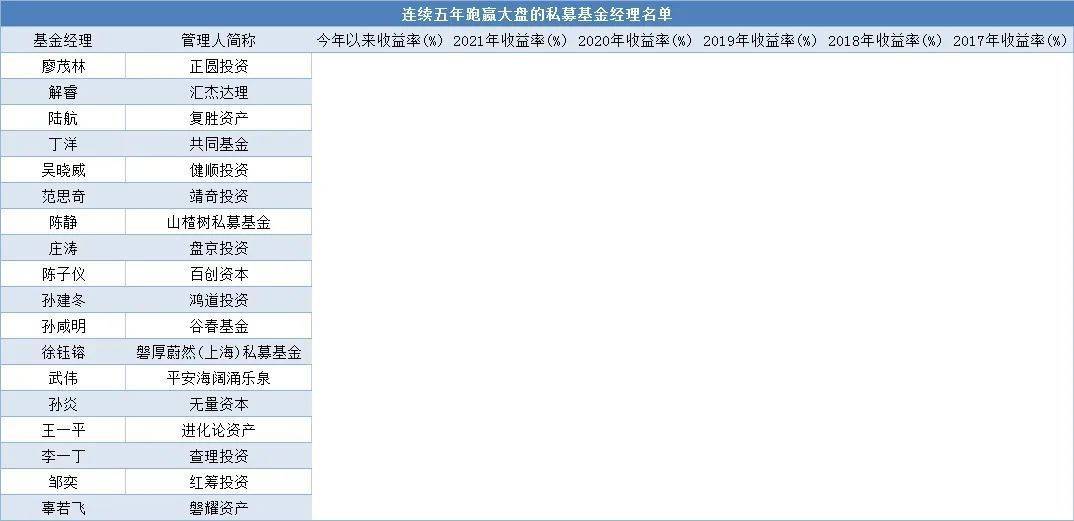

8月3日,智通财经APP获悉,锂价风向标澳大利亚锂矿商皮尔巴拉(Pilbara)披露了第八次锂精矿拍卖结果,最终成交价为6350美元/吨,较7月13日拍卖成交价上涨2.6%,与6月23日持平。

(资料图片)

(资料图片)

Pilbara公告显示,此次共计拍卖5000吨的5.5%品位锂精矿,在30分钟的拍卖过程中收到了67次出价,预计9月中旬交付,相当于到岸价(SC6.0 CIF中国)约7012美元/吨。上海钢联表示,按照90美元/吨的运费测算,折合电池级碳酸锂成本超45万元/吨,产出的碳酸锂流通预计在12月份。

此前7月13日,Pilbara锂精矿拍卖成交价6188美元/吨,是其拍卖史上首次下跌。上海钢联认为,8月2日的拍卖成交价重拾涨势,较前次拍卖上涨162美元/吨,反映出市场对于锂盐价格仍持乐观态度。

业内人士指出,Pilbara的锂精矿拍卖一直是全球锂精矿价格走势的风向标。每次拍卖体量虽然并不大,但在当前全球对锂矿资源庞大需求下制造出一种稀缺感,从而更容易拍出更高的价格,并在此轮锂矿价格上涨的过程中起到了推波助澜的作用。

数据显示,近期国内锂盐价格结束了6月底至7月中旬的横盘趋势,出现小幅上涨的趋势。截至8月3日电池级碳酸锂均价47.15万元/吨,较今年年初上涨近70%。

锂矿价格保持高位运行的背后,离不开新能源产业持续高景气及下游需求高速增长。

8月3日,工信部数据显示,2022年上半年全国锂离子电池产量超过280GWh,同比增长150%,全行业收入突破4800亿元。其中,储能电池产量达到32GWh,新能源汽车动力电池装车量约110GWh。

与此同时,在新能源汽车产业维持高速增长态势下,对锂的需求急速加剧。从2021年开始,锂资源供应出现了巨大缺口。

据财信证券测算,2021年全球合计锂资源供给约36.7万吨LCE,总需求却高达52.6万吨,供需缺口为15.9万吨。预计2022年LCE总供给达到60.2万吨,但总需求则相应上升到64.1万吨,缺口仍高达3.9万吨。预计到2025年,LCE的供需缺口依旧有1.9万吨缺口。

随着原材料短缺,甚至马斯克也无法忍受,开始呼吁扩大锂盐产能。

上周在特斯拉Q2财报会上,马斯克再次呼吁业内加大对锂精炼的业务,表示当前电池级碳酸锂/氢氧化锂等材料依旧短缺。这反应了在当前下游新能源汽车快速发展的背景下,锂作为电池材料供应存在不足。

东莞证券认为,一季度澳矿长协价为2600美元/吨-3000美元/吨,二季度澳矿长协价为5000美元/吨-5500美元/吨,成本端锂精矿价格仍处高位,使得锂盐价格易涨难跌。随着下游汽车、电池厂商加大补库需求,预计三季度锂盐价格将持续上涨。

在锂盐价格维持高位,有望持续上涨的背景下,锂矿产业链纷纷加大了锂资源的扩产力度。

7月21日,亿纬锂能公告称,公司拟与紫金锂业、瑞福锂业签订《投资协议书》,三方拟在湖南省成立合资公司,分期投资建设年产9万吨锂盐项目,项目总投资规模预计30亿元。

此外,藏格矿业日前表示,将在2022年有序扩产盐湖提锂项目,麻米错盐湖提锂项目预计从2022年下半年开始建设,2023年下半年建成试生产。盐湖股份也宣布,拟70.8亿元投建年产4万吨基础锂盐一体化项目。

东莞证券表示,2022年各大锂盐企业相继扩产,众多锂矿、电池、有色金属开采企业抢抓市场机遇,进军锂电产业。在优质锂资源稀缺的情况下,能够保障自身锂资源供给的企业将受益匪浅。

不过,事物都是有两面性的。大幅扩产的背后,也需要注意锂盐出现供应过剩的风险。

中信证券指出,高锂价刺激下供应端扩产不断加速,预计2023年全球新增锂供应量将达到40万吨LCE,推动行业供需格局反转。虽然锂价在2022年下半年上涨预期较强,但受产业链库存累积等因素影响,预计锂价后市涨幅或有限。锂价拐点或在2023年到来,届时价格将高位回落,2024年随着供应过剩压力增大,锂价将显著下行。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com