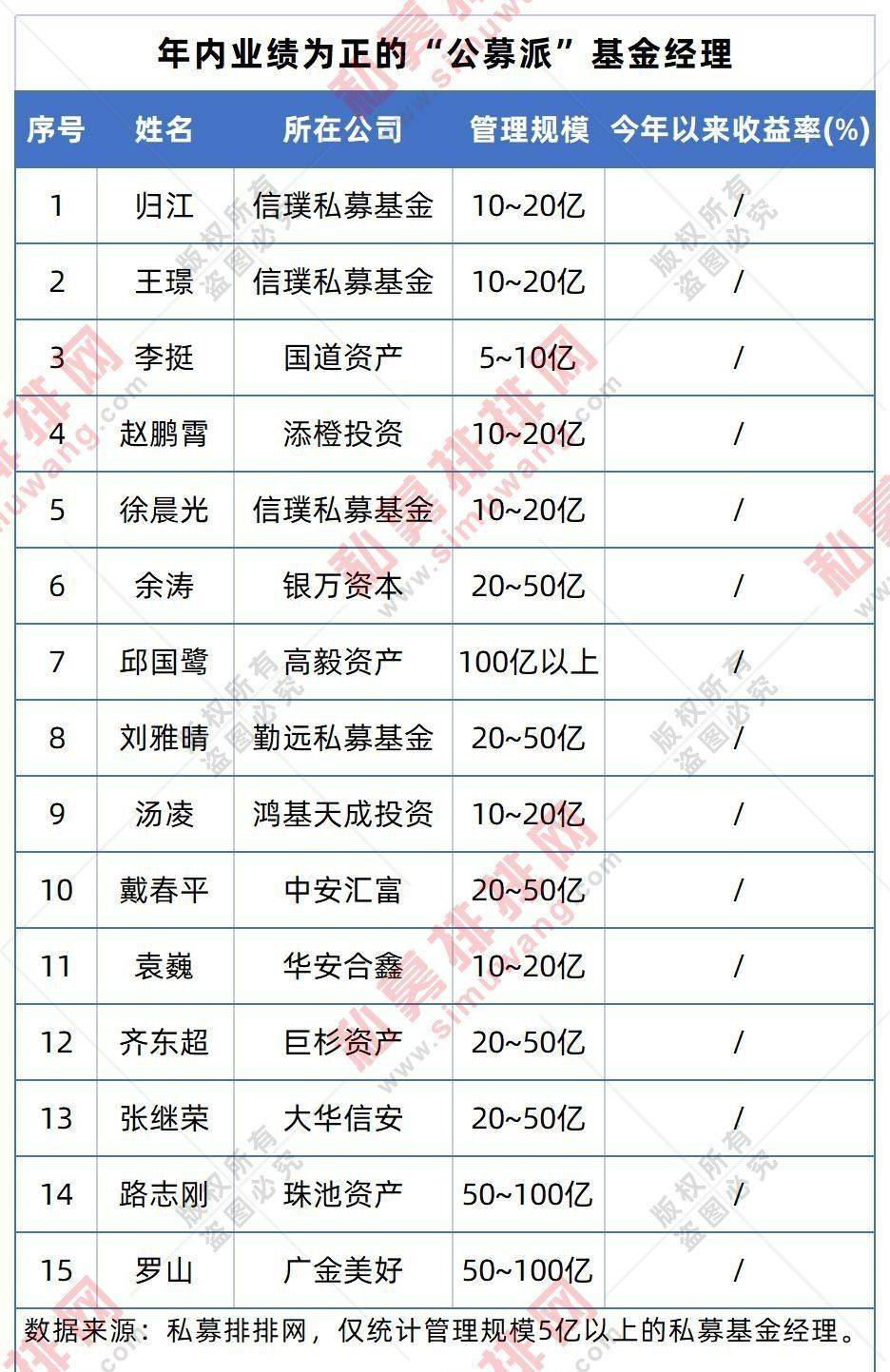

财联社(北京,记者 姜樊)讯,财联社记者今日根据中国理财网的信息统计发现,当前理财公司发行的固收类理财产品“破净”占比接近10%,混合类理财产品破净占比近40%;20只权益类产品中仅有8只产品的净值保持在“1”以上,“破净”产品数量较1个月前增加较多,产品收益普遍较1个月前有所回撤。

一位理财子公司人士对财联社记者表示,近期股市、债市的调整是导致近期银行理财产品普遍出现收益回撤的主要原因。

银行业理财登记托管中心总裁成家军今日在“理财知识进万家”的启动仪式上表示,理财产品打破刚性兑付之后,产品收益会随市场行情变化存在着一些波动。他表示,投资者应客观看待净值波动,并根据自身情况选择适合的产品、做好风险管控,树立长期投资、价值投资的理念。

R3-R5风险等级的产品均有“破净”

由于当前银行理财产品已基本完成了净值化转型,市场的波动情况均会反应在净值上,因此最近理财产品出现“破净”的状况亦有所增加。据财联社记者初步统计,净值跌破“1”的理财产品中不仅包含高风险产品,个别中低风险产品的净值也跌至了“1”以内。

其中,理财公司存续的7019只固收类理财产品中,有669只净值跌破“1”,占比为9.53%,较2月15日2%左右的“破净率”出现了明显的增加。目前净值最低的一款固收类理财产品,发行仅半个月净值回撤就将近40%,产品净值仅为0.6103。在该类理财产品中,净值低于“1”的产品多数为R3中风险等级的产品,也有部分R2中低风险等级的产品。

相比固收类产品,混合类产品的“破净率”更高。存续的1389只混合类理财产品中,有553只产品净值跌破“1”,占比为39.81%,“破净”产品数量较上月增加近10个百分点。在该类理财产品中,净值低于“1”的产品主要集中在R3-R4风险等级的产品。R2等级的产品净值仍保持在“1”以上。

此外,存续的20只权益类理财产品中有12只破净,大部分产品收益均出现回撤,这其中包含了R4-R5中高风险等级的产品。

2022年开年以来,国内外权益市场波动加大,尤其是进入3月份以来,股票市场短期出现了较大幅度的调整,债券市场收益率也在低位震荡后上行了近20bp,债券资产估值相应出现回调。理财公司的观点认为,此轮调整的主要原因还是国际环境和突发事件带来的外生冲击,具体包括全球流动性趋于紧张、世界经济前景仍不明朗等。

“今年以来,国内外股票和债券市场出现共振调整,部分理财产品净值也随之出现波动,这是净值化转型后的正常表现。”工银理财董事长王海璐表示,近期市场波动,主要是短时间突发事件带来的,从理财子公司成立两年多以来整体收益表现来看还是比较稳健,如工银理财成立以来,到期兑付产品的加权平均收益率4.36%。

数据显示,截至2021年末,银行理财的市场规模达29万亿元,存续规模连续三年位居各类资管产品首位。资管新规发布以来,理财行业已累计为投资者创造收益3.61万亿元;截至2021年末,投资者数量达8130万个,创历史新高。

中国理财网近日发布的《中国银行业理财市场年度报告(2021年)》指出,随着理财产品期限的逐步拉长,产品的长期投资收益稳健性持续提升,短期性市场波动对产品收益影响有限。总体来看,对市场波动相对敏感的产品以长期限、封闭式为主,资产配置策略以“固收+”居多,虽然产品净值短期可能受市场波动影响,但产品长期收益仍然稳健。

投资者要正视风险与收益相匹配原则 银行要严守销售适当性管理准则

中国银行业协会和银行业理财登记托管中心今日向理财产品投资者发倡议,提醒投资者树立正确的理财观念,正确认识风险与收益相匹配的投资基本原则,理性看待市场波动,坚持价值投资、长期投资。同时,鼓励银行业严守销售适当性管理准则。恪守职业道德、严守行为规范,不误导投资、不盲目推荐、不承诺“保本保收益”,引导投资者合理购买适合自身经济实力和风险承受能力的理财产品。

“理财产品打破刚性兑付时,底层资产的价格波动反映到了产品的净值走势上,这给习惯了 ‘保本保收益’的客户造成了心理压力和接受困难。”光大理财总经理潘东表示,能否接受理财产品由“刚性兑付”走向“净值化”,接受理财产品净值的波动甚至回撤,对于理财子公司、销售机构,从业人员、投资者而言,都面临一次从思想到行动的蝶变。

潘东认为,银行理财要把合适的产品销售给给合适的投资者,根据投资者财富规模、风险偏好、年龄结构、投资期限等多维度对客户分层,做好投资者画像,找准投资者偏好,进而提供有针对性的理财产品。

“2022年,资管新规已经正式实施,银行理财市场打破刚性兑付势在必行。目前内外部不确定因素仍然较多,金融市场复杂多变,银行理财产品净值波动加大。”中国理财网·理财20+论坛专家董希淼表示,通过加强投资者教育,引导投资者正确看待市场变化,平衡好风险和收益,刻不容缓。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有