据公安部交通管理局数据,截至2020年,我国已连续十二年蝉联世界汽车销量首位,汽车保有量超过2.8亿辆。其中,乘用车是我国汽车市场的中坚力量,在新车市场中的占比大约在80%-85%。近两年受新冠肺炎疫情以及政治、经济等多重因素影响,乘用车产销略有下滑。但随着全球局势进入新常态,我国汽车市场呈现出了“回暖”态势。中国汽车工业协会数据显示,2021年前三季度,乘用车共生产1465.8万辆,同比增长10.7%。

随着乘用车保有量的不断增加,车辆使用对能源供应和碳排放控制产生了较大压力。为缓解这一压力,目前普遍采用的措施包括两种,一是不断降低单车能耗,提升汽车节能水平,二是使用更低排放甚至零排放的燃料,现阶段以电能为主。

我国乘用车历年产量趋势

我国自2005年启动乘用车燃料消耗量限值管理标准以来,乘用车节能目标不断加严,对乘用车行业减碳发展起到了重要推动作用。与此同时,随着电动汽车、燃料电池汽车等技术的发展,零排放汽车逐渐在乘用车低碳发展的舞台上扮演越来越重要的角色。2017年“双积分政策”应运而生,成为我国乘用车行业低碳化发展的又一推手。

提升传统乘用车节能技术水平和推动新能源汽车发展是“双积分政策”制定的初衷和目标。其中,对前者而言,主要衡量指标为企业的平均燃料消耗量(CAFC),它是每家企业某款车型在年内生产的所有车型的燃料消耗量与产量的加权平均数值;后者的主要约束指标为新能源汽车(NEV)积分比例,要求传统车年产量在3万辆以上的企业需满足每年规定的新能源汽车积分比例目标。

“双积分政策”中新能源汽车积分比例以及节能汽车激励等目标需要结合市场发展制定,目前政策周期相对较短。截至2020年底,2018-2020阶段的双积分管理已经完成,2021-2023年可视为双积分管理的第二阶段。

第一阶段:皆大欢喜还是“几家欢喜几家愁”?

从实施效果来看,在这一阶段两个目标实际上并未达到同等程度的实现。

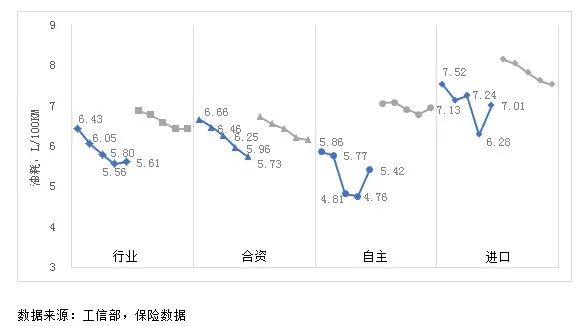

(1)2016年以来,CAFC值下降稳中趋缓,2020年反弹至5.61L/100km水平,未能完成2020年总体目标。

随着CAFC达标加严和新能源汽车产量倍数优惠下降,CAFC值降幅收窄,其中,合资企业综合降幅最大,进口企业最小。2016-2019年,乘用车行业平均CAFC值持续下降,年均降幅4.7%,2020年乘用车行业平均CAFC值同比不降反升,回到5.61L/100km水平,距离《汽车产业中长期发展规划》中提到的5.0L/100km目标尚有不小差距。其中,合资企业平均CAFC在2016-2020年间持续下降,综合降幅达到14%;自主企业平均CAFC值在2016-2019四年间下降最快,但受传统车油耗反弹及新能源汽车产量下降和产量倍数优惠减少影响,2020年CAFC值同比回升14%,接近2017年水平;进口企业CAFC值综合降幅仅为6.8%。

新能源汽车在CAFC核算中优势明显。在乘用车四阶段(2016-2020)油耗评价体系中,对新能源汽车既有产量优惠倍数,同时不核算新能源汽车的电能消耗,致使新能源汽车大幅拉低企业CAFC值,这在自主品牌企业中表现得尤为明显。2016年以来,行业传统车平均油耗降幅仅为1.6%,约为CAFC实际降幅的1/3,自主品牌企业传统车平均油耗降幅仅为0.4%,在所有企业类型中垫底。

乘用车平均油耗变化趋势,蓝线代表CAFC值,灰线代表传统车油耗

2020年行业CAFC值的反弹主要在于该年的新能源汽车产量倍数由2019年的3倍下降到2倍,同时传统车平均油耗也基本原地踏步。换而言之,四阶段前期CAFC值的大幅下降实际上只是“数字式”下降,动辄3-5倍的新能源汽车产量倍数换来的是CAFC值漂亮的下降曲线,传统车能效并未得到有效提升。相反,对于新能源汽车的大量优惠反而弱化了传统车能效提升的动力,致使企业过分追求快速上马新能源汽车项目,并将大部分的资金和人力向新能源汽车方向倾斜,容易顾此失彼。

(2)另一方面,新能源乘用车市场蓬勃发展,新能源汽车积分行业达标率高,但企业间发展不均衡,自主品牌企业优势明显,传统合资车企达标困难。

新能源乘用车企业参与度日趋活跃,渗透率逐年增加。产量上,2020年新能源乘用车产量达到120.5万辆,较2016年增加260%;产量分布上,合资、外资独资等企业的产量占比逐渐增加,自主品牌企业不再一家独大,2020年自主、合资和外资独资企业的新能源乘用车产量比例约为6:3:1;新能源汽车渗透率上,2020年达到6.1%,较2016年提高344%。

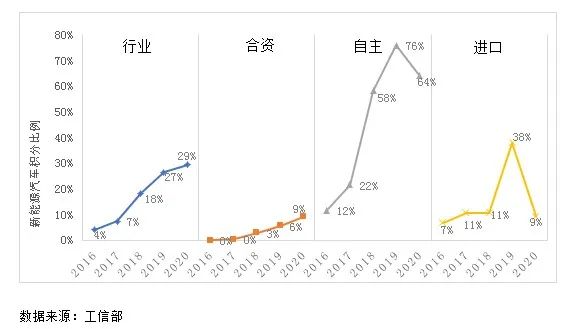

这一阶段新能源汽车积分达标难度不大但两极分化严重:自主品牌企业为最大赢家,合资企业表现垫底。2019、2020行业新能源汽车积分比例是目标要求的2.7和2.4倍,整体达标压力不大,但存在严重分化:(1)自主品牌企业占据新能源汽车积分高地,2020年平均积分比例达到64%,但合资企业这一比例仅为9%;(2)新能源汽车正积分主要集中在自主品牌企业内,2019年及之前年份自主品牌企业产生了约90%的正积分。与此同时,合资企业产生了80%以上的新能源汽车负积分。不过也应看到,随着合资企业新能源汽车产品的投放和国产特斯拉的销售,自主品牌新能源汽车的市场份额正在被蚕食,致使2020年自主品牌新能源汽车积分比例同比下降,同时合资企业积分比例稳步上升。

新能源汽车积分比例趋势

不可否认,“双积分政策”对新能源乘用车的发展确实起到了重要的正向影响。对以新能源汽车为主的企业而言,它们可以通过新能源汽车来实现CAFC值核算的下降,实现油耗和新能源汽车积分的双丰收,甚至无需对传统车油耗进行改善,只需满足限值即可,新能源汽车的“反哺”作用明显。同时,相对于成本高昂且技术门槛较高的传统节能技术,转投新能源汽车似乎胜算更大,这也是多数自主品牌企业在“双积分政策”第一阶段的主要应对策略。随着新能源汽车市场的迅速扩张,合资车企也不得不加大新能源汽车的投入力度,新能源汽车市场的竞争日趋激烈,不过这也将促进“良币”不断占领市场,进而实现推动新能源汽车推广的政策目标。

总而言之,这一阶段“双积分政策”的实施虽然是“摸着石头过河”,但收获了宝贵的经验和教训,放眼长期发展,未必不是好事。

第二阶段,能否实现节能与新能源技术“两条腿走路”?

尽管疫情笼罩,国际政治和经济形势不断变化,全球应对气候变化的决心依然坚定。国家层面,中国、印度等排放大国先后提出碳达峰和碳中和目标;地区层面,部分发达地区不断提出交通领域的零排放行动方案和计划,如美国加州的《先进清洁卡车法规》。在总结2018-2020阶段政策实施经验的基础上,“双积分政策”修订案发布并成为面向2023年第二阶段管理的基础。随着多项利好节能技术及车辆的政策开始实施,乘用车行业在碳减排之路上有望实现节能与新能源技术“两条腿走路”。

(1)新能源汽车发展势头依然强劲,合资企业加码布局进一步稳住市场大盘。

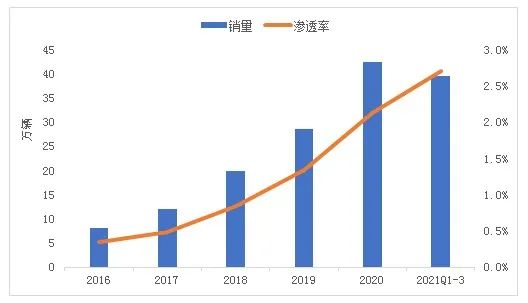

2021年前三季度,我国新能源乘用车累积产销接近200万辆,1-9月市场渗透率达到13.3%。相较于2018年以来的增长平平,2021年新能源乘用车市场再次爆发。一方面,新能源乘用车市场经过数年发展已经由政策驱动型转变为市场和消费驱动型,产品质量不断提升,可选择性日益增加,消费者认可度也与日俱增。另一方面,全球车市广受“缺芯”影响,对传统汽车的影响尤为明显,部分车企甚至被迫停产,部分车辆刚需也由传统燃油车转向新能源汽车。

新能源乘用车产量及渗透率趋势

自主品牌企业在新能源乘用车领域仍具有较大优势,合资品牌及特斯拉等也在迎头赶上。上海超级工厂投产以来,特斯拉在中国的车辆交付量快速增加,2020年凭借Model 3的强劲销售表现,占据当年中国新能源乘用车市场12%的销量份额。2021年前三季度,Model 3和Model Y两款车型在国内的销量便超过20万辆,同时也牢牢占据前三季度中国新能源车型销量排行榜前三位置。受战略和产品规划布局等因素影响,合资企业在国内的新能源汽车市场上似乎“水土不服”,但受制于全球电动化转型战略以及“双积分政策”等强制要求,其产品电动化比例也逐步提升。

值得注意的是,2021年前三季度新能源乘用车销量前十车型中,以宏观MINI为代表的A00级车型贡献了约20%的销量,使新能源乘用车销量市场继续呈现“哑铃”型分布结构,不过未来A00级市场的需求与潜力存在较大变数,一些业内人士认为A00级新能源车市的繁荣不会持续太久。同时,主流合资新能源车型将主要集中在A级和B级市场,并加剧这些市场的产品竞争,长远来看,有助于提升新能源产品的多样性,进一步稳住新能源汽车大盘。

国产新能源乘用车企业分布情况

(2)循环外技术标准叠加多项利好政策,节能技术有望迎来集中发展

如前所言,电动化大潮凶猛来袭,传统节能技术必须抓住最后的发展机会。前一阶段“双积分政策”的实施经验也对决策者抛出了难题,如何兼顾节能与新能源技术?

实际上,考虑到中国地理环境和能源分布的复杂性,在《节能与新能源汽车技术路线图(2.0)》中就对以混合动力为主的节能汽车提出了较高的期望:2025年以后传统乘用车销量中至少有一半以上为混动车辆,相关专家也主张“不建议制定‘禁燃’时间表”。然而要实现这一目标,在实操层面上势必需要配套一定的优惠政策。第一阶段的“双积分政策”对新能源汽车给予了过高的产量优惠倍数且不考虑电能消耗量,加之对新能源汽车产品技术参数设置了较低的技术门槛,致使多数企业纷纷转战新能源汽车市场,获得“短平快”的效益增收。乘用车四阶段油耗限值标准中,虽然也对低于3.2 L/100km油耗的节能汽车赋予产量优惠倍数,但其优惠力度低于新能源汽车且门槛较高,实施效果不佳。

总结2018-2020年“双积分政策”实施经验,在2021-2023阶段,低油耗乘用车的生产或进口量将进行折扣处理,同时也将企业传统能源乘用车平均燃料消耗量作为其新能源汽车积分向后结转的先决条件。

此外,2021年10月,《乘用车循环外技术/装置节能效果评价方法》(第2、3、4部分)国家标准正式发布,对怠速起停、空调及制动能量回收系统的循环外节能效果进行评价与肯定。实际上在2020年度乘用车企业CAFC的核算中,工信部便已经指出“对采用一种或多种循环外技术/装置的车辆,其车型燃料消耗量可相应减去一定额度”,并综合考虑技术成熟度、节油水平等因素,分别给予怠速启停、换挡提醒、制动能量回收等循环外技术车型百公里油耗0.15升、0.1升、0.15升(12伏为0.05升)的减免优惠。

数据显示,近两年混合动力乘用车已经表现出较强的增长趋势,市场渗透率也不断提升。不过,目前国内混合动力乘用车仍然是日系品牌独大,丰田、本田平分秋色。

HEV乘用车销量及市场渗透率

“双积分政策”未来何去何从?

我国对乘用车总体平均燃料消耗量目标的设定和预期具有很好的连贯性,《中国制造2025》中便对乘用车新车整体油耗提出了“2025年降至4升/100公里左右”的目标。而乘用车燃料消耗量限值标准从2005年开始实施,企业平均燃料消耗量管理也经历了近十年的发展,这些措施较好地保证了乘用车整体油耗的下降趋势。

相较于油耗管理,“双积分政策”中新能源汽车积分政策相对较新且受市场变化的影响大,随着新能源汽车的进一步发展,其目标制定及利弊权衡也更加复杂。新能源汽车积分机制较多地参考了美国加州的零排放汽车(ZEV)积分交易机制,后者虽然历经几十年的发展演变,但在电动化改革日新月异的今天,似乎也表现得有些滞后。

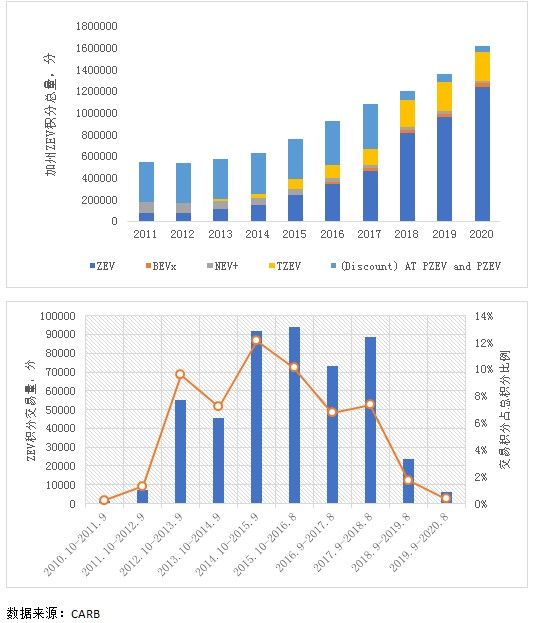

从加州的情况来看,其ZEV车积分在2017年前实际上大都由非“纯电动汽车”产生的积分组成,但自2017年起,ZEV积分的产生主体向纯电动汽车快速转变。在此期间,ZEV积分交易也经历了重大变化:随着零排放汽车技术的发展,加州空气资源委员会(CARB)提高了ZEV积分比例和完全零排放汽车的最低比例要求,导致2010年后积分交易量有了显著增加,尤其是在2012-2015年,交易的ZEV积分占积分总量的比例超过10%;此后,随着各大车企在零排放汽车技术上的研发和市场投入,越来越多的车企开始产生并积累越来越多的ZEV积分,积分交易量迅速下降。以2019-2020交易周期为例,加州的主要大型车企均有较为可观的ZEV积分累积,其中丰田的ZEV累积积分接近21万分,仅次于特斯拉,通用的积分也超过15万分,与之相反,该交易周期内仅有6000个积分参与交易。

加州ZEV积分总量变化趋势及交易的积分占比

不仅在加州,其他11个ZEV州的积分交易情况也呈现出类似的趋势。一方面由于可产生积分的车辆类型多样,多数大型车企均能通过多样的产品战略来满足目标要求,另一方面,ZEV积分不会失效,在企业内逐年累积,受到的变动效应较低。不过,这也说明,ZEV积分目标的约束力看起来正在减弱,根据2025年22%的ZEV积分比例折算,届时零排放汽车的市场渗透率约为8%,这一目标目前来看已经相当滞后。

为促进ZEV机制更好发挥作用,CARB已经在筹备并准备发布面向2035年的、新的政策工具。在适用情形下,2035年目标是实现100% ZEV转型。

中国的情况与之虽不尽相同,但亦有相通之处。整体上看,新能源汽车积分目标已经十分滞后,但企业间的新能源汽车产销比例存在巨大差异,至少从近几年的情况来看,主流合资企业想要通过自身出售新能源汽车来满足现有的积分目标,难度已经很大。2021年被媒体普遍称为新能源汽车的“市场化元年”,在多种因素的综合作用下,新能源乘用车渗透率不断走高,而“双积分政策”作为强制政策工具,未来将设定怎样的合规目标?将以何种方式来实现管理?与此同时,随着新能源汽车体量的不断增加, 何时及以何种方式将电力上游温室气体排放纳入“双积分政策”?这些都值得相关部门思考。

(本文作者:秦兰芝 系能源与交通创新中心项目经理;安锋 系能源与交通创新中心执行主任)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有