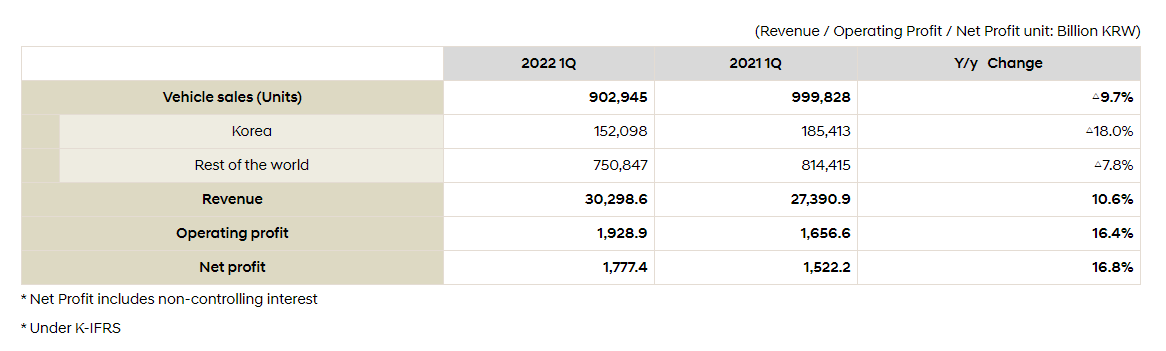

周度回顾:本周权益市场继续回调,沪深300累计下跌4.19%,分板块来看,保险Ⅱ(申万)下跌3.47%,跑赢沪深300 指数0.72pct;10 年期国债到期收益率上行8.31BP 至2.84%。证券II(申万)下跌5.33%,跑输沪深300 指数1.14pct,板块估值为1.35 倍。

保险行业:

本周保险板块回调,主要因资产端权益市场震荡加剧影响投资收益预期,同时负债端新单增速在人力缺口下仍承压。

本周国务院办公厅发布《关于推动个人养老金发展的意见》,明确个人养老金实行个人账户制度,并享受税收优惠政策,旨在推进多层次、多支柱养老保险体系建设,促进养老保险制度可持续发展。主要内容包括:1)个人养老金实行个人账户制度,缴费完全由参加人个人承担,实行完全积累;2)每年每人缴费上限为12000 元;3)制定税收优惠政策;4)资金可购买银行理财、储蓄存款、商业养老保险、公募基金;5)规定四种领取情形。保险作为第三支柱参与主体之一,具备渠道和长期资产管理优势,将受益于第三支柱发展带来的巨额增量资金。

展望后续,我们认为保险股价下降的空间较小、但向上具备修复空间。负债端二季度开始在队伍企稳、低基数、储蓄产品需求回暖带动下新单负增长压力有望逐步缓解;财产险在后综时代保费增速企稳,龙头公司成本和定价优势将推动格局持续优化。资产端考虑降准后流动性宽松经济修复预期增强、长期利率或将震荡企稳,而地产风险缓释也有望带动资产质量改善。资产负债两端企稳回升预期下,估值和市场持仓比例均较低的保险板块配置价值提高,建议布局。个股重点关注【中国平安】、【中国人寿】和【中国太保】。

证券行业:

本周五晚沪深交易所发布《公司债券发行上市审核规则》、《公司债券上市规则》、《非公开发行公司债券挂牌规则》和《债券市场投资者适当性管理办法》4 项债券业务规则。此次规则修订进一步简明优化了交易所债券市场的业务规则数量,基本形成了发行上市审核、发行承销、上市挂牌、交易运行、投资者保护等业务条线全覆盖的完整独立规则体系,为市场参与各方提供便利,有助于打造更加规范透明的债券市场。

本周上市券商2022 一季报陆续披露,从全年业绩增量来看,大资管市场净值化转型下,预计大财富业务和场外衍生品业务仍是增长驱动力;一季度市场剧烈波动下,部分优秀公司有望凭借优异用表能力保持利润韧性,或将成为业绩分化重要分水岭。本周五东方财富发布2022 一季报,营业收入及归属净利润同比分别+10.6%和+13.6%,整体来看,以经纪为主的手续费收入和以双融为主的利息净收入继续增长,但以代销为主的营业收入同比承压。

当前券商板块估值和基金持仓已降至历史低位,考虑到全面降准背景下带来市场流动性宽松预期,叠加全面注册制加速推进下行业利好政策预期,券商板块配置性价比高。选股策略上,继续重点推荐作为财富管理产业链渠道端和资产端的稀缺标的【东方财富】和【广发证券】,扩表能力优秀的【中信证券】和【中金公司】,关注【国联证券】的交易性机会。

本周我们发布《资管通鉴系列四:资本集团,以长期主义为制胜之道》,以长期投资为原则的资本集团成为以睿远基金等为代表的个人系公募基金公司发展对标样本。资本集团产品端为机构和个人投资者提供主动管理产品服务,截至2021 年末75 只产品合计管理规模超2.7 万亿美元,其中39 只共同基金合计规模2.21 万亿美元;其产品在精品策略下评级较高且平均存续期达31 年,多元顾问制度下单只产品由多名经理共同负责,低费率策略下费率显著低于行业水平。公司股权分为A、B 两类,赋予不同权重投票权,有效平衡公司和员工利益;同时坚持长期主义经营理念,高度重视投研价值,具备强大的逆周期投资能力,擅长在市场底部进行布局。

行业新闻&重点公司公告:

新闻:证监会党委书记、主席易会满主持召开党委(扩大)会议,会议强调,要及时回应市场关切,引导市场预期,激发市场活力、潜力。公告:【光大证券】闫峻辞去公司董事长、董事及董事会战略与发展委员会召集人职务。

风险提示:利率下行、市场大幅波动风险、政策落地不达预期、行业竞争加剧风险

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com