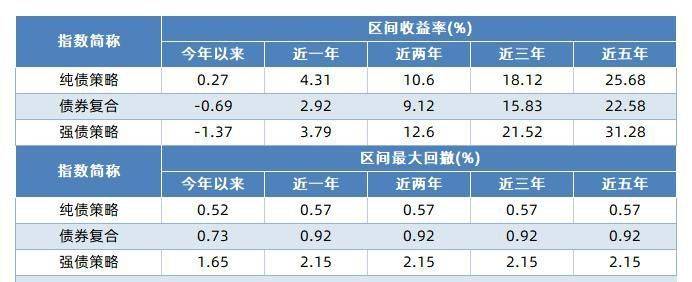

降准,即降低存款准备金率。

所谓存款准备金是商业银行为了应对投资者取款和清算时候准备的资金,商业银行每年都要将一部分资金存放到央行,这个资金就叫做存款准备金,而降低存款准备金率就是降低了各商业银行存在央行的资金,这就会使市场上的资金增加。

一般来说,市场流动性的增加亦会带来更多的机会和可能性,股市、债市或是楼市等都是如此。所以,市场对于降准一直满怀期待。

终于,15日央行官宣降准,而此次将共计释放长期资金约5300亿元!

央行决定下调金融机构存款准备金率

4月15日,中国人民银行决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。

为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。

本次下调后,金融机构加权平均存款准备金率为8.1%。

此外,央行还对部分问题进行了回复。以下为重点内容梳理:

其一,央行表示,当前流动性已处于合理充裕水平。此次降准的目的,一是优化金融机构资金结构,增加金融机构长期稳定资金来源,增强金融机构资金配置能力,加大对实体经济的支持力度。二是引导金融机构积极运用降准资金支持受疫情严重影响行业和中小微企业。三是此次降准降低金融机构资金成本每年约65亿元,通过金融机构传导可促进降低社会综合融资成本。

其二,央行表示,此次降准共计释放长期资金约5300亿元。

其三,央行表示,人民银行将继续实施稳健货币政策。

降准后续会带来什么影响?

招商基金研究部首席经济学家李湛表示,本次降准符合市场预期。此时降准符合实体经济稳增长的诉求,稳增长、稳银行负债、地方政府债券发行等需要货币政策发力和配合。

并表示,降准落地,有助于疫情期间助企纾困,提振实体经济,有利于股债企稳。进一步加大金融对实体经济特别是受疫情严重影响行业和中小微企业、个体工商户的支持力度。

在疫情冲击之下,银行降低拨备覆盖率,有助于提高信贷资金对实体支持力度;同时对受疫情影响严重的行业和小微企业加大支持,具备明显的疫情助企纾困特征,也有助于宽信用。

但需要注意的是,由于当前实体经济融资需求仍低迷、疫情对经济活力进行压制,在流动性宽松情况下,需要警惕资金空转和企业“借新还旧”,这可能一定程度上削弱货币宽松对实体经济的实际拉动效果。

对于资本市场,历次降准后,上证综指和沪深300短期胜率较高,中长期胜率下滑但涨幅扩大;债市更能提前反映降准预期,降准落地后利率涨跌不一。

因此,鉴于此次降准市场预期已经较为充分,预计降准对股票市场短期利好,对债市利好程度有限。

而据兴证策略,降准落地有望提振短期市场情绪,历次降准落地后一周市场上涨概率较高,创业板指与沪深300上涨概率均达六成;而从涨跌幅中位数看,降准落地后一周创业板指表现优于沪深300,风格上成长和消费优于周期和金融。

值得一提的是,对于降准落地这一重大利好,市场提前有所反应。4月15日,银行板块发力,逆市上扬,截至收盘,板块涨幅居前1.32%,常熟银行、南京银行涨幅均超5%。

数据显示,4月15日主力资金净流入居首的是银行板块,合计近9亿元,其中平安银行、招商银行、兴业银行净流入额超过2.5亿元。

此外,北向资金也对银行板块青睐有加。数据显示,3月16日至4月13日,北向资金共净买入A股银行板块86.14亿元。同时,申万银行指数市场表现远远跑赢大盘。

降准已经落地,还会有降息吗?

虽说降准已经落地,但市场上对于之后是否还会进一步降息也是讨论颇多。

植信投资首席经济学家连平分析称,当前不具备直接降息的条件。

其表示,在美联储持续加息预期强烈、中美利差出现倒挂、国际局势动荡等外部复杂情况下,我国直接下调政策利率可能会加大资本流出与人民币贬值压力,需要相对谨慎。

当前我国货币政策仍将坚持“以我为主”,但在外需减弱、东南亚制造业恢复、西方对俄制裁等可能波及我国出口之时,降息可能会加重我国内外部平衡的压力。

从政策效果来看,降准利于商业银行资金成本下降,可能会进一步推动LPR小幅下调,一定程度上能够推动市场利率下行,但如同时降息,“双降”的政策叠加效果可能会过大,容易推升杠杆率,增大金融风险。

中信建投证券首席经济学家黄文涛则表示,去年下半年以来,央行宽松略不及市场预期,主要原因是当下银行净息差已经较窄,货币政策正常空间已经不足,因此,降准为银行提供较低的融资成本后,再配合降息较为合适。

招商基金亦认为,降准后可能再降息。以往国常会提降准,大部分情况下会落实,慢则1-2周,快则2-3天,考虑近期政策层多次吹风喊话货币政策,4月15日MLF到期时点降准较为合适,符合预期。降准后,也可能进行降息,如4月20日1年期LPR利率可能会下调;若疫情持续冲击经济,二季度也可能再降MLF利率。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com