新能源汽车换电赛道的氛围正在逐渐升温。当观望者变身参与者,参与者就成为了推动者。

最近,换电领域的三则新闻引起行业内外诸多关注。一是6月13日,“全球纯电超能跨界车”MG MULAN(名爵木兰)正式对外发布全新技术亮点,可支持换电的上汽“魔方”电池首次解密。二是6月18日,宁德时代的EVOGO换电服务也在安徽合肥正式启动。三是6月21日,吉利汽车旗下主打“换电轻出行普及者”的全新子品牌——睿蓝汽车正式发布。

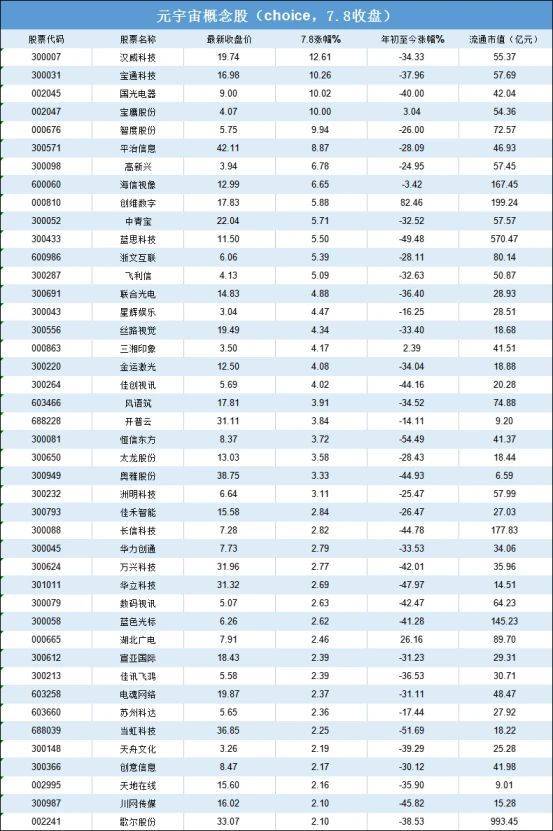

【资料图】

【资料图】

当下,新能源汽车换电市场依旧动作不断。一方面,上汽、长安、哪吒等企业的换电新车型即将投放市场,另一方面,武汉、重庆等地政府接连出台了支持换电模式发展的利好政策。

从2018年蔚来汽车第1座换电站正式上线,到如今第1000座换电站投入运营。在市场先行者推开新能源汽车换电“大门”的最初,行业讨论的聚焦围绕换电的利弊展开;当换电“2.0”阶段掀开篇章,越来越多的市场参与者,不断探索新的商业模式,复制可推广的经验,推动换电向前一步。在换电模式应用试点工作正式启动后,各方势力已开始做大市场规模。相应地,换电发展的核心要素——动力电池标准化问题被提上了议事日程。

车企加快布局 B端为主、C端为辅

换电市场,今日不同往昔。此前,特斯拉布局换电后主动放弃、蔚来汽车布局换电但饱受争议;如今,越来越多的整车企业开始进入这个领域。根据目前的情况看,各家车企推出的换电车型,通常是以B端为主,C端为辅。

今年1月,力帆科技与吉利汽车联手成立合资公司——睿蓝汽车,旨在以“换电出行新势能”重新入局新能源汽车市场。按照两者的规划,睿蓝汽车将通过快速布局换电市场,基于自研换电平台研发新产品,在B端网约车出行领域和C端个人用户换电需求方面同时发力。据悉,睿蓝汽车基于GBRC换电平台打造换电车型,覆盖轿车、SUV、MPV甚至物流车、轻卡等众多品类,以满足网约车、私家车、出租车、物流车等不同细分市场的需求。睿蓝汽车表示,今年将导入车型60S和80X,分别针对网约车、出租车和公务用车等商业场景,目前车型60S已正式发布。

4月,宁德时代与爱驰汽车签署了EVOGO换电项目合作框架协议。根据合作协议,双方将以爱驰旗下首款车型爱驰U5为载体,共同开发组合换电版车型,并计划于今年四季度推向市场,选择组合换电版的爱驰车主将享受到车电分离、按需配电、可充可换的EVOGO换电服务。

5月,长安深蓝公布了旗下轿车C385的配置信息,该款车将支持包括换电模式在内的多种动力系统,有望8月前正式上市,今年三季度开启交付。

6月,首批在广西南宁落地运营的换电版出租车正式交付,车型为哪吒U Pro。依托奥动新能源在南宁打造的共享换电服务网络,在一系列利好政策指引下,合众哪吒携手奥动新能源、北方出租汽车公司等产业合作伙伴一同发力,推动换电创新生态在南宁出行市场的应用。

可以看到,针对B端和C端的新能源换电车型不断增多,换电站的建设也在加速推进。在整车企业方面,目前蔚来汽车运营的换电站数量最多。截至今年7月6日,蔚来汽车在全国已累计建成换电站1011座。而根据规划,睿蓝汽车会以重庆为品牌“大本营”,将换电站“辐射”全国重点城市,到2025年建设超过5000座换电站,覆盖100座以上的城市。

顺加能科技有限公司的业务在于深耕二三四线城市的换电运营车辆。顺加能科技执行董事朱钦澎在接受《中国汽车报》记者采访时表示,在该公司不久后计划召开的战略发布会上,几款换电车型将会亮相。“现在,我们有轿车和SUV,均是定制的换电车型;有的主打出租车、网约车,有的主打政府用车和私家车,后续还有提供女神版换电车辆。”他介绍说。

新能源与智能网联汽车独立研究者曹广平在接受记者采访时则提出,换电模式是目前动力电池技术还没有达到更高水平情况下,政策鼓励的产物。不过,检验换电模式的标准,并不是站上“风口”,而是具体的市场表现。目前,行业基本已形成共识:换电和充电属于互补而非竞争关系。大多数车企以充电模式为主,少数企业在探索换电模式。

“现在换电主要集中在运营和重卡领域。在私人消费领域,新能源汽车还是以慢充为主,快充为辅。换电作为一种补能方式,不会成为主流,这是大的发展趋势。”此前,中国电动汽车充电基础设施促进联盟信息部主任仝宗旗在接受记者采访时如是说。

地方政策出台 体现具体针对性

换电赛道升温,不仅仅表现为各家企业的积极布局,更体现在地方政府的助力支持上。

5月11日,重庆市经信局制定印发《重庆市新能源汽车换电模式应用试点工作方案》,明确到2023年,建成换电站200座以上,推广换电模式新能源汽车1万辆以上;力争将重庆市建设成为商业模式清晰、推广数量领先、应用场景丰富、安全保障有力的换电示范城市,形成可在全国范围内复制、推广的模式和经验。该《方案》还提出,将以公共出行等领域为示范运营重点,率先在巡游出租汽车、网络预约出租汽车、重卡等领域先行先试,逐步向私人、公交等领域推广,形成覆盖多领域、多场景的换电运营体系。

6月1日,《武汉市新能源汽车换电模式应用试点实施方案(2022~2023年)》(以下简称《武汉方案》)发布,指明要推动换电应用规模化,力争到2022年底,累计建成换电站50座;到2023年底,全市累计推广换电新能源汽车1.8万辆,累计建成换电站100座(按单车道计算)。

5月24日,成都市经济和信息化局发布了《关于组织成都市2022年新能源汽车充电设施市级补贴申报工作的通知》,单座充换电站最高可以拿到500万元的一次性补贴。

其实,地方政府接连出台换电模式应用试点实施方案,是有迹可循的。“去年,工信部印发了《关于启动新能源汽车换电模式应用试点工作的通知》(以下简称《通知》)。国家层面出台指导性文件,将换电发展的基调确定了下来。‘十四五’期间,国家层面都将大力支持换电行业的发展。”对于换电领域迎来频繁利好,仝宗旗如此看待。去年11月,《海南省新能源汽车换电模式应用试点实施方案》就已正式实施。

仝宗旗告诉记者,去年《通知》的发布,对地方政府推进换电发展起到了促进作用。一些发展较快城市的地方政府,接下来可能会有针对性地出台具体细则,包括补贴政策方案等。武汉、重庆等地,都在此前公布的11座试点范围城市内。

据了解,换电要发展,涉及的行政部门较多。比如,建设换电站需要与停车场主管部门、电力主管部门等打交道。地方政府针对具体问题出台细则、明文规范,不同主管部门才能在各司其职的基础上相互协调,共同推动换电产业的发展。可以看到,几座城市的出台换电模式应用试点实施方案,针对具体的问题都明确了落实部门。

行业人士表示,地方政府出台换电模式应用试点实施方案,可被视为对去年至今换电试点工作启动的一次回应。在市场参与方的推动下,试点城市的换电发展取得了一定的成效。

触及核心问题 电池标准化能否实现

换电模式正在走上一条“正轨”,不过,快速发展与消除阻碍总是一体两面的存在。事实上,阻碍新能源汽车换电发展的关键性因素——动力电池标准化问题被摆在了台面上。去年年底,《电动乘用车共享换电站建设规范》等15项团体标准发布。记者注意到,近两年,作为新能源汽车的核心零部件,在换电领域布局的车企和动力电池企业,开始认真考虑电池标准化的问题。

动力电池实现标准化还有助于降低生产成本,带来真正意义上的车电分离商业模式,用户可以更灵活地选择电池类型,从而减少对电动汽车残值低的顾虑,规避电池贬值带来的二手车贬值问题。据悉,去年,大众集团已率先提出了标准电芯的概念,希望借此开启电池标准化的第一步。

据介绍,标准电池包是大规模通用型换电模式的基础。“电池标准化问题,解决起来难度相当大。即使在同一车企内部,不同车型的动力电池也很难统一互换;同一车型的不同年款以及商改产品,基本上只要电池电量稍有变化,通用互换性就会变差。”曹广平认为,以中国多年推广电动汽车的经验来看,消费者一定会为综合性价比更高的模式“投票”。

据悉,目前蔚来汽车共为旗下车型提供了70、84及100kWh三种容量的动力电池包,可以通用互换。宁德时代推出的换电产品——“巧克力换电块”,也是一款标准电池包,带电量26.5kWh。根据宁德时代的介绍,巧克力换电块的重量能量密度超过160Wh/kg,体积能量密度超过325Wh/L,单块电池可以提供200公里左右的续驶里程。这款产品从电芯到电池包的尺寸都是统一的,标准化程度较高。

另据了解,上汽魔方电池也是一款标准电池包,长宽统一,高度略有差别。它是上汽与宁德时代深度合作的产物,电芯的知识产权在宁德时代,授权时代上汽生产。魔方电池在“ONE PACK”标准化的基础上,同时具备“超薄、纯平”的特点。通过“ONE PACK”平台化设计统一尺寸,MG MULAN可实现在同一装置上所有电池包的快换。

目前,地方政府出台的相关政策,不仅对换电车型保有量、换电站建设提出了目标,更对换电电池标准、换电站建设标准等也有要求。这意味着,换电模式正开始触及痛点,为规模化发展扫清障碍。

比如,《武汉方案》提出,要形成换电标准和运营保障体系,包括换电电池标准、储能电池标准、换电站标准、换电通信协议标准,在换电站安全监管、换电模式运营监管等方面形成标准化体系;要形成国内领先的换电技术方案和绿色可持续的商业模式及生态圈,建立绿色循环体系,探索可复制、可推广的汽车能源供给新基建模式。

其实,目前换电模式在发展较好的重卡领域,以及推进较早的地区,已实现动力电池标准化方面的一些突破。今年3月,《江苏省新能源汽车充(换)电设施建设运营管理办法》出台,打破了全国换电设施规划、建设、运营、监管、通用等无标准、无法规的现状。4月,《江苏省纯电动重型卡车换电电池包系统技术规范》团体标准通过了评审,据称是全国首个纯电动重卡换电电池包标准。

值得注意的是,今年4月13~14日,中国汽车工业协会及充电联盟组织召开了《电动中重型卡车共享换电站建设及换电车辆技术规范》系列团体标准研讨会。据悉,包括整车企业、换电站运营企业、换电设备企业、电池生产企业及检测单位在内的共130余位企业代表参加会议。

参与者更开放 市场规模持续扩大

换电市场的稳固发展,需要规模化支撑。截止到目前,多家主流车企已切入这个赛道;其他市场参与者还包括以奥动新能源、伯坦科技为代表的换电运营服务企业;以宁德时代、国轩高科为代表的动力电池企业;以中石化、中石油、协鑫能科为代表的能源企业。

记者了解到,目前,奥动新能源已在全国37座城市投运超过630座换电站,与一汽、东风、长安、上汽、北汽、广汽、东风日产、合众等超过16家主流车企合作开发30款换电车型,形成从电池包研发生产、换电运营、电池全生命周期管理及储能应用的全闭环换电商业生态。今年,奥动新能源重点以乘商并举、换储一体的创新思路,加速全国换电服务网络的布局,从To B走向To C。到2025年,奥动新能源将在全国投建超过1万座换电站,为1000万辆以上新能源汽车提供换电服务。

协鑫集团副总裁李岩松表示,协鑫直击补能行业痛点,聚焦商用车换电场景,创新打造移动能源电动化出行解决方案的阶段性成果。6月,协鑫能科发布了协鑫电港系列自研产品:电港“三剑客”、共享电池包、数字运营平台。根据协鑫能科官方消息,在换电赛道上,协鑫能科规划到2025年将服务覆盖超过50万辆新能源汽车。

一直以来,蔚来汽车换电站的建设饱受争议,主要问题在于所需投入的成本高昂。据悉,蔚来汽车二代换电站的建造成本将达150万元,涉及地皮租金再加上人工、电费和定期保养维护等。根据官方消息,蔚来汽车第三代换电站将拥有更灵活的布局、更高的兼容性,能够支持多种电池类型,同时能够与500kW超充站进行配置,实现超级充换电站,预计今年年底或明年年初发布。此外,蔚来汽车还预告了800V高压平台电池包及配套换电体系,并宣布未来将面向全行业开放,不过具体公布时间并未公布。

换电是否会大规模推广,仝宗旗认为,这还要根据行业发展的实际情况再看。根据中信证券的研究报告,新能源汽车产销量的快速增长将促进充换电行业的蓬勃发展。2022年换电将进入高增长元年,行业未来5年有望实现10倍增长。数据显示,目前我国有超过8.1万家换电相关企业。其中,2021年新增4.5万家,同比增长171.1%;2020年新增1.66万家,同比增长348.7%。

结语:

换电“2.0”,可被视为这一新能源汽车补能模式发展的新阶段。众多参与者协力推动行业发展,在各自抢占份额的同时,也不断做大市场规模。不过,作为重资产投入的换电模式,其盈利问题一直是舆论关注的焦点。在刚刚落下帷幕的NIO Power Day2022上,蔚来汽车相关负责人将换电业务称为一种服务,直言讨论换电盈利的问题“就像你去一家餐馆问店家,你送纸巾(的业务)什么时候盈利(一样)”。其言下之意,引人深思。

换电模式的打通,牵扯到新能源汽车产业链的上下游:不仅是动力电池标准化统一,还包括统一回收、统一后市场服务等。据行业人士推测,未来市场上,可能是几家车企组成一个团体形成一种规范,整个市场可能会统一成2~3个标准。无论如何,换电模式仍有需要突破的难点,这将成为其能否行稳致远的关键。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com