6月财新中国服务业PMI大幅回升13.1个百分点至54.5,不仅结束了此前持续3个月的收缩状态,并成为2021年8月以来新高。这显示了随着国内疫情好转,防疫措施放宽,服务业经营活动激增。

A股市场区间震荡高位盘整,上证指数-0.93%,深证成指-0.03%,创业板指1.28%,主板小幅下跌,创业板上涨。行业方面,近期生猪价格上涨,趋势较为明显,市场对后续价格有所预期,带动养殖业本周涨幅居前。此外,持续近一年的回调使得医疗服务估值处于较低位置,当前仍处在反弹趋势中,本周也有较为明显上涨。景点旅游、酒店餐饮以及机场航因前期受消费概念以及新防控方案涨幅较高,面临短期下行压力,本周有所跌幅明显。

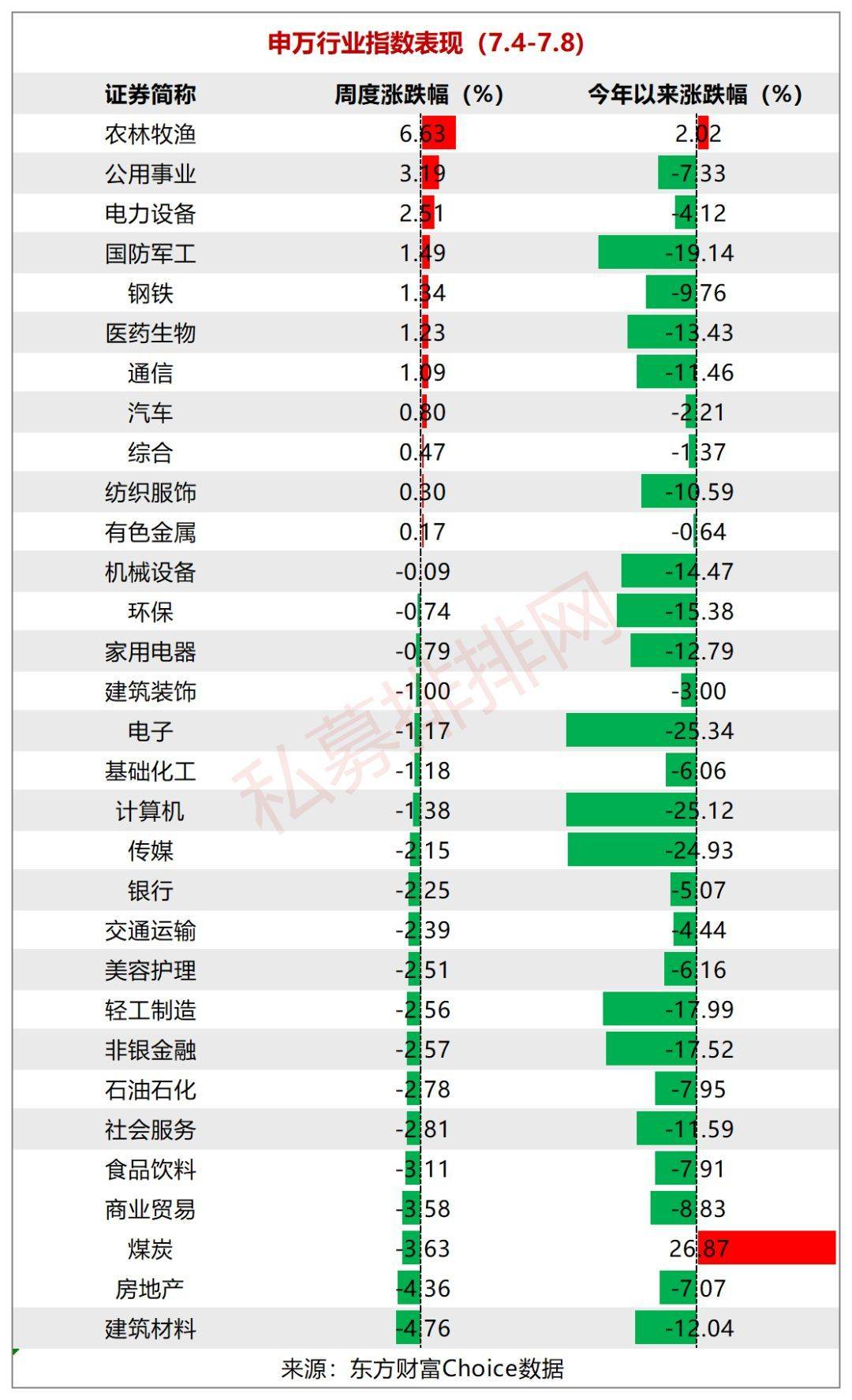

具体来看,本周涨幅居前的板块主要是农林牧渔、公用事业、电力设备、国防军工等,其涨幅分别是6.63%、3.19%、2.51%、1.49%等;本周跌幅居前的板块主要是建筑材料、房地产、煤炭、商业贸易、食品饮料等,其跌幅分别为-4.76%、-4.36%、-3.63%、-3.58%、-3.11%等。

刚刚又有量化CTA私募宣布封盘,上市公司曾购买其基金

继上周鲨鱼资产封盘后,本周又有高频量化CTA私募——深圳泽源私募证券基金管理有限公司(以下简称泽源私募)宣布部分产品封盘。

泽源私募在7月4日发布公司部分产品线暂停募集的公告。在公告中,泽源私募表示,作为"危机阿尔法"的高频量化CTA策略得到了广大投资者与合作伙伴的认可。近期考虑到现有投资者的利益,经公司投委会决议,作出如下调整∶7月4日起,暂停泽源小奔1号和泽源小奔2号的申购。

与此同时,泽源私募还提到,着眼于长远发展及全局考量,公司仍决定做好规模控制。本次的稍作休整是为了更好的出发,将继续专注做好策略研发、风控管理。

此次宣布封盘的“泽源小奔1号”也是泽源私募展示收益产品中、累计业绩最佳的基金。“泽源小奔1号”成立于2021年5月,截至7月6日在短短一年多的时间内累计收益为***%,成立以来最大回撤***%。

该产品采用“日内高频量化+短周期趋势跟踪”的CTA策略,优势在于在波动较大的环境下体现出很好的盈利能力。相关资料显示,泽源私募的策略构建是寻找有效因子,一是逻辑可信,二是数据可行,然后将不同因子组合,适应不同的市场结构,争取在不同的市场结构下有相应的模型对应。公司投资标的横跨各大交易所40多个流动性较好的品种,会交易主力合约和次主力合约。日内高频量化的持仓周期几秒-几分钟,趋势跟踪的持仓周期1-2天。根泽源私募的估算,日内高频量化+趋势跟踪(CTA)的资金容量为10亿元左右。

早在今年3月份,泽源私募的管理规模就已经突破17亿元,加上此次封盘的日内高频量化+趋势跟踪(CTA)的代表产品“泽源小奔1号”年内收益更是高达***%(7.6净值)。此次封盘大概率是对该策略规模进行阶段性调控管理。

公开资料显示,泽源私募成立于2015年11月11日,2017年12月在基金业协会完成备案登记成为私募证券投资基金管理人。从业人员平台管理数据显示,泽源私募公司有25名全职员工,21人获得基金从业资格。泽源私募的产品还受到上市公司青睐,在2021年9月,中胤时尚曾发布认购“泽源优美利量化2号私募证券投资基金”份额的公告,认购金额为3000万元,目前该基金并未披露净值。

上半年全球市场行情跌宕起伏,投资者对于私募上半年“战绩”如何也是十分关注。私募排排网于7月9日率先发布私募基金上半年榜单,18476只近期有业绩更新、成立满6个月的私募基金上半年平均收益率为-4.26%,上半年取得正收益的基金有6313只,正收益占比提升至34.17%。债券策略、管理期货策略、相对价值策略上半年平均收益为正,其中管理期货平均收益5.88%,榜单前六的CTA私募基金上半年收益均翻倍。

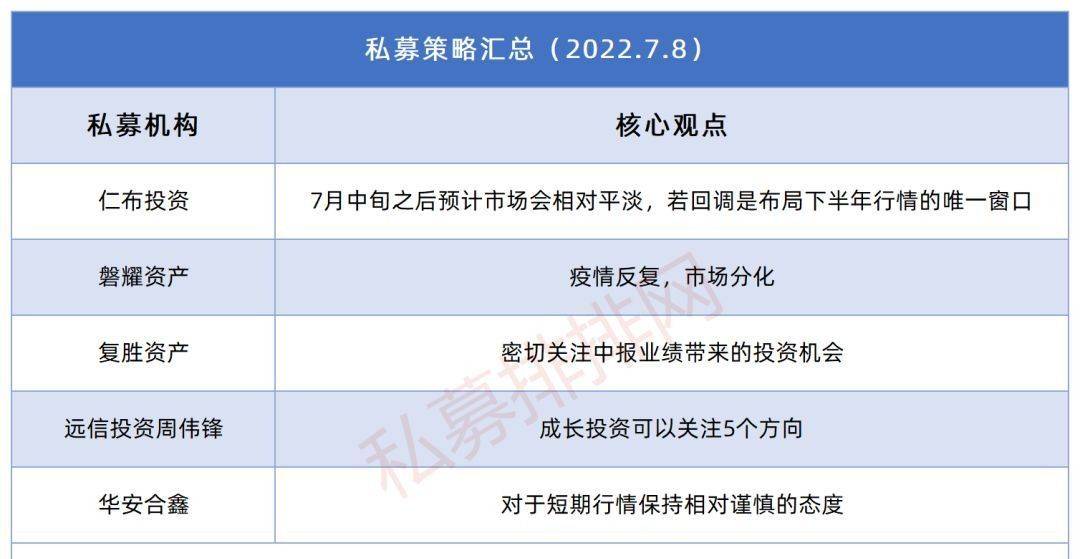

知名私募看市场:

华安合鑫:对于短期行情保持相对谨慎的态度

本周A股各大主要成分指数小幅下跌,结束此前连续五周的上涨。本周市场成交依然活跃,连续五个交易日成交额均破万亿。从行业板块来看,养殖业、电力及电力设备、医疗服务、金属新材料等板块涨幅居前;景点及旅游、机场航运、酒店及餐饮、厨卫家具、煤炭开采等板块跌幅居前。上周涨幅居前的疫情后出行及消费复苏板块本周走势较差,主要原因是国内多个城市出现小规模疫情,降低了市场对出行及消费快速复苏的预期。

对于短期的行情,我们依旧保持相对谨慎的态度。七八月份是中期预告和正式中报的密集发布期,业绩超预期、估值较低、安全边际极好的个股,是我们跟踪并在未来进行布局的重要方向。

磐耀资产:疫情反复,市场分化

本周国内疫情开始反复,疫情复苏受益板块开始调整,而疫情弱相关的军工、储能、养殖等板块开始走强。本周关注度较高的是央行逆回购缩量导致资金回笼,有担心是否政策开始转向。在疫情反复,经济弱复苏的背景下,我们认为政策转向的概率很低,大概率是阶段性控制下债市杠杆套利。

虽然疫情扰动,但我们看到市场还是具备自身韧性。跟疫情扰动的三四月份市场泥沙俱下不一样,资金选择了阻力小的方向或者中报业绩较好的公司继续演绎。

关于疫情走向,我们认为随着核酸常态化以及各地的充分重视,发生像4月上海这样的状况概率极低,我们看到无论是隔离政策还是行程码天数的缩短等细节来看,复苏依然是下半年的方向。基于此,我们认为市场阶段性的震荡和调整具备合理性但空间并不大,当下核心还是精选个股把握结构性机会。

复胜资产:密切关注中报业绩带来的投资机会

本周逐渐开始进行中期业绩揭盲,无论是航运还是煤炭相关行业内龙头公司均有较好的盈利结果披露。我们认为这是对行业整体盈利稳定度的印证。客观点说,市场短期股价波动并不会以我们的意志为转移,当市场所谓“风格持续时”对于任何优质资产的投资价值发掘都会存在滞后性,投资者往往会用相对短期的股价相对强弱去判断未来中长期的投资价值高低。信息爆炸的时代,总能找到无数的理由去解读股价的上涨,但也同样也能找到信息逻辑去反驳。

行到水穷处,坐看云起时。中长期股价背后的源动力一定是能有持续的盈利性将估值进行消化,我们将继续密切关注中报业绩带来的投资机会。

远信投资周伟锋:成长投资可以关注5个方向

无论是疫情后,还是比较长的时间里,我们认为成长投资可以关注几个方向:

•第一,对中国经济未来在全球的影响力足够有信心,整个时代将进入中美时代,对像2018年以及今年4月这种某一阶段或者小范围的冲突要有心理准备。

•第二,中国制造的机会。

•第三,碳中和的机遇和挑战。

•第四,中国品牌崛起的机会。

•第五,老龄化的机遇和挑战。

总结下来,就是用合理的估值投资时代的优秀企业,这些优秀的企业存在于中国品牌发展的时代,科技发展的时代,制造业升级的时代,人口结构确定性变化的时代和一个行业集中度提升的时代。这里面演化下来,包括碳中和、医药医疗、科技新材料、高端制造、品牌消费和一些细分行业的龙头。

仁布投资:

从国内看,疫情逐步得到控制,同时防疫政策在实质性的松绑,经济复苏可预期,我们预计二季度GDP大概率正增长,同时6月份的信贷和社融数据料也会非常强劲,中美之间的关税减免也可能落地,宏观环境对股票市场是比较友好的。7月中旬之后,市场将面临半年报的考验,同时经济复苏的强弱程度也是需要不断验证的,因此7月中旬之后预计市场会相对平淡,这也是年内最可能的市场回调窗口。如果有回调,应该是布局下半年行情的唯一窗口,我们还是看好四季度和明年一季度的跨年行情。

具体到7月份的策略上,我们认为震荡的格局偏大,成长板块大幅上涨后,估值相对优势不大了,顺周期行业在复苏验证阶段预计有相对收益,市场风格会从6月份极致的成长风格为主转向均衡。但我们判断经济弱复苏的概率更大,因此顺周期行业的超额收益窗口预计也就是7、8月份。

组合配置上,7月份会相对均衡,中报业绩兑现度高同时行业景气度高的成长标的会走向集中,顺周期行业也会增加一些配置。重点行业包括新能源、电动车、互联网和房地产及相关产业链。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com