在汽车市场,一直以来,BBA既是标杆,也是镜子。从刚刚出炉的2021年国内主流豪华品牌销量(上险数据)看,宝马、奔驰、奥迪仍然牢牢占据三甲,年销量分别为85.2万辆(含MINI)、73.9万辆、69.1万辆。即便是季军奥迪,销量也甩开第四位的特斯拉一倍有余,可见BBA豪华品牌三强的座次短期内很难被撼动。

在新冠疫情散点爆发、芯片短缺供应不足、新能源汽车销售气势如虹等因素影响下,BBA还能保持高销量、稳增长实属不易。不过在特殊时期,BBA已现分化,个别品牌的隐忧逐渐暴露出来。近日,记者就中国汽车流通协会品牌经销商分会(以下简称“品牌经销商分会”)与凯达卓越(北京)科技有限公司联合发布的2021年《市场脉搏》报告进行了采访,力求透过数据挖掘BBA各具特色的行事风格的背后,藏着授权经销商的哪些喜忧得失,以此破解其销量密码。

国内数据采集及分析体系待完善

据了解,品牌经销商分会借鉴美国成熟市场经验及美国汽车经销商协会的调研机制,通过采集国内百强汽车经销商集团下属的千余家4S店的“销、存、利”等指标数据,每个月发布《市场脉搏》报告,因此研究结果不仅可以指导店总随时掌握本店在全国及细分市场中所处的地位,也能为经销商投资人提供投资参考依据。

品牌经销商分会秘书长宋涛在接受《中国汽车报》专访时坦言,经过上百年的发展,美国已形成一套完善的经销商运营系统,善于通过数据对标不断优化运营、提升效率,而美国汽车经销商协会(NADA)则承担了重要工作,甚至计算返利和政府补贴的工作都由其完成。相比之下,我国汽车经销商行业形成规模仅有二十余年,相关数据采集及分析体系的建设仍有待完善。

为此,2019年品牌经销商分会推出了《市场脉搏》报告,先从最基础的市场信息收集和经销商运营质量分析入手,通过精简的数据,生成直观且具备高洞察力的分析结果,供4S店负责人对照参考。《市场脉搏》报告涵盖超豪华、豪华、合资和自主绝大多数品牌,所体现的数据包括品牌库存深度和GP1(进销差),配合“经销商之声”所反馈的品牌盈利能力、伙伴关系、日常运营、品牌信心等指标,可以清晰刻画出汽车品牌在市场中的地位及在经销商伙伴中的形象。

宝马因销量、利润获经销商点赞

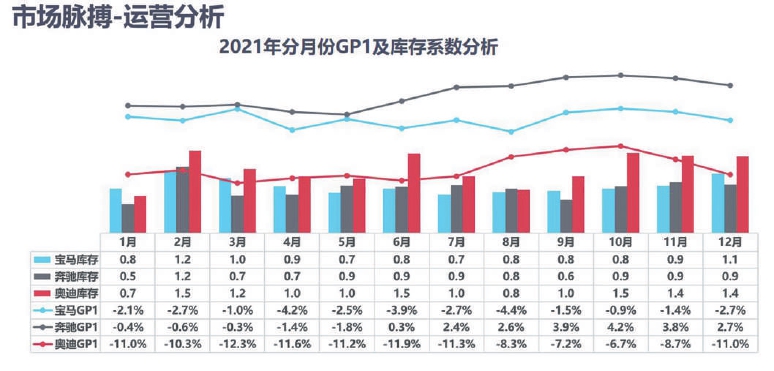

调研显示,相比2020年受芯片短缺影响,2021年全年宝马、奔驰库存水平明显下降,甚至可以说产品供给有些紧张,但奥迪库存略高,值得警惕。在BBA中,宝马经销商对本品牌的库存、销量、利润的认可度最高。

从GP1看,奔驰表现突出,从去年6月起,奔驰GP1从负转正,10月达到4.2%的最高水平。奥迪全年GP1基本维持在-10%左右。宋涛分析指出,首先奔驰的大型车盈利性好,比如GLE提车需等5~6个月。其次从年中起,缺芯致产品供应愈发紧张,供需关系变化令经销商批零价格回归正常。宋涛表示,目前的调查仅反映了4S店进销差的情况,实际上厂家会通过返利调整经销商的实际利润,但由于厂家的返利规则相当复杂,所以《市场脉搏》报告仅选取GP1作为参考。去年11月,豪华车市场GP1下降1.3%,是全年惟一一个GP1下滑超过1个点的月份。宋涛解释称,去年11月和12月BBA的GP1均有所下降,原因在于4S店为完成年销售目标,从11月开始蓄能,12月持续释放优惠,但相比之下奥迪的GP1下滑最严重。

综合品牌库存系数和GP1两项指标,2021年12月奔驰品牌经销商的健康度最好,宝马次之,奥迪与前两位的差距略大。宋涛建议,奥迪需要制定合理的销量目标,增强产品力、品牌力,优化管理,帮助经销商伙伴提升盈利能力。

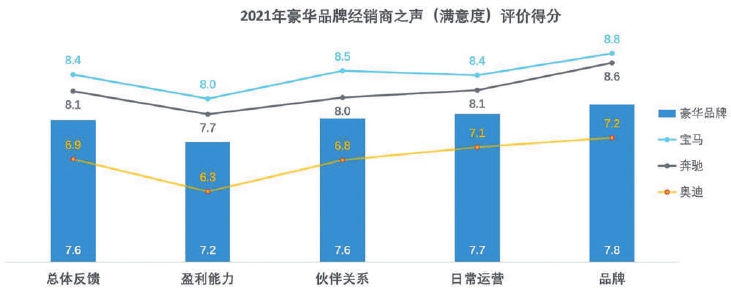

盈利能力令经销商最不满意

从“经销商之声”看,在盈利能力、伙伴关系、日常运营和品牌信心四个维度看,4S店反馈对三个品牌整体盈利能力满意度均比较低,对品牌的认可度最高。宋涛表示,这几年经销商经营环境、经营压力越来越大,盈利难度逐渐加大,盈利能力备受关注。另外,厂家在伙伴关系、品牌、日常运营模块对经销商的关注和服务意识越来越高。由于能拿到豪华品牌的销售权本身就需要较高的门槛,豪华品牌相较合资、自主在盈利能力和品牌力方面仍然保持着较为明显的优势,所以品牌和经销商满意度基本成正比。

从满意度评价看,宝马之所以在BBA中更深得经销商满意,是因为其近年来切实为保障经销商权益做出诸多政策调整,获得了经销商的认可。除了保证经销商盈利外,宝马“蓝天白云计划”的一系列政策包括新车二手车、售后、大客户、金融均有改善。同时宝马经销商数字化工具的应用,一定程度上抵消了疫情造成的影响。宝马销售政策的稳定性和对市场调节的灵活度比较好。销量方面,宝马5系、3系是核心重点,3系占比最高,其次是5系,显然走量车型也可以保证经销商的利润。

宝马品牌相关负责人曾谈到:“在经销商运营管理方面,我们相信厂家和经销商及时沟通、建立信心的必要性,并坚定地认为经销商和汽车厂家是利益共同体。我们很愿意听取经销商的声音并及时进行调整,包括不断用创新的方式数字化赋能。在产品力上宝马同样表现不俗,所以经销商伙伴对宝马品牌的信心和满意度不断提升。”

《市场脉搏》的具体指标显示,虽然奥迪的新车盈利满意度、新车盈利信心度最低,但作为经销商利润的重头,金融保险满意度、二手车盈利满意度反而得分相对较高,原因就在于奥迪是品牌认证二手车业务的行业标杆,在二手车经营和品牌打造方面投入的资源相对较大且经验丰富,而且金融等配套政策落实得非常到位。

面对新能源汽车的高速增长,BBA相关产品的投放及规划备受关注。具体来看,奥迪燃油车销量占比最高,但其新能源产品供给未能很好地满足当前市场对节能环保的需求。奔驰的纯电动产品销量在BBA中最低,一定程度上体现了其在供给和营销上存在一定问题。奥迪的e-tron是Q5的油改电车,奔驰EQC也是油改电车,没有彻底转向纯电平台,因此产品力相比主打高端的新势力较弱,销售难度较大。

相比之下,宝马在新能源产品的发力和储备方面更加游刃有余,因此更容易被消费者所接受。新能源汽车消费是大势所趋,2022年会有更多传统豪华品牌尝试在商场开设展厅,宣传自己的“新物种”。

宋涛建议,2022年疫情防控形势依然严峻,汽车行业芯片短缺问题不可能迅速得到解决,上半年豪华车市场仍存在不小的挑战,厂家应重点关注电动化和新商业模式,制定合理的产品投放计划、加强与经销商的合作伙伴关系,为迎接新势力的冲击做好准备。(陈萌)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有