就在前不久,广大投资者还在为养猪巨头温氏股份一年预亏130-138亿而震惊不已,温氏股份也成功凭借巨额亏损占据了2021年亏损王的“宝座”。

但万万没想到,温氏股份凳子都还没坐热,牛年都还没过去,亏损王的位置就被中国国航抢走了。这里忍不住对中国国航说一句,“你真超勇的!”

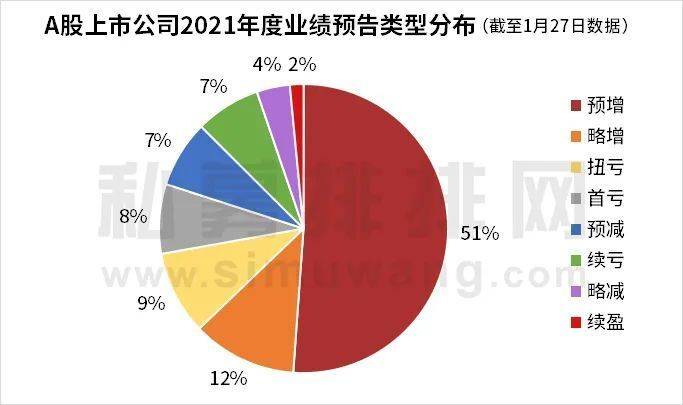

中国国航披露业绩预报

1月28日晚间,中国国航公布了2021年业绩预报,公告显示,预计2021年度归属于上市公司股东的净亏损约为145亿元到170亿元。

而对于业绩亏损的主要原因,中国国航表示,2021年是新冠肺炎疫情在全球蔓延的第二年,国际航线投入持续受限,国内客运市场流量大幅波动,公司经营效益改善难度日益加大。油价攀升,汇率波动等因素进一步增大公司经营难度,同时主业相关投资企业亦受到严重影响。

值得注意的是,中国国航相比上年同期亏损144亿元,2021年亏损还在持续扩大。

事实上,相比2020年,去年国内虽然还有疫情散点爆发的情况出现,但疫情影响已经极大程度上缓解,大部分地区的衣食住行都已恢复正常,按理来说虽然不期待业绩全面回暖,但起码也至于亏损继续扩大才对。

但更有意思的是,虽然中国国航业绩巨亏且亏损还在扩大,其股价表现却还不错。

数据显示,2021年1月4日至今,中国国航股价累计上涨33.78%。先是2021年8月2日创下了5年多以来的新低6.23元,又于前几日创下了近三年来的新高10.41元,而这已经超过其疫情前的股价水平。这期间不到半年的时间里股价最大涨幅超60%。

截止牛年最后一个交易日收盘,中国国航涨2.24%,报10.02元/股,目前市值1455亿元。

据统计,16-19年这四年中国国航净利润总计277.99亿元,而20、21年两年的净利润亏损或已超289亿元,就是说这两年的亏损已经吞掉了此前4年的利润。

而股价表现与业绩之间的反差也不出意外的引来了网友的调侃。

有网友表示,“今年如果亏300亿,股价怕是得翻倍,亏的越多翻的越多”

不一样的行业,一样的亏损

事实上,上一任亏损王温氏股份与中国国航还真有不少相似之处。

首先在行业形势方面,同样的拐点未至,同样的亏损。猪周期猪价仍未有反转信号,大部分猪企仍面临养猪亏损的局面;疫情尚未彻底结束,航空航班上座率较低,机票收入还很难平衡飞机往返的油费开支,运营亏损仍是当前常见的情况。

其次在股价表现方面,同样的提前起跑。机构虽然对于猪周期拐点的到来时间各有说法,但即便是最乐观的也是预计在春节后有望迎来拐点,但猪肉股开始走强却不是一天两天的事了,上一个亏损王温氏股份去年7月底至今股价已上涨了62.76%,与中国国航可谓伯仲之间。

最后还有同行业差距方面,亏的亏的吓人,但同样有挣钱的。

养猪行业,牧原股份虽然去年第四季度单季度亏损不少,但全年来看整体盈利还是不少的,据其公告显示,2021年预计净利润在65-80亿元;而航空板块同样有在大环境差的情况下盈利的企业——春秋航空,据其公告显示,2021年预计净利润在3500万元-5200万元。

为什么牧原股份和春秋航空就能脱颖而出在市场环境恶劣的情况盈利而不是巨亏呢?控制成本是关键。

牧原养殖成本低是众所周知的,这里就不赘述了。

春秋航空呢?2004年,春秋航空于上海成立,是中国首家低成本航司。成立至今公司规模持续高速增长,当前已是中国低成本航空龙头。2006-2019 年,春秋航空客运量CAGR高达23.7%,截至2021 年中报机队规模已经达到108架,是行业第二名的两倍之多。

虽然春秋航空在规模上远不及三大航空集团,但春秋盈利能力大幅领先,2011-2019 年净利率始终维持在10%以上的高水平区间,其中 2019年净利率达到12.4%,比肩美国同行西南航空。

不得不说,这一点上值得其他航空公司学习,也值得不少其他行业上市公司学习。

最后再说下“抢跑”的问题。当前市场资金抢跑的情况已经越来越严重了,往往大到行业,小到单个上市公司,拐点未至资金便纷纷入场布局,这甚至会导致出现行业拐点来了,股价反而开始走弱这样的情况,二级市场表现将越来越与行业真实情况背离。

所以中小投资者对于提前抢跑的板块或者个股一定要保持警惕,避免掉进虚假繁荣“陷阱”。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有