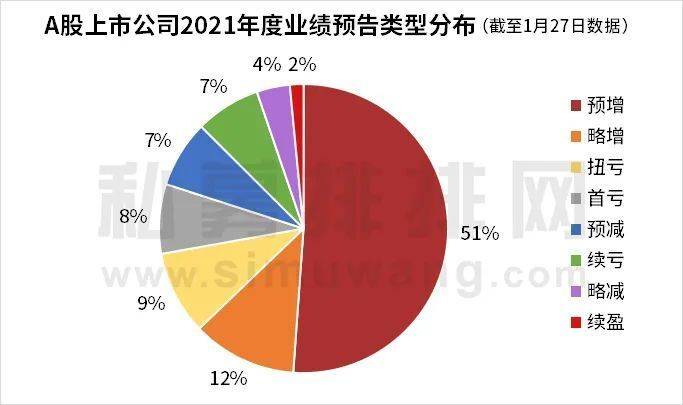

财联社(杭州,记者 罗祎辰)讯,在监管风暴、行业销售增速下滑冲击下,美妆业公司于近日相继公布2021业绩预告,展示了行业颇为分裂的一面。主要品牌商贝泰妮(300957.SZ)、上海家化(600315.SH)等业绩继续高增,提振了市场信心。与此同时,上游代工和包材商青松股份(300132.SZ)、锦盛新材( 300849.SZ)业绩明显恶化,行业困境仍不容忽视。

业内人士向财联社记者表示,目前行业正在经历一轮洗牌,预计有一批品牌商退出,也会对上游代工和包材环节造成冲击。据了解,过去几年国内美妆业迅速壮大有赖资本和直播两大要素支持,行业价格体系原本就不稳定,而当行业进入调整期,普遍预计价格战可能愈演愈烈。有观点指出,品牌力的缺失会让国货在与进口品牌的竞争中后继乏力。

据国家统计局发布的2021年12月份社会零售统计数据,虽然规模以上零售企业的化妆品销售总额达到了创纪录的4026亿,但全年增速持续下滑,全年中有4个月份同比增长低于4%,堪称化妆品行业最低迷的一年。

头部品牌商业绩不俗

截至1月27日收盘,贝泰妮、上海家化、水羊股份(300740.SZ)三家品牌商都已披露业绩,显示头部厂商仍保持较高景气度。三家公司2021年Q4净利润均创新高,且同比及环比增速也保持平稳。

贝泰妮Q4净利润超4.65亿元居首位,环比增加416%,同比增加41.76%,与上年同期相比增速依然稳健。有市场人士对财联社记者指出,看好贝泰妮毛利率进一步走高,公司前期在医院渠道推广费用较高,随着用户认可度提升,预计这部分盈利空间会逐渐释放。贝泰妮调研纪要显示,公司在国内OTC渠道的覆盖率不足4%,药店渠道受集采影响利润率压力较大,引入化妆品提高利润的需求有所提升。

上海家化2021年Q4较上年同期有明显改善,单季盈利2.35亿元,环比提升约74%,较上年同期接近翻番。对于业绩表现,上海家化表示主要系电商渠道快速增长。水羊股份更为平稳,在增速稳定的情况下,2021年Q4净利润有望突破1亿元关口。

虽然头部品牌商业绩亮眼,但业绩含金量如何,是否存在降价销售情况仍需密切关注。

财联社记者注意到,近一年品牌商普遍开始推出小规格产品,虽然同规格产品价格仍有所上涨,但购买门槛明显降低。此外,品牌商也明显加强了对冷门品类的覆盖,以清洁棉片产品为例,过往主要由欧美和韩国品牌商主导,2021年以来涌入一批国内品牌,且定价普遍为韩国品牌的一半。

产业上游处境恶化

和头部品牌商的热闹形成对比,产业上游处境明显恶化。头部代工厂诺斯贝尔2021年宣告亏损,头部包装厂商锦盛新材( 300849.SZ)业绩也大幅下滑。对于业绩表现,两家厂商都将矛头指向原料成本压力以及行业竞争格局变化。

财联社记者了解到,2021年下半年以来,乙二醇、丙二醇等化妆品常用原料价格均出现大幅上涨,部分中高端原料进口受限矛盾较为突出,包材原料价格也大幅走高。

竞争格局方面,中低端进口美妆明显式微,国产品牌强势崛起,但竞争也逐渐走向“内卷”,降价逐渐常态化。法国LVMH集团旗下的美妆品牌贝玲妃、韩国爱茉莉太平洋集旗下品牌伊蒂之屋和悦诗风吟在中国布局都明显收缩。海关数据显示,2021年进口化妆品数量同比仅增长5.2%,创近7年来新低。

此外,新版《化妆品监督管理条例》施行,叠加药监局引导,也让行业面临较大监管压力。浙江一家企业负责人向财联社记者表示:“行业当前问题确实挺大,有些品牌方直接干不下去。但我们的医美原料业务保持增长,应该说功能性护肤品市场还在稳步发展,淘汰的是一批没有研发投入的企业。”该企业主营医美原料和代工业务。

公开报道显示,2021年美妆相关企业(企业名称、经营范围、品牌名含化妆品的企业)共吊注销88.6万余家,同比增长18%。其中,5、6月份相关企业吊注销量出现高峰,突破10万家。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有