红周刊丨惠凯

很多知名头部私募因接近满仓操作、重仓港股和网络科技板块而获得不菲收益,但也因此策略在近一年市场调整中出现了净值大幅回撤。以至于在很多私募召开的投资人交流会上,有投资人表达了强烈不满情绪。

淡水泉是中国私募界优秀代表之一,由其衍生出的“淡水泉时刻”更是被很多投资人熟知——每当淡水泉旗下基金净值大幅回撤时,就几乎是市场见底的时候,也是买入权益类资产的好时候。近一年来,已有多只淡水泉旗下产品净值回撤幅度达30%。

景林资产回撤也较大。据《红周刊》记者了解,其旗下产品接近满仓操作、重仓港股和网络科技板块,以至于净值波动较大。在近日投资人交流会,投资人已经表达出极度不满情绪。

而除了这两大私募,其它知名头部私募不仅多数年内表现不佳,且有的自去年四季度市场调整以来就持续表现不乐观。

某老牌私募旗下一只产品的业绩表现

对此情况,基金分析师刘亦千表示,优秀的主观策略私募会基于管理能力、价值最大化的取向,匡算出大致的规模上限,但现实中大部分私募还是靠实践摸索。加之私募风控、信披更宽松,因此在市场下行时往往回撤更大。

淡水泉净值一年来回撤近3成

近一年发行产品超百只

《红周刊》记者从投资人、渠道人士处获得的材料显示,仅今年3月7日~3月11日一周,淡水泉成长系列周跌幅在5.8%~6%之间,淡水泉平衡优选系列周跌幅4.7%,淡水泉全球成长系列周跌幅5%。若观察年内业绩表现,则淡水泉成长系列回撤幅度达20%,淡水泉平衡优选系列回撤14%~16%,淡水泉全球成长系列回撤17.5%。

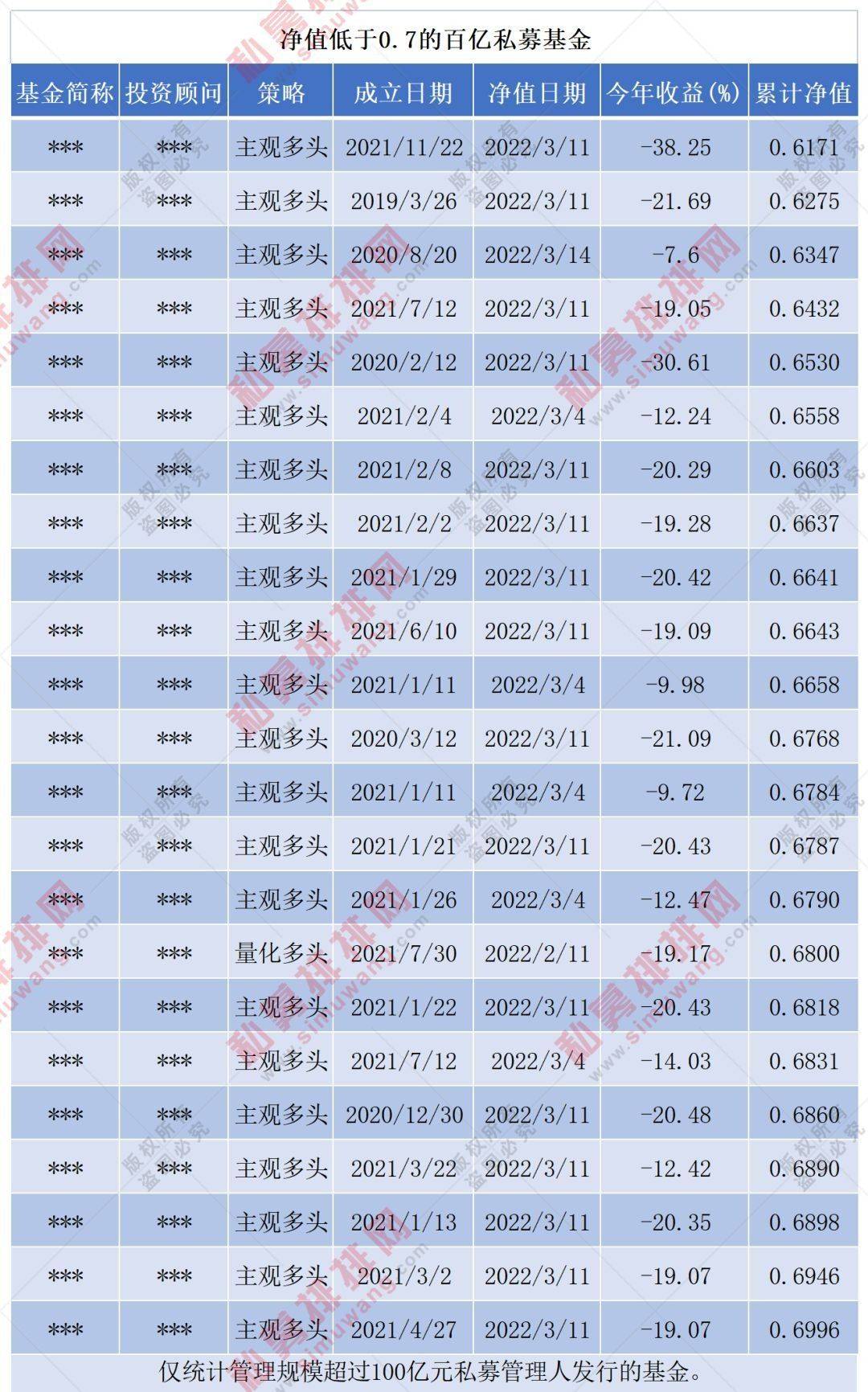

在这些系列产品中,淡水泉成长系列为公司早年发行的旗舰产品,累计净值还不错,但淡水泉平衡优选系列大部分产品是发行于2020年后,全球成长系列产品则多发行于2021年,目前部分产品的预估净值已低于0.75,甚至有个别产品不足0.7(考虑到3月以来A/H股的大幅杀跌,全球成长系列的最新净值可能更低)。

值得一提的是,全球选股策略是淡水泉在2021年初才推出的系列产品,旨在寻找和中国相关的成长股机会,但去年以来的业绩表现始终不温不火,最近更是因中概股的暴跌而遭受到重大打击。记者从业内人士处获得的招商证券渠道的统计数据显示,淡水泉最近一年的回撤幅度达29.24%,在35家知名主观多头策略私募中,淡水泉排在底部,回撤幅度仅小于新晋百亿级私募——万方资本。

基金业协会数据显示,淡水泉自2007年成立至今已发行了352只基金,目前有340只仍在运作中。从发行节奏来看,其自2018以来加快了产品发行速度,特别是在2021年初至当年11月,在不到一年时间就发行了近140只基金。然而就上述产品净值表现来看,去年买入的投资者到目前为止多数是亏损的。

虽然部分投资人认为,淡水泉产品净值大幅回调或暗示市场已见底,但接受记者采访的一位受访者则指出,“淡水泉时刻”只是渠道多年以来的宣传、推动下的概念营销手段,对市场底的判断不能简单套用。

在微博、小红书、雪球等社区,也有不少人表示买了知名私募后亏损严重

景林资产多只产品仓位接近满仓

成也信息技术,败也信息技术

同为千亿级别的私募,景林资产控制回撤的能力略强。据招商证券数据,去年3月12日至今年3月11日,景林资产旗下基金经理金美桥管理的产品整体回撤幅度达15.53%,蒋彤管理的产品整体回撤幅度达12.52%。

当然,也有产品回撤幅度更大的,比如投资人龙先生购买的“景林景泰优选GJ6期”,截至今年3月初,净值仅0.8159,成立以来亏损18.41%。据基金业协会数据,“景林景泰优选专享GJ6期”成立于2020年11月中旬,净值表现大幅跑输同期沪深300指数。

那么,景林的持仓、标的结构如何呢?《红周刊》记者多方获得的材料显示,景林大量重仓H股上市公司。截至今年2月底,景林旗下的5大系列基金产品中,H股标的仓位在27%~56%之间,A股标的仓位为21.5%~53%,美股标的仓位6.5%~50%。从重仓板块排名看,景林的第一大重仓板块是信息技术,其次是可选消费、日常消费、工业、房地产。在去年以来港美股科技股大幅杀跌下,这样的持股结构也能解释为何景林净值回撤较大。

关于其仓位,记者从投资人处获知,景林旗下产品的仓位普遍在8成以上,譬如景林FOF接近8成仓,丰收系列仓位超9成,而景林全球系列、景林价值系列、优选系列则接近满仓。

或是产品表现不佳引发投资人不满,今年3月17日,景林召开了线上沟通会,就自己产品的仓位、选股思路等问题做了解释。据《红周刊》记者了解,对于仓位控制和择时,景林方面长期坚持较高仓位运作,注重对基本面的关注、减少博弈性交易,不追逐短期热点、避免短期频繁操作。

然而面对市场的剧烈波动和自己产品净值的大幅回调,景林又是否会调整自己的选股思路呢?

《红周刊》记者咨询了相关方。景林方面的解释是:持仓公司近期陆续披露了去年4季度业绩,大部分符合预期,企业竞争格局和基本面没有什么太大的变化。“目前的波动无论是从历史上、还是基于对市场的理解,都是可控的,属于在预期可接受范围内。”

有渠道人士向《红周刊》记者透露,在3月17日沟通会上,有投资者提出希望免除管理费用,但未获正面答复(不久前正心谷、东方港湾等百亿私募已表态部分产品暂停收取管理费)。

对此,基金分析师刘亦千向《红周刊》记者表示,私募的收入来自于管理费+超额业绩报酬。“无论公私募,规模都是收取管理费的基础,即规模越大越好。私募的特殊之处在于规模×超额收益,对应超额业绩报酬。优秀的私募会在管理能力和超额收益之间做取舍,进而测算出大致的最佳管理规模。”但实际上国内多数私募并不了解自身的管理上限是多少亿,往往倾向于在实践中摸索。这种情况下,“如果管理人太贪婪、规模冲太快,就会让新进客户很难受。”

渠道方看好CTA、α、FOF产品

去年百亿、乃至千亿私募涌现,也和渠道的推波助澜密不可分。在某千亿级私募工作的谢女士坦言:公司内部过去两年是严格控制规模的,只不过渠道确实有要求,也因此,业绩很优秀的合伙人邓总在2021年进行了一次募资(据基金业协会,这家私募去年新发了344只产品)。

对于目前市场上知名私募产品普遍表现不佳情况,某互联网渠道平台的员工张先生坦言,不只是景林,大部分主观多头私募最近都创出了历史最大回撤。记者了解到,为安抚投资人不满情绪,淡水泉、石锋、同犇等知名私募都在近日安排了投资人沟通会。

新湖财富的黄先生透露,他们今年也不太推荐主观多头产品,而是更倾向于推荐CTA策略、阿尔法策略(量化交易+高换手率)、全天候策略。他表示,上述策略的产品至少波动较小,不会出现多头策略那么大的亏损幅度。“不过,上述策略的产品以往发行量较少,在投资者中的认识度还是很低。”

“比如全天候策略,以往做的最好的是桥水基金,通过股债平衡来获得稳健收益,国内做这个策略的基金就很少。”话虽如此,桥水基金近几年的业绩也是不尽如人意的,比如在2020年市场大涨的背景下,桥水基金反而亏损120多亿美元,其引以为豪的全天候策略有效性也备受质疑。

黄先生表示,投资人在当下时点如果想投二级市场,可以配置一些FOF产品,比如明晟东诚投资发行的“明晟东诚新湖1期”就汇聚了7位百亿级老牌基金经理:淡水泉赵军、千合王亚伟、正心谷林利军、源乐晟曾晓洁、拾贝基金胡建平、睿泉基金吕一凡、熠德基金靳天珍。截至3月4日,明晟东诚新湖1期的净值为0.9556,虽有小幅亏损,但仍跑赢了大盘指数。

私募对规模管理认知存在短板

在这一轮下跌中,过去三年风光无限的头部私募大部分被闷杀了。据私募排排网,股票策略下仍持续公布净值的百亿级私募中,同犇投资最近一年表现最差,旗下产品回撤幅度多数超过1/3,而汉和资本、融葵投资、源峰基金等知名私募发行的产品跌幅也在20%以上。至于百亿私募正心谷更因亏损太多而上了热搜榜。

《红周刊》曾报道过,在今年1月底的线上沟通会中,正心谷创始人、灵魂人物林利军表示,公司对于目前的市场研判很有信心:“我们的产品以2+1为主,还有努力的时间。”但记者从投资人处获得的“价值中国信鸿1号私募基金”最新月报却显示,其去年全年跌幅已超过30%。今年元旦过后再度下杀,仅1月份又下跌11.54%。

投资人陆女士直言,已经不忍心再看基金净值。“月报已经不值得信任,没有任何意义。”她透露,投资人中流传的最新净值显示,正心谷旗下某只基金去年成立以来跌幅已达45%。

Wind数据显示,2019年以来市场的持续好转,股票型私募基金的发行数量也得以持续走高。在2021年8月高点,当月发行的基金产品数量多达3109只,而随着去年12月以来市场持续回调,今年2月,私募当月发行的产品数量仅有1235只(作为对比,去年2月发行数为1900只),下滑明显。

记者从券商渠道获得的数据显示,相较千亿级头部私募整体业绩表现不佳,百亿一档尚有钦沐、睿扬、循理、远信、仁桥、誉辉表现出较强的对抗回撤的风格,最近一年来的收益仍在10%以上。

渠道人士表示,百亿、千亿是两大门槛,特别是对主动策略的基金经理,规模上千亿后,对流动性的影响明显加大,管理人愈加倾向于抱团流动性较好的大市值个股,还要拓展新的标的池,常见的如全球策略、偏被动的全市场选股,甚至是股债平衡策略,目的都是为了容纳更多的资金。

但现在这些头部基金却很尴尬。谢女士坦言,目前公司很紧张,也希望避免被舆论关注到:一方面,有些客户还没注意到净值大幅回撤,另一方面,如果某只产品的净值泄漏,其他渠道的客户也会互相比较。如何安抚客户?“公司暂无召开投资者沟通会的打算,不过会在近期发布‘致投资者的信’”。

刘亦千也表示,主观策略私募上百亿、乃至千亿后,业绩会愈发接近指数。由于风控、信披较为宽松,私募的持仓可能会更加集中,但由于大型私募调仓会对市场产生冲击,因此头部私募即便有择时能力,在调仓过程中也会束手束脚。体现在市场大幅波动时,私募的回撤可能会更大。整体来看,主观策略私募的性价比、平均业绩表现都不如公募。“但头部私募因投决风控更灵活,激励也优于公募,因此私募规模越大、人力资源优势越明显,这也是近两年多家私募顶着管理难度、拼命冲规模的原因。”

量化基金合规性仍有待提高

另外值得一提的是,量化基金在近几年表现也很抢眼,也因此让幻方量化私募冲进了千亿规模一档。2021年9月,曾有五矿信托的一位理财经理向记者多次推销代销的量化基金,其中又以天演资本旗下产品为主。尽管彼时量化基金受监管,流动性各方面的限制也越来越多,部分老牌量化基金如幻方的净值也不再出色,但天演资本的表现仍较为突出。

彼时这位理财经理坦言,在房地产信托、政信信托等类固收产品难以为继后,权益型基金、特别是2020年表现非常出色的量化产品,成为公司转型的突破口。据介绍,优秀量化私募的产品也被代销渠道所疯抢,五矿此前由于和托管券商中泰证券有较多合作,才拿到了不多的销售额度。

据私募排排网,天演资本的净值在去年3月达到高点,其后有所回撤,在量化私募中排名仍较佳。不过值得一提的是,其旗下也有一些产品如“天演中证500指数增强”“天演中证500指数增强3号”等2022年以来的亏损已超过10%,产品净值不足0.9。

对于量化基金快速增长的现象,今年“两会”上,中央财经大学证券期货研究所所长贺强提出:“量化交易必须加强监管。”具体来说,需要明确量化交易的范围为股指期货、期权、ETF、国有银行等大盘股,但不能在股市现货市场盲目发展量化交易,在以散户为主的现货市场应对量化交易进行限制;并设立量化交易的准入机制、完善信披制度,适度提高交易费用。

(本文已刊发于3月19日《红周刊》,文中提及基金仅为举例分析,不做买卖建议。)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有