红周刊 | 张桔

曾经在聚光灯下被基民疯狂追捧的百亿基金今年随股市大起大落,一度这些顶流明星在管的产品因短期回撤过大而遭诟病,但本周的股市大幅反弹后它们又冲在了前列,如何正确看待百亿基金的牛熊表现?实际百亿产品在市场反弹时或许恰好能大显身手。

Wind显示,截至3月16日收盘,如果仅关注A类份额的话,主动权益类公募中的百亿基金约有72只,它们2022年开年迄今处于全线净值浮亏的状态,但是其中的差异分化还是非常明显:安信稳健增值和华安安康净值浮亏仅为个位数,但是前海开源沪港深优势精选净值下跌超过25%,暂时在百亿军团中垫底。

整体来看,由于前期市场泥沙俱下,无论是重配核心资产还是重配科技成长的赛道股,绝大多数百亿基金基本都未能很好地控制回撤。对此,上海证券基金分析师池云飞指出,近期,确实有一些产品通过大类资产轮动或行业轮动等策略表现出了较强的抗跌性。但更多的百亿基金此前面对的是规模和业绩如何取舍的问题。“确实此前有基金经理不想放开规模让客户一直买,但公司考虑到后续新发产品可能效果不好还是想让明星基金产品多赚管理费,并且公募又有仓位的规则,下跌也不能空仓,于是多进来的钱实际上摊薄了收益后继续导致亏损。”有不愿具名的基金业内人士透露。

本周后半周股市风云突变,在利好下强劲反弹,巧合的是,恰在反弹前兴全基金副总谢治宇书面回复记者采访坦言,现在这个时间点我觉得投资难度要显著减小了,很多资产比之前选择的难度要小很多,此前长时间一直感觉没有什么特别好的标的可选。

主动权益百亿基金整体表现平平

前海睿远两基金浮亏25%一线“领跌”

虽然反弹不期而至,但是绝大多数百亿主动权益类基金因前期挖坑太大目前填坑幅度有限。截至3月16日,暂居后三位的分别是前海开源沪港深优势精选、睿远成长价值、泓德丰润三年,而他们的现任基金经理分别是曲扬、傅鹏博、邬传雁。百亿基金之所以能有傲人的规模,虽然与掌舵人的不俗历史业绩或是因为产品在此前的年度曾有较好表现有关,但历史不能映射进现实。

先看迄今百亿阵营暂时垫底的前海开源沪港深优势精选,该基金在2019年和2020年均实现了当年净值增长率超过70%,同类排名进入前100位之列,由此也带来规模在去年1季度实现了翻倍的增长,但是随之而来的就是业绩的下滑。2021年全年,该基金最终以净值增长率下跌收场。2022年,目前的惨淡表现已经导致其在基金同类排名中倒数。

这一方面或是规模暴增对业绩的制约因素有关, 但另一方面也跟基金经理调仓不利或直接相关。先从基金经理说起,曲扬作为首任基金经理其实单独管理该基金的时间较少,一度是三人共管该基金,在2019年10月名将史程卸任后,以医药投资而出名的女将范洁仍与曲扬共管到去年10月卸任,或许可以判断两人共管时范洁所发挥的作用更大。

但是从2021年的四份季报来看,在内地重仓股的选择上其长期以茅台、宁德等热门行业龙头股为主,享受过此前的上扬红利自然也品尝到杀估值的苦涩。但更大的问题或许出在对港股投资思路的摇摆不定上,去年前两季度重仓的港股均有四只,且以腾讯为代表的标的基本在10只股票的重仓前列。但是,三季度基金将港股的重仓调整为电力、医药、证券等行业,且在一个季度后再次进行调整,仅把目光锁定在电力上。而恒生指数去年下半年以来持续下挫,这样的调整最终徒劳无功。但需要指出的是,今年基金仅由曲扬一人管理,同类排名进一步下滑或与基金经理抄底时机不当和抄底品种选择不当有关。

对比来看,暂居百亿军团倒数第二的睿远成长价值或许还是因长期重仓未变所致。分析去年四份季报的重仓股,该基金还是以科技成长类的股票为主打,比如从三季度末到四季度末,10只股票中的9只都是老面孔,惟一新上榜的国瓷材料此前也是基金经理长期重仓的品种。从傅鹏博的投资特点结合今年净值表现大致判断, 在今年此前的下跌行情中,或许其对重仓股的调仓动作也并不大。

对此,池云飞也理性分析,相比规模较小的权益类基金,百亿以上规模的权益基金,在追求更高长期相对收益的同时,会受到诸如法规限制、调仓成本增加、底层证券市场容量不足等因素影响,所以配置策略上往往倾向于持有更多大盘成长股,整体换手率也明显低于中小规模的基金。

安信、华安两只百亿产品较抗跌

偏防御思路或在反弹途中“后劲不足”

当然在主动权益类百亿公募中,记者也发现部分产品整体表现较为抗跌,暂居榜首的两只分别是安信稳健增值和华安安康净值,截至3月16日收盘,安信稳健增值年内仅下跌大约1个点,而华安安康也仅仅小幅下跌4.3%,两只产品均是跑赢大盘主要指数。

但是仔细分析两只基金的持仓,隐藏的风险逐渐暴露了出来。首先看安信稳健增值,该基金的规模在去年二季度以来实现了逐级跳跃,迅速跨过了百亿的门槛,不过从产品的设计和基金经理的配置来看,记者发现了安信基金思路的混乱:首先,作为一只灵活配置型的混合基金,权益部分自然也是重要的组成部分,不过基金的业绩比较基准却罕见地设定为1年期人民币定存基准利率+3%;其次,该基金虽然目前是双基金经理的搭配,但是记者发现两人实际都是做债券的,当下都是安信基金固定收益部的基金经理。

那么,该基金的权益投资不可避免地是按低风险的方式来进行配置的,而这样最稳妥的方式就是比如买沪深300中的蓝筹标的且不会保持太高的仓位。从基金季报来看,基金经理也确实是遵循着这种稳妥的思路类指数化配置,去年四份季报的头号重仓股,两次是保利发展,另两次则是万科A。同时12月31日时,还看到了招行、海螺、神华、平安等等一众蓝筹标的股。“性价比是我们考虑的重要因素,我们比较倾向于估值合理、行业结构相对稳定、长期盈利可见度较高的标的。”基金经理的总结也清晰地体现出做债基金经理的风格。

当然,这样的思路在今年大部分时间下跌的行情中会比较讨巧,但市场一旦反弹转守为攻则就相对难堪了。本周三,二级市场在高层会议的利好刺激下展开强势反攻,多只沪港深类基金甚至单日净值上涨超10%,而安信稳健增值A仅上涨0.65%。若接下来赛道股引领大盘持续反弹,或许该基金的收益和排名就会大幅度后退。

而3月16日,华安安康A的净值增长率也仅为0.69%,不过今年以来它一直是百亿军团中排名第二的产品。但与安信稳健增值区别的是,该基金不仅在业绩比较基准明确了60%的沪深300指数的权益占比,同时在双基金经理中也配置了主做权益投资的陆奔。

进一步从基金经理所选的十大重仓股来看,我们也能清晰地看到偏主动选股的痕迹,比如2021年前两季度的头号重仓股均为非机构抱团类的西菱动力,同时去年年终基金经理持股的盈康生命、三星医疗等标的也属于在机构中并非热门的公司。还有一点需要强调,基金经理在权益部分的换手率还是比较高的,能够连续四个季度均上榜十大重仓的只有西菱动力和伊利股份,这意味着基金经理可能是较为积极地频繁做择时。

但或许同样的问题是反弹途中,组合的业绩上行想象空间就有限了,这其中的原因无外乎两点:一方面是基金长期保持着低配股票和高配债券的操作理念,四季报显示华安安康的股票仓位仅仅约为18.87%,基金经理同时在季报中也表示是按照“固收+”策略来布局投资的;另一方面基金经理在权益部分配置的标的,机构认同度似乎有限,较大概率上很难形成合力掀起太大的风浪。

而从目前的排名来看,或许这两只产品最需要小心的就是暂列业绩第三的广发高端制造:一方面作为股票型基金其在权益部分本就具有仓位上的优势,且基金经理敢于高比例持有单一标的,去年后三个季度均有重仓股超过10%的比例上限,尤其是正泰电器连续两季均超过10%;另一方面参考基金经理郑澄然去年四季度重仓的10只股票,它们今年从年初至今整体表现尚可,目前杰瑞股份和中来股份今年迄今的涨幅都已经超过了5%。

接受《红周刊》记者采访时,爱方财富总经理庄正指出前述两只基金较为抗跌的秘密是在下跌途中容易实现再平衡。“什么是再平衡呢,比如说这只基金的债券权重70%,股票权重30%,当股票下跌时,假如下跌后的比例变成了股票20%,债券占比80%, 那么我们需要购入更多的股票,卖出债券,将投资组合重新恢复到一开始的目标配置。这个过程就叫做再平衡。本质就是购买价格下跌的资产,卖出价格上涨的资产。整体处于一个动态平衡的状态。”

百亿规模或是一柄“双刃剑”

反弹趋势渐起,明星产品或仍是“桥头堡”

对于业绩是规模的天敌这一说法,其实公募圈内早有共识。“从历史经验来看,很少有基金产品能一直保持相对更高的弹性,同时又能保持很高的抗跌性。”池云飞如是表示。但是这样的分析是基于市场方向性趋势明朗时,股市上涨时大象起舞不易,股市下跌时百亿规模抛售筹码同样很难。

当前二级市场出现了反弹甚至反转的初步迹象,而这对于百亿以上的大体量基金反而可能会是机会。原因何在呢?首要的一点是如果当前能维持住百亿以上规模的明星产品,必然也经历了申购和赎回的几次交锋,维持住规模或许说明更多新进场或一路追随的基民相对更长期持基,基金经理或许已经度过了规模缩水对投资制约的瓶颈期;此外,多重迹象表明,百亿公募掌门在此前的大跌中做了较为充分的调仓工作,新进的廉价标的恰好能大展拳脚。

谢治宇也表示:“我个人的投资策略主要是投资我自己所管理的基金产品,今年没有赎回动作,相反一直在申购。”“我觉得目前市场上有一批企业,让我可以选择坚定持有,并且可以期待相对比较合理的回报。”他在书面回复中如是强调。

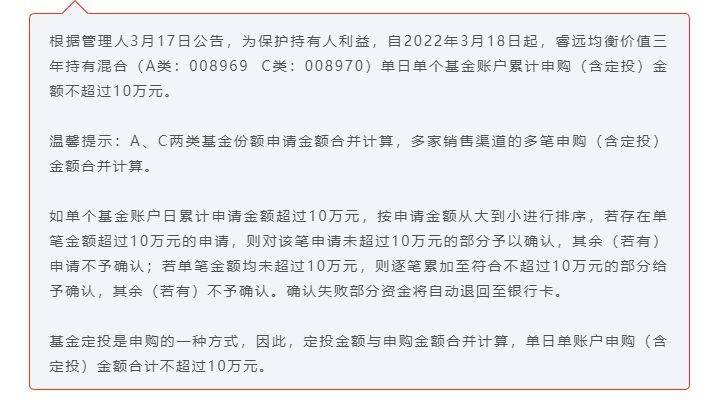

那么反弹潮起,百亿基金能否迅速被投资者疯狂追捧了呢?虽然没有最新的申赎数据佐证,但多重迹象似乎隐约证明这一逻辑。3月17日,明星基金公司睿远发布了公告,旗下的两只基金提高了限额,其中均衡价值三年从1万元调到了10万元,同时稳进配置两年混合则从2万元调到了10万元。而稍早一天,该公司还发布了第二次自购的公告。需要指出的是,该公司旗下目前仅有三只公募产品,并且它们都是百亿基金。

或许更有说服力的证据来自于百亿基金参与上市公司的非公开发行股票。根据记者对3月15日和3月16日公告的整理,发现有不止一只颇受关注的明星基金,因参与定增而间接曝光了最新的规模数据,其中最受人关注的还是冯明远的成名作信达澳银新能源产业。由于公告上声明数据用的是3月11日数据,那个时候市场还处于恐慌下跌中,即便如此计算的规模数据大约为320.97亿份,其较去年四季度季报时所披露的325.83亿份缩水并不明显。

不过,上海某证券基金分析师王晓明相对谨慎:“我觉得从两个方面看吧,一个是持仓的角度,基金重仓股的估值在大幅下跌之后确实没那么离谱了,另一个是换仓的角度,基金管理规模上涨后天然带来交易换手的下降以及波段操作空间的减少,这是大规模基金的通病也是大规模基金会抱团龙头股的另一大原因,这类影响除非大规模赎回很难有效解决。而从微观结构上看,虽然大幅杀跌导致了部分赎回,但也有逆市加仓的操作,百亿基金份额减少可能并不明显。”

对此,中欧明星基金经理曹名长向记者表示,如果一个基金经理的管理规模快速扩张,代表市场特别认同。其实每个基金经理的风格不一样,如果是高换手的基金产品,可能需要规模小一些更合适,但如果这只基金主要投资的是大公司,换手率也偏低,那么他的规模容量就会更大一些。而对于基民来说,规模可以作为考量因素之一,但更重要的还是基金经理长期投资能力以及基民个人的投资期限和风险偏好是否与之匹配。

(本文已刊发于3月19日《红周刊》,文中提及个股仅为举例分析,不做买卖建议。)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有