近期,房地产市场的一系列操作引发了市场热议。继菏泽、重庆、赣州等地将首套房贷首付比例下调至20%之后,2月21日,工行、农行、中行、建行、交行、邮储等六大行下调了广州地区的房贷利率。

其中,首套房优惠审批利率从此前的LPR+100BP(5.6%)下调至LPR+80BP(5.4%),二套房优惠审批利率从此前的LPR+120BP(5.8%)下调至LPR+100BP(5.6%)。

与此前菏泽、重庆、赣州等地“降首付不降息”的操作不同,此次六大行下调房贷利率是切实降低了支付总价。

按贷款600万元计算,等额还款30年的情况下,相比利率调整前,广州地区的购房者每月可少还752.89元,还款总额将减少27.10万元。

官方发声来看,今年房价还是以“稳”为主,即“稳地价、稳房价、稳预期”。在2月24日的发布会上,住建部进一步表示,今年要保持房地产市场平稳运行,保持调控政策的连续性和稳定性,增强调控政策的精准性协调性。

2月25日(周五)早盘,上证指数大幅反弹超1%,创业板指反弹3%。行业方面,医疗服务概念指数涨超6%,CRO指数涨超5%,宁组合涨3%。诺禾致源、美迪西、通策医疗等涨幅超过10%!房地产概念指数走势较稳,仅小幅上涨0.5%,奥园美谷、鲁商发展、苏宁环球等领涨。

一线城市房价转涨,透露哪些重要信息?

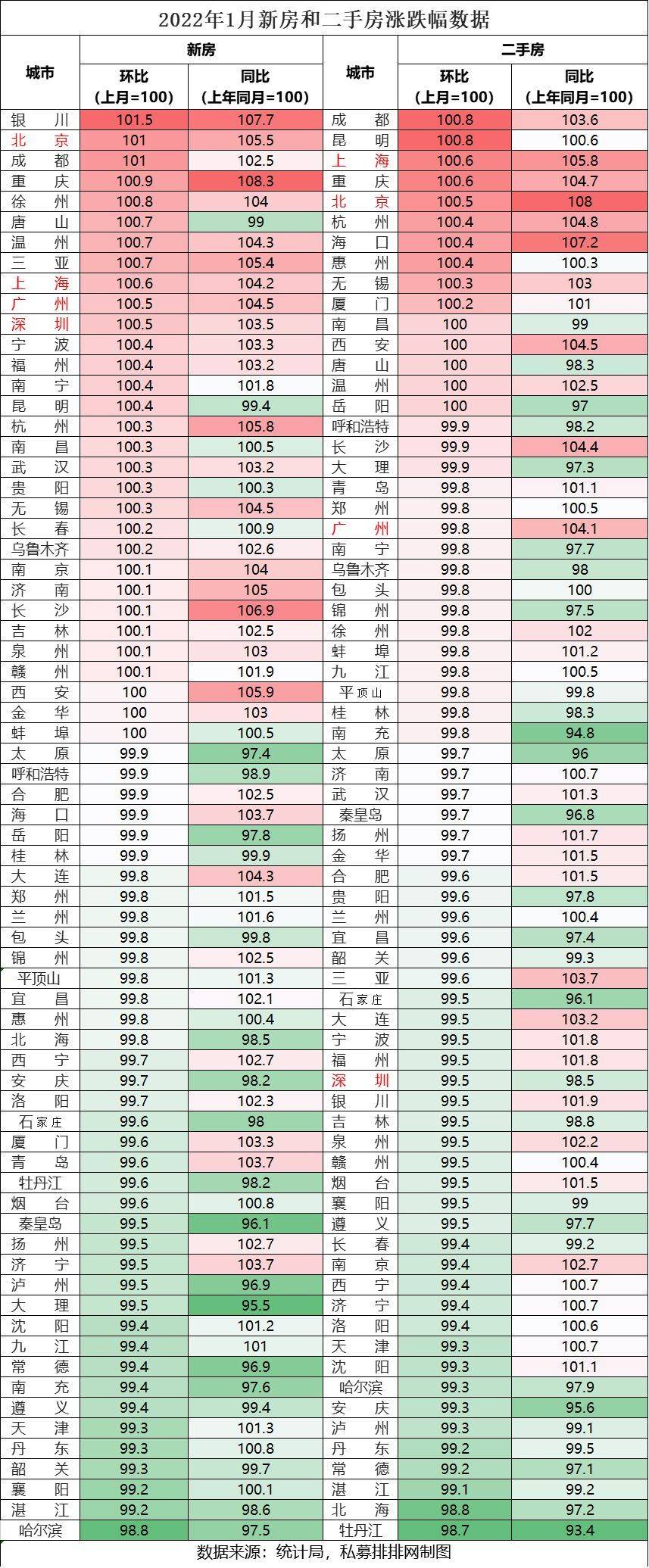

根据统计局发布的数据,1月一线城市房价已转向上涨。1月份,一线城市新房销售价格环比由上月下降0.1%转为上涨0.6%,其中北京、上海、广州和深圳分别上涨1.0%、0.6%、0.5%和0.5%。

二手房的销售情况稍弱。一线城市二手住宅环比上涨0.1%,与上月涨幅持平,其中北京、上海分别上涨0.5%和0.6%,广州、深圳分别下降0.2%和0.5%。

奶酪基金经理庄宏东表示,通过一月份的销售价格数据来看,环比数据变化不大,但整体而言环比上涨或降幅收窄,房价基本维持比较稳定。同比数据较去年一月份有较大涨幅是一线城市,但是涨幅总体是回落的,且房价同比下降的城市个数增加。

总结下来,一线城市还保持了较好的上涨形势,二线城市弱稳,三线城市下行压力较大。虽然销售价格整体处于较为稳定的区间,既不存在太大的上涨压力,也未出现太大的下跌势头。不过结合一月份的销售数据来看,庄宏东表示现实不容乐观,百强企业销售收入同比下滑39.6%,销售面积大幅下滑,面对比较严峻的销售形势不少城市也推出了地产利好政策,一月信贷数据大幅增长,目前房地产属于销售弱现实和政策强预期的博弈阶段。

私募排排网基金经理夏风光表示,房地产行业的GDP占比较高的,稳增长必然要稳房地产。房地产行业体量大,产业链延伸长,向上关联建筑建材,向下关联家具家电。从2020年的“三道红线”政策至今,多条房地产调控政策落地,销售和新开工显著下滑,但最近随着稳增长措施的落地,房地产行业的政策面已经是明显改善。

夏风光表示,从估值角度看,房地产是仅次于银行的破净行业,pb处于近10年来的低估位置,由于其股息率达到了3.7%,在当前债券收益率不断下滑的背景下,其估值吸引力也在提升。但是也应该注意到,需求端长周期的拐点已经出现,国内信用扩张依赖地产和基建的固有模式,也在发生根本性的转变。房地产行业总体上,只是估值修复行情,当然,从长周期的视角来看,行业中竞争力强的龙头房企,依然有长期关注的价值。

房地产行业年内止跌,投资机会能否改善?

行情表现方面,房地产(申万)2021年的涨跌幅为-11.89%,今年以来截至2月24日收盘的涨跌幅为-1.02%,下跌趋势已有所缓解。今年以来涨势较好的上市房企有,黑牡丹、新华联、皇庭国际、泰禾集团、滨江集团、广宇集团等。

盈利情况方面,已发布2021年度业绩快报的四家房企,招商蛇口、金地集团、华发股份、保利发展,盈利水平各不相同。招商蛇口的全年归母净利润为103.72亿元,同比下滑15.35%。华发股份的全年归母净利润为31.95亿元,同比上涨10.10%。金地集团、保利发展的归母净利润同比涨跌幅分别为-8.99%和-4.74%。

乐瑞资产张楠表示,基于历史的复盘,地产放松政策对销售刺激的有效性排序大致为:限贷>限购>按揭利率的调降,而金融端宽松包括,按揭利率的调降和按揭额度的增加,这需要配合需求端的刺激才能更有效的发挥效用。

张楠认为,菏泽、重庆、赣州、广州、苏州接连出台首付比例调降及按揭利率大幅下调的政策,这表明需求端的刺激是在递进加强的,且逐步形成从三、四线非限购城市,向一、二线限购城市蔓延。这样的背景下,对地产销售的企稳可以看的更乐观一些。但目前销售仍处于磨底阶段,同比降幅仍然较大,叠加信用风波不断,房地产直融市场融资端恢复遥遥无期,短期内房企现金流仍难言实质性好转。

奶酪基金经理庄宏东认为,后续会延续当前结构化房价的趋势,一线核心区域的地产价值相对比较坚挺,但是二三线城市地产不容乐观。各地的利好政策未必会推动房价的上涨。首先,政策因城因地而异,目前放松比较快的一些区域,去年这些区域的地产形势相对而言下行趋势比较严峻,目前的利好更多是起到一个缓和的作用,防止进一步恶化。

其次,一月份整体信贷数据虽然增长比较明显,但是大部分集中在政府和国企,民企以及居民的信贷数据并不乐观,居民进一步加杠杆的意愿并不高,所以地产降价销售的压力仍在。

最后,经过连续两年的疫情持续影响以及地产公司不断暴雷,居民对提高储蓄增加安全度以应对风险的需求在增加,地产销售的预期扭转并不会那么快。

庄宏东表示,地产的高周转、高杠杆模式可能一去不回。诚如郁亮所言,黑铁时代面对的是一个微利的生意。地产公司由过去每年创造大量利润,到现在想办法解决债务问题活下去。地产行业目前看估值,首先是看企业是否存在暴雷的可能性,有可能暴雷的企业几乎没有投资价值,更多的是投资博弈,暴涨暴跌。一些过往经营比较稳健的龙头地产公司目前更多也是跟随政策涨跌。估值根据企业性质和资金状况分化逐步拉大。庄宏东认为,未来更具投资价值的是能够持续的进行优质楼盘开发,项目盈利可以有保障的一些龙头公司。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有