昨日,创业板和深成指均小幅收绿,光伏板块明显下挫拖累创指,两市全天成交12024亿,继续呈现小幅萎缩。近期,新能源似乎有点累了。虽然宁德时代等尚且还算强势,但电池中游的电解液、隔膜等电池跌跌不休。资金最近呈现避高趋低,选择“喝酒吃药”避险。

光伏昨日的下挫受到一则利空消息的影响。报道称,多地光伏屋顶申报项目远远超过电网消化能力,暂停申报和备案。比如,近期河南省发改委印发通知,要求平稳有序推进屋顶光伏发电建设。

稀土再次大爆发!白酒反弹,茅台又要悄悄上2000?

昨日,稀土板块大爆发,稀土永磁板块再次走强。具体来看盘面,稀土指数昨日大涨5.74%。北方稀土、五矿稀土、华宏科技等个股今年以来垂直起飞。截至昨日收盘,北方稀土年初至今大涨315.50%、五矿稀土大涨236.94%,华宏科技涨达176.62%。

近期稀土下游补库正在积极展开,国家重磅政策渐行渐近,资金看好供需、政策支持共振,全球稀土资源价值重估进行时,持续推荐稀土全产业链战略配置机会。稀土板块的爆发仍然是受新能源的推动,在节能的主旋律下,有机构人士指出,工业电机渗透不到5%,发展空间广阔,预计2022年稀土价格或将稳中有进,稀土产业链相关公司利润有望长期可持续增长。

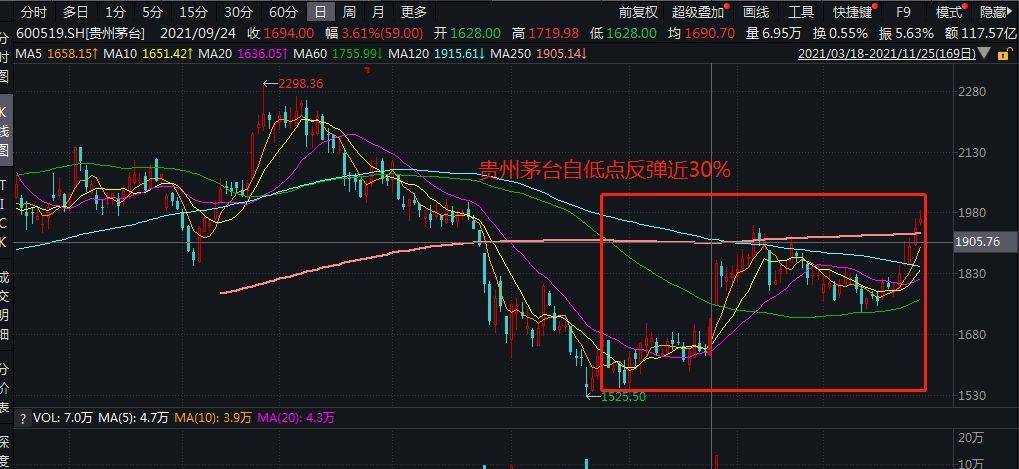

此外,截至昨日收盘,白酒本周上涨4.25%,率先反弹的为贵州茅台泸州老窖等龙头股。实际上,白酒龙头的反弹早在9月初便已经开始展开,9月初以来,茅台自1525的低点反弹近30%,按照今日上午(2021.11.25)1960元/股的股价,茅台站上两千点似乎就在眼前。泸州老窖自从160元/股的低点,近期大涨48%,今日上午报收237元/股。在公募基金年末结算,进行排名冲刺的背景之下,资金有避高(新能源等)趋低(今年调整较多的白酒等)的偏向。

跨年度行情如何布局?

从历史数据来看,跨年行情常常从春节前后三十个交易日展开。从过往十年的数据来看,跨年度行情就算晚到,也基本不会缺席。对于跨年度行情如何布局,私募排排网采访了私募排排网基金经理胡泊、优美利投资总经理贺金龙、舜智资产基金经理朱蜀平、建泓时代投资总监赵媛媛,我们一起来看看各位私募基金经理的最新观点。

建泓时代投资总监赵媛媛:稀土、新能源车、风电上游

最近股债商品同时上涨,反应市场对央行三季度货币报告解读为货币宽松。因此,股市跨年行情可能提前。在市场风格上,在货币预期宽松、市场利率走弱的的环境下,周期和成长这类高风险偏好行业显著强于消费和金融。周期中尤为突出的是与碳中和大主题相关的子行业,如稀土(受益于新能源车电机、风电电机、永磁节能电机)和其他新能车、风电上游材料。同时可关注周期中的焦煤、甲醇以及成长中的元宇宙、半导体、军工、智能汽车。

方信财富基金经理郝心明:超跌的消费股有望在年末回归

年末行情仍然以板块轮动为主,机构调仓的频率和幅度会逐步放大,强势板块有望得到进一步增强。其中消费板块上游原材料的价格上涨会进一步向下游传导,超跌的消费股有望在年末回归;另外业绩高增长的高端制造业,业绩改善的生物医药行业和处于低位的疫情受损股均具有较好的投资机会。

私募排排网基金经理胡泊:消费反弹、科技高景气、军工迎来布局机会

今年的时间仅剩下一个多月,市场整体的情绪还是趋于谨慎,美联储的taper也在不断的收缩,未来的加息预期也在呈现,所以整体来说,投资者都是保持一个相对比较谨慎的态度,市场表现上,热点比较散乱,又难以持续,所以目前市场资金已经开始布局明年。

我们认为明年的主脉络主要体现在三个方向:其一、疫情恢复常态化之后,整体的消费能否复苏,上游资源品价格回落之后,下游的消费行业整体的利润率可能会迎来一个反转,但是这也依赖于消费的总体需求的复苏;其二、整个科技板块作为高景气的赛道之一,也是国家重点推动的方向,因此科技整体需求依然会保持旺盛;其三、军工会迎来布局和投资的机会。

优美利投资总经理贺金龙:重个股轻指数

目前市场行情基于宏观经济复苏向好,和流动性没有大变化的宽松环境下,成长性股票表现是更有优势的。加之多个板块有政策加持,行业利好频出,业绩增速预喜,走出了量价齐升的趋势。年底行情我认为更多的是个股行情,还会延续今年来的重个股,轻指数的行情。

舜智资产基金经理朱蜀平:跨年行情大概率以光伏、新能源、锂电池、芯片半导体为主

指数本月先抑后扬,临近年底,公募基金排名大战进入到关键的冲刺阶段,指数本月先抑后扬。近期股市的上涨既是排名大战的前奏,以元宇宙概念股为领头大哥,稀土永磁、芯片半导体、白酒等主流板块,带动多个冷门板块轮动发力,推动指数上涨。指数本月的上涨,启动了跨年的排名行情。跨年行情大概率以光伏、新能源、锂电池和芯片半导体板块为主线行情,煤炭、钢铁、有色金属、电力、元宇宙等概念板块为题材行情,轮番交叉上涨。

华辉创富投资总经理袁华明:市场具备走出跨年度行情的条件

市场应该还处于9月中旬以来调整的筑底阶段,市场上行动能正在积聚,年底前后存在反弹窗口。三季度中国经济增速下行、上市公司偏弱三季报业绩、房地产信用风险发酵以及发达经济体流动性边际收紧等几个大的利空因素对市场的压制正在边际减弱;10月份以来M2、社融、房地产信贷、消费等重要经济数据也出现了改善态势,市场上行动能有所积聚。但是短期看跨周期政策的节奏和力度仍然比较谨慎,经济增速的修复以及市场转向还需要时间,所以市场延续一段时间的震荡筑底行情的可能性比较大。年底前后市场流动性更为友善,政策方向或许有所明确,市场具备走出跨年度行情的条件和可能性。

汇鸿汇升首席投资官张辉:新能源、大消费、金融蓝筹、先进制造

对于年底的市场仍然倾向于波动行情。国内外经济形势较为复杂,疫情影响仍然存在,不确定性仍高。通胀压力较大,宏观总量政策的施展空间有限,美联储进入taper全球流动性变化有待观察,央行虽可能继续释放流动性,但是更主要还是缓解经济压力,难以形成市场的超预期。但同时,市场内资金仍然充裕,交投会继续保持活跃;当前市场中行业板块间分化明显,不同公司的估值与股价驱动因素差异化增大,高确定性的板块仍然存在,加之机构投资者话语权增大,市场整体表现不会是一潭死水,并不至于特别悲观。市场表现倾向于板块间相对均衡,且轮动会加快。

首先市场仍然注意确定性高的板块,光伏、新能源车等新能源板块,虽然估值不低但仍然是市场关注的热点,细分领域会更加聚焦,关注重要的中间环节及装备制造环节。其次,大消费、金融等蓝筹板块,虽然经营层面仍然面对压力,但估值上已经有明显消化,从博弈角度看,也存在一定机会,也存在资金提前布局明年的可能。同时,同样看好先进制造的一些板块,集中在需求具有明确增量空间,同时国内具有进口替代能力与反向输出的领域。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有